[Tema Especial de Importación y Exportación de Acero de SMM] Salto hacia Afuera bajo la Reestructuración de la Demanda Interna: Un Análisis Panorámico de la Lógica Profunda detrás del Aumento de las Exportaciones de Acero de China en 2025 (Parte 1)

- Ruptura hacia Afuera, Reestructuración hacia Adentro: El Avance Quinquenal del Diseño Global del Comercio de Acero de China

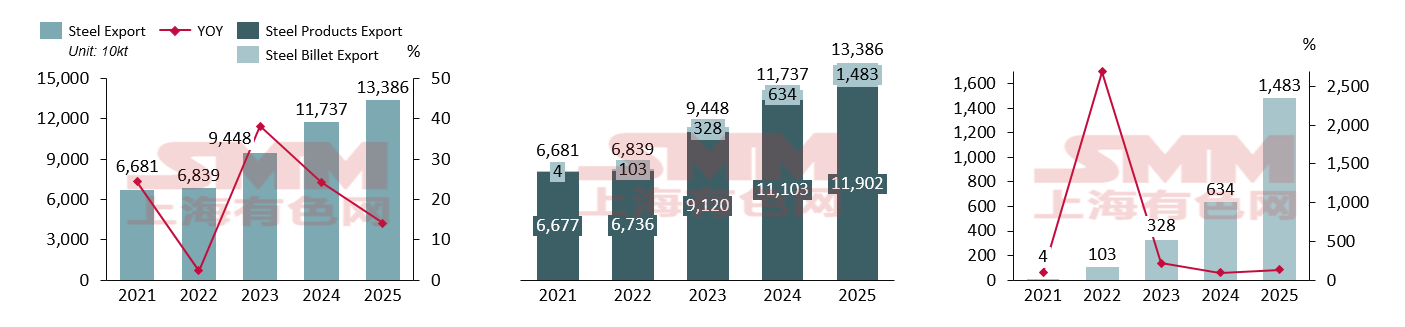

En los últimos cinco años, las exportaciones de acero de China han experimentado una transformación cualitativa, pasando de una "recuperación volátil" a un "aumento estructural". Entre 2021 y 2022, las exportaciones se mantuvieron dentro del rango tradicional de 60 a 70 millones de toneladas. Sin embargo, a partir de 2023, la curva de crecimiento de las exportaciones se inclinó bruscamente. En 2025, el total de exportaciones en términos amplios, incluyendo la palanquilla, alcanzó un nuevo máximo de 134 millones de toneladas, con una tasa de crecimiento interanual del 14%. El motor subyacente de este crecimiento explosivo es el desajuste a largo plazo entre la oferta y la demanda interna. A medida que el sector inmobiliario entró en un período de ajuste profundo, el consumo aparente interno continuó contrayéndose. Sin embargo, debido a la inercia y las economías de escala en los procesos de producción de acero, la producción de acero bruto de China no disminuyó proporcionalmente. Esta "brecha de tijera entre la oferta y la demanda" obligó a los recursos chinos a fluir hacia el extranjero, en busca de mercados con precios más altos, mayores ganancias y una demanda más sólida.

El producto más notable en las exportaciones de acero de China en 2025 fue, sin duda, la palanquilla. Las exportaciones de palanquilla explotaron desde unas casi insignificantes 40.000 toneladas en 2021 hasta 14,83 millones de toneladas en 2025, aumentando cientos de veces en cinco años. El alto crecimiento en 2022 se debió principalmente al estallido del conflicto entre Rusia y Ucrania, que creó brechas significativas en los mercados anteriormente abastecidos por palanquilla rusa y ucraniana, proporcionando oportunidades de sustitución para que China expandiera sus exportaciones de palanquilla. El crecimiento en 2025 surgió en gran medida de que los productos siderúrgicos terminados enfrentaban investigaciones antidumping y anticircunvención cada vez más severas en el extranjero. Como producto semiacabado, la palanquilla disfruta de aranceles bajos o incluso nulos en la mayoría de los países, y con los bajos precios de China, muchas empresas optaron por exportar palanquilla, ingresando a los mercados extranjeros en forma semiacabada para su posterior procesamiento, eludiendo efectivamente las protecciones comerciales sobre los productos terminados.

Fuente de datos: Administración General de Aduanas, SMM

Fuente de datos: Administración General de Aduanas, SMM

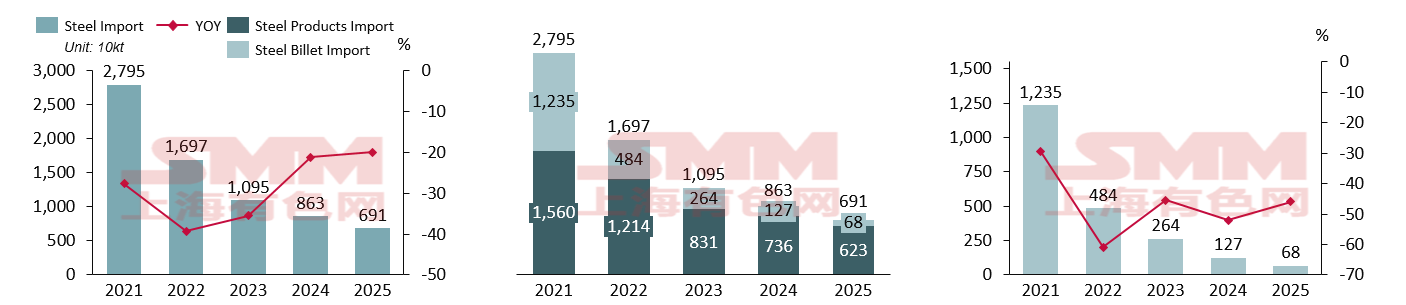

En contraste, el mercado de importación mostró una tendencia completamente opuesta a las exportaciones. Las importaciones totales disminuyeron año tras año desde 27,95 millones de toneladas métricas en 2021, reduciéndose a 6,91 millones de toneladas métricas para 2025, una caída de más del 75% en el período de cinco años. La tasa de crecimiento interanual se mantuvo consistentemente en el rango negativo de -20% a -40%. Las razones principales son: ① Sustitución acelerada interna: con el despliegue de capacidad nacional de acero especial y chapas y placas de gama alta, las variedades de alta gama previamente dependientes de importaciones lograron autosuficiencia. ② Debilitamiento de las ventajas impulsadas por costos: las fluctuaciones en los costos de la cadena de suministro global y el exceso de capacidad interno redujeron las ventajas de rentabilidad del acero importado. ③ Transformación de la demanda interna: la desaceleración del crecimiento en la manufactura downstream nacional combinada con la mejora industrial ejerció más presión sobre la demanda de recursos importados tradicionales.

A medida que maduraron los procesos nacionales de horno eléctrico y alto horno de alto estándar, los recursos primarios de bajo costo previamente importados, como la palanquilla de acero de bajo costo del extranjero, perdieron competitividad en términos de fletes y cumplimiento de carbono, llevando a una disminución anual consecutiva en la participación de importaciones. Sin embargo, también debemos reconocer profundamente la necesidad de monitorear de cerca las pocas variedades de alta gama que aún dependen de importaciones, como el acero para moldes de alta gama y el acero para rodamientos de primera calidad. Solo logrando una sustitución precisa lo antes posible puede la industria siderúrgica de China completar la transición final de la "dependencia" a las "exportaciones de alta gama". En el futuro, las empresas deberían enfocarse más en la profundidad de la "sustitución de importaciones" para productos de alto valor agregado en lugar de depender únicamente de la escala comercial.

Fuente de datos: Administración General de Aduanas, SMM

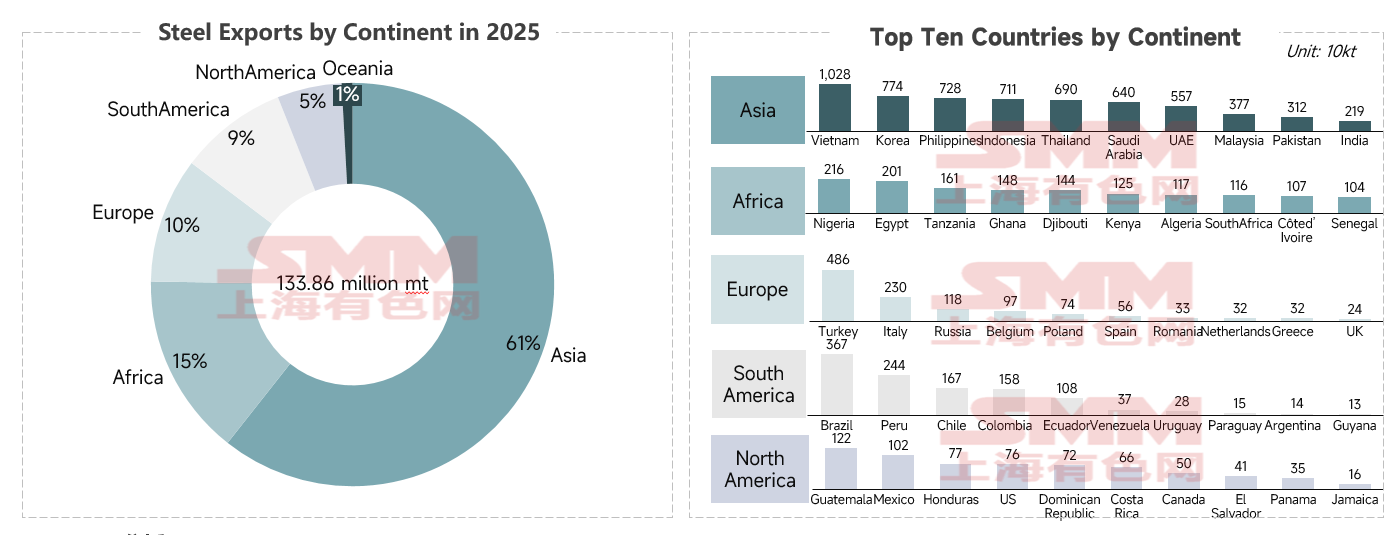

- Análisis de flujo global: el papel central de Asia y la diversificación regional

Fuente de datos: Administración General de Aduanas, SMM

Con base en los datos de exportación de acero de 2025 por continente, la distribución global de China es clara: ① El mercado asiático sigue siendo el centro comercial absoluto (61% de participación), contribuyendo con más de 81,5 millones de toneladas métricas de exportaciones. Entre estos, los países de la ASEAN, en la fase de aceleración de la industrialización y urbanización, tienen una enorme demanda de acero de construcción como barras corrugadas y alambrón, así como chapas y placas básicas. Mientras tanto, existen profundas interacciones en la cadena industrial de construcción naval y automóviles entre China y Corea del Sur, siendo la bobina laminada en caliente china rentable una materia prima clave para la manufactura downstream. Adicionalmente, las ventajas logísticas de costo en el campo cercano hacen que los productos chinos sean altamente competitivos en el mercado asiático. Al 26 de enero de 2026, la oferta FOB de exportación de bobina laminada en caliente china era de aproximadamente 465 dólares por tonelada, significativamente más baja que la de India (480 dólares/t), Japón (495 dólares/t) y Turquía (535 dólares/t).

② África, Europa y América del Sur sirven como capa de apoyo con tres actores dominantes: África (15%) tuvo a Nigeria, Egipto y Tanzania como principales impulsores de crecimiento, potenciados por los vínculos de infraestructura bajo el Foro de Cooperación China-África y proyectos locales de subsistencia, siendo el mercado africano altamente sensible al precio, donde el acero básico chino mantiene dominio. En Europa (10%), Turquía, con 4,86 millones de toneladas de importaciones, se convirtió en el mayor "centro de transbordo" y consumidor de acero chino en la región. En América del Sur (9%), Brasil, un país representativo, importó 3,67 millones de toneladas de acero chino, mostrando una fuerte demanda, impulsada principalmente por industrias pesadas como la minería y maquinaria agrícola, lo que aumentó el consumo de acero especial.

③ El efecto de "cola larga" en el mercado norteamericano: En el ranking regional, Estados Unidos (760.000 t) quedó incluso por detrás de Honduras (770.000 t). Esto refleja directamente cómo las crecientes tensiones comerciales entre China y EE.UU. y las altas barreras arancelarias han marginalizado el comercio con EE.UU. Sin embargo, los riesgos y oportunidades coexisten, forzando al acero chino a ser transbordado vía el sudeste asiático o América Latina o redirigido a mercados emergentes más allá de las altas barreras. Así que, echemos un vistazo más de cerca a qué países emergentes mostraron tasas de crecimiento e incrementos destacados en 2025.

Declaración de derechos de autor y propiedad intelectual:

Este informe es creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante "SMM"), y SMM goza legalmente de derechos completos de copyright y propiedad intelectual relacionados.

Los derechos de autor, marcas registradas, nombres de dominio, información comercial de datos propiedad intelectual, y demás derechos de propiedad intelectual relacionados de todo el contenido en este informe (incluyendo pero no limitado a información, artículos, datos, gráficos, imágenes, audio, video, logotipos, anuncios, nombres comerciales, diseños de layout, etc.) son propiedad o están en poder de SMM o sus titulares de derechos relacionados.

Los derechos mencionados están estrictamente protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor, la Ley de Marcas y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin la autorización previa por escrito de SMM, ninguna institución o individuo podrá:

1. Utilizar total o parcialmente este informe en cualquier forma (incluyendo, pero no limitado a, reproducir, modificar, vender, transferir, exhibir, traducir, compilar o divulgar);

2. Revelar el contenido de este informe a terceros;

3. Licenciar o autorizar a terceros el uso del contenido de este informe;

4. Ante cualquier uso no autorizado, SMM ejercerá las acciones legales correspondientes contra el infractor, exigiendo que asuma responsabilidades legales, incluyendo, pero no limitado a, indemnización por incumplimiento contractual, restitución de enriquecimiento injusto y compensación por pérdidas económicas directas e indirectas.

Declaración sobre la fuente de datos:

(A excepción de la información de acceso público, los demás datos en este informe provienen de fuentes de información pública (incluyendo, pero no limitado a, noticias del sector, seminarios, ferias, informes financieros empresariales, informes de correduría, datos de la Oficina Nacional de Estadísticas, datos de importación y exportación de aduanas, y diversas publicaciones de asociaciones e instituciones relevantes), intercambios de mercado, y el análisis integral e inferencias razonables realizados por el equipo de investigación basados en los modelos de la base de datos interna de SMM. Esta información es solo para referencia y no constituye un consejo para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos en esta declaración y el derecho de ajustar y modificar su contenido según las circunstancias reales.

![[Comercio diario de bobinas laminadas en caliente de SMM] La negociación al contado se mantuvo estable](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)