January 26, 2026

On January 5, 2026, the first trading day after the New Year's holiday, the SMM A00 aluminum price surged by 850 yuan/mt in a single day, surpassing the largest single-day increase of any day in 2025. As a result, aluminum billet processing fees across regions rapidly pulled back, generally decreasing by 0–160 yuan/mt, but still remaining above the zero line. However, on the following day, January 6, 2026, the aluminum price soared another 600 yuan/mt, initiating an extreme market trend that lasted nearly two weeks—aluminum billet processing fees fell below the zero line and entered negative territory.

Against the backdrop of aluminum billet production costs generally maintained at 200–300 yuan/mt, why did "negative processing fees" occur? To understand this anomaly, it is necessary to analyze from the perspectives of both aluminum billet producers and traders.

First, from the perspective of aluminum billet producers, they can be categorized into two types:

One type consists of enterprises with their own aluminum capacity, capable of directly using self-produced liquid aluminum to cast aluminum billets; the other type needs to purchase aluminum externally as raw material, typically adopting a settlement model of "monthly average aluminum price + local liquid aluminum discount."

For the former, according to SMM calculations, the current national weighted full cost of aluminum is approximately 16,000–16,500 yuan/mt. Based on the post-holiday A00 aluminum price, the profit per ton is as high as 7,000–8,500 yuan. Even after deducting the 200–300 yuan/mt processing cost, there is still substantial profit. Therefore, these enterprises have a strong incentive to lower processing fees to accelerate sales, quickly recover funds, and lock in profits.

For the latter (externally purchased type), the situation is more complex. If the in-factory inventory consists of aluminum billets produced between November 26, 2025, and December 25, 2025, calculated at the then SMM A00 aluminum average price of 21,800 yuan/mt, even without hedging, a hidden profit of 1,500–2,800 yuan/mt has already been formed under the current high aluminum prices. Due to the pressure to realize gains, these enterprises also tend to actively reduce processing fees and quickly destock. For new aluminum billets produced in January, profitability remains uncertain and will depend on the final monthly average price from December 26, 2025, to January 25, 2026. However, under the dual pressures of tight cash flow and inventory buildup, manufacturers still choose to follow the market pace and further reduce processing fees to alleviate financial turnover pressure.

Second, from the perspective of traders, their actions also contributed to the formation of negative processing fees.

There are mainly three types of typical traders in the market:

Traders who take delivery based on the "monthly average price + fixed processing fee" model: their logic is similar to that of externally purchased type manufacturers. If not fully hedged, the low-cost inventory from earlier periods has generated significant price spread profits under the current high base price, thus they are eager to realize gains;

Traders who take spot orders and simultaneously hedge with futures: these entities, after processing fees fell into negative territory, actively purchased low-cost inventory while locking in risks on the futures market, waiting for processing fees to recover before selling to earn the price difference;

Speculative traders who operate unilaterally and do not hedge: their strategy is relatively simple—stockpile at low prices before the holiday and sell at high prices after the holiday, profiting from the spot price difference due to rising aluminum prices.

In summary, the sustained negative processing fees for aluminum billets were not solely due to supply-demand imbalance but were the result of multiple parties collectively realizing profits and accelerating cash flow under a high-profit background.

When will this round of "negative processing fees" end?

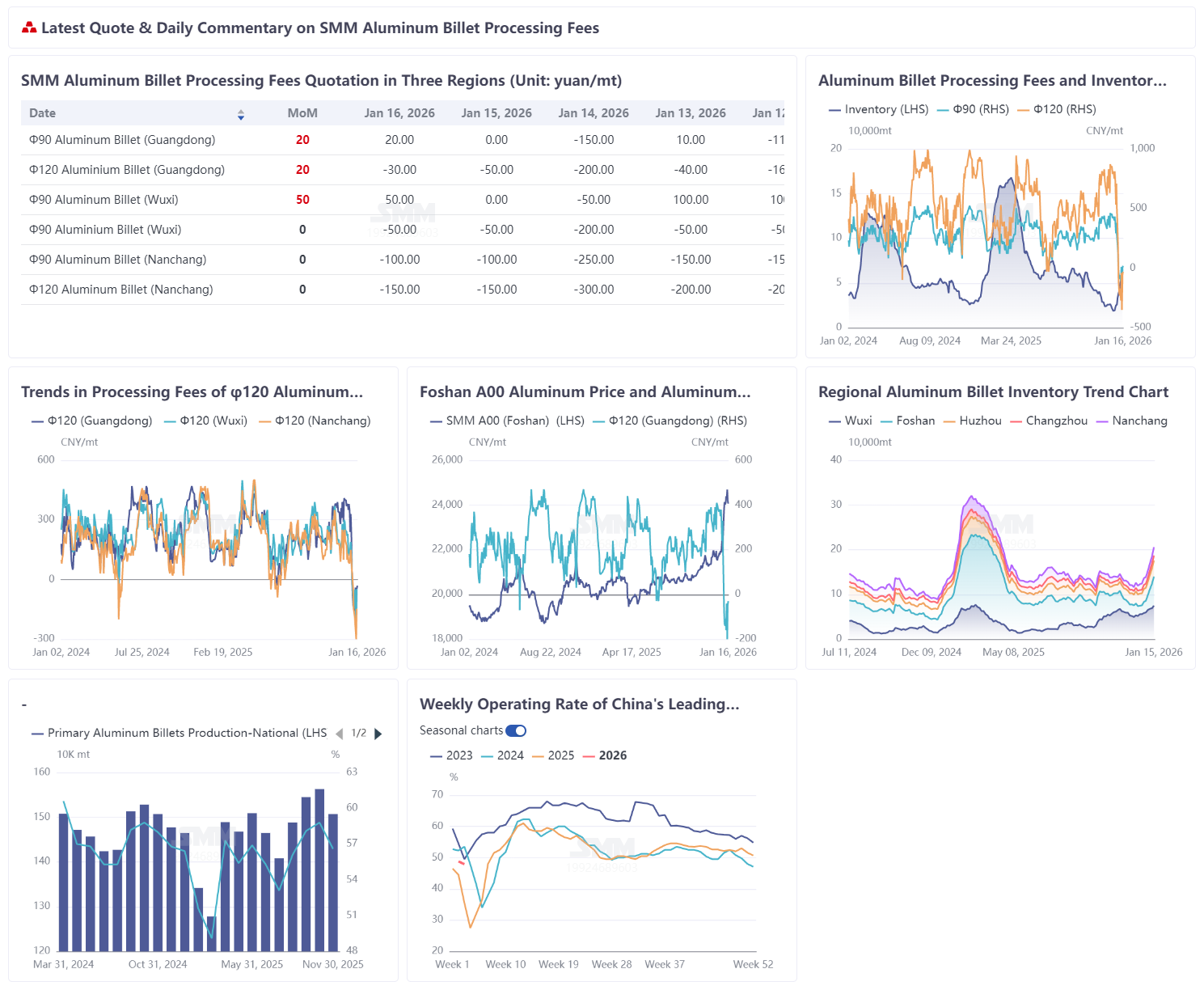

Currently, signs of recovery are beginning to emerge. As of January 16, 2026, the processing fees for aluminum billets in Foshan were reported at -30/20 yuan/mt, up 20 yuan/mt from the previous day; in Wuxi, the fees were -50/50 yuan/mt (for φ90 aluminum billets), up 50 yuan/mt; in Nanchang, the fees remained at -150/-100 yuan/mt, holding steady. Although still in negative territory, processing fees in various regions have generally rebounded by 150–170 yuan/mt from their previous lows, gradually moving towards parity.

As the high-profit inventory is gradually absorbed by the market, the impulse to realize gains among relevant parties will weaken. Coupled with the continuous decline in the operating rates of aluminum billet producers and reduced new supply, the pace of inventory buildup is expected to slow down. Driven by both sellers and buyers, processing fees are likely to return to a reasonable range of 0–200 yuan/mt in the coming period.