Notícias da SMM de 24 de dezembro:

Pontos-chave: Com o final de 2025 a aproximar-se, a indústria de baterias de estado sólido transitou da expectativa ansiosa do início do ano para a apresentação de respostas por seis grandes correntes de pensamento. O entusiasmo generalizado pelas baterias de estado sólido levou a que empresas associadas a esta tecnologia ganhassem um significativo favor do capital, impulsionando o valor das ações de baterias de estado sólido. A indústria esforça-se por ultrapassar a narrativa laboratorial singular de "prioridade à tecnologia" e embarcar numa jornada rumo à "verificação da produção em massa, construção da cadeia de abastecimento e implementação comercial." A orientação política clara de vários países, o surgimento inicial de divisões na cadeia industrial e a integração profunda entre o capital e os gigantes industriais indicam que a competição pela dominância na tecnologia de baterias de próxima geração se intensificou.

Prefácio: A questão fundamental no mundo do armazenamento de energia permanece sem resposta. As seguintes questões continuarão a ser exploradas: as expectativas ambivalentes em relação às baterias de estado sólido e a espera pelo que está por vir permitiram que a indústria global de baterias de estado sólido gradualmente ganhasse impulso no fluxo do tempo. Aqueles que permanecem calmos e persistentes acabarão por atingir o cume. As baterias de estado sólido não são um sonho; revisitar a base "sólida" traz novos insights. Enquanto 2025 trouxe esperança e arrependimento, 2026 continuará a avançar com determinação, aguardando firmemente o amanhecer.

Questão 1: Qual é a Distância Entre as Linhas Piloto no Laboratório e a Produção em Massa?

Questão 2: Quando Serão Alcançados Custos de Wh Comercialmente Competitivos?

Questão 3: Qual Segmento é a Chave para a Produção em Massa de Baterias de Estado Sólido?

Questão 4: Qual Cenário de Aplicação Ancorará Primeiro o Mercado de Baterias de Estado Sólido?

Questão 5: Quais Empresas da Cadeia Industrial Serão as Primeiras a Beneficiar?

Com estas questões em mente, vamos revisitar 2025, onde o sonho começou, e olhar para 2026, a poesia e o horizonte.

A discussão está dividida em cinco secções: Política, Doméstico, Internacional, Perspetivas e Acompanhamento de Dados da SMM.

I. Ambiente Político Global: Ainda "Sólido como Sempre"

1. China: A Orientação Política Muda do Incentivo Macroeconómico para o Apoio Específico ao Desenvolvimento Sistemático e à Rutura de Tecnologias Nucleares.

Nível Nacional: O MIIT emitiu o "Aviso sobre a Aceleração do Layout Sistemático e da Construção de Alto Nível de Plataformas Piloto na Indústria Manufactureira", listando explicitamente as baterias de estado sólido e os seus materiais-chave (eletrólito, cátodo de alto níquel, ânodo de base de silício) como direções-chave de construção, visando preencher o "vale da morte" do laboratório para a fábrica. A NDRC e a Administração Nacional de Energia também emitiram documentos que apoiam a iteração de tecnologias de armazenamento de energia de novo tipo, pavimentando o caminho para a aplicação de baterias de estado sólido no mercado de ESS.

Nível Local: Zhuhai, Guangxi e outras localidades introduziram planos de ação especiais para o desenvolvimento industrial, fornecendo apoio sistemático em termos de terrenos, financiamento e introdução de projetos, marcando a entrada do layout da indústria numa nova fase de "competição local e clusters especializados."

2. Internacional: Orientação por Objetivos Claros, Concentrando Recursos para Construir Competitividade Local.

Coreia do Sul: Anunciou o plano "K-Battery", visando aumentar a sua quota de mercado global de baterias para 25% até 2030. O caminho central está a mudar da competição de preços para a competição de tecnologia de próxima geração (baterias de estado sólido total, baterias de lítio-metal), e planeia investir aproximadamente 280 mil milhões de won (cerca de 1,35 mil milhões de yuan) para apoiar a I&D relacionada.

UE/EUA: Através de quadros existentes como o Regulamento de Baterias da UE e a Lei de Redução da Inflação (IRA) dos EUA, continuam a influenciar profundamente o layout e os modelos de cooperação da indústria global de baterias de estado sólido através de requisitos de acesso ao mercado, incentivos fiscais e localização da cadeia de abastecimento.

UE: O projeto de baterias de estado sólido IPCEI Batteries III (2025-2027) recebeu 400 milhões de euros em subsídios; a "Roteiro de Baterias de Estado Sólido 2035" da Alemanha especifica o período de produção em massa de grau automóvel para 2028-2030.

EUA: O objetivo da fase 2025 do "Battery500" do DOE foi alcançado (>500 Wh/kg, >1.000 ciclos); Factorial, Solid Power e outros receberam financiamento federal.

II. Progresso Doméstico da Cadeia Completa: Avanços Abrangentes dos Materiais à Aplicação, "Sólido" como uma Rocha.

1. Materiais Principais: Rota de Sulfeto Torna-se o Foco, Layout Integrado Torna-se Chave

1) Eletrólito - Eletrólito de Sulfeto e Matérias-Primas (Sulfeto de Lítio): Progresso da Industrialização Supera Significativamente as Expectativas, Torna-se o Maior Destaque do Ano.

Construção de Capacidade: Múltiplas linhas de produção, incluindo as da Yanyan New Materials (500 t/ano) e Zhongke Guneng (centenas de t), anunciaram comissionamento ou concluíram verificação, marcando a transição dos eletrólitos de sulfeto de amostras laboratoriais de "escala de gramas" para o estágio de fornecimento estável de "escala de toneladas".

Segurança de Matérias-Primas: Gigantes upstream de químicos de lítio e fosfato, como Tianqi Lithium Industry, Yahua Group, Xingfa Group e Foshan Plastics Technology, anunciaram planos para construir linhas de produção de sulfeto de lítio de alta pureza ou pentassulfeto de fósforo variando de centenas a dezenas de milhares de t (previsto para operar em 2026-2027), visando controlar matérias-primas principais e reduzir custos.

Eletrólito de Óxido: Empresas incluindo Easpring Technology (3.000 t planejadas), XTC New Energy Materials (Xiamen) (já fornecendo), Xin'an Shares e Boyi anunciaram produção em massa ou alcançaram avanços-chave, principalmente para uso em baterias semissólidas ou como parte de eletrólitos compostos.

2) Materiais Catódicos: Evoluindo para Níquel Ultra-Alto e Baseados em Manganês Rico em Lítio, Como Ni90

Easpring Technology e Ronbay Technology anunciaram que seus materiais catódicos de níquel 9-série/baseados em manganês rico em lítio alcançaram remessas da escala de tonelada para dezenas de toneladas e foram introduzidos em fabricantes líderes de baterias.

Fosfato de Ferro e Manganês de Lítio (LMFP) (Jinlongyu planeja dezenas de milhares de t) é considerado uma importante opção catódica para baterias semissólidas.

3) Materiais para ânodos: Ânodos de silício são a direção consensual.

Empresas como Tianmu Xiandao, Huayi Qingchuang e Jiangxin New Materials estão a expandir ativamente a produção de ânodos de silício-carbono, visando reduções significativas de custos (algumas empresas afirmam atingir 40-55% do preço de mercado).

Ânodos de lítio metálico começam a transitar da fase de testes piloto para a fase de planeamento, como o projeto de ânodos compostos de lítio metálico de 5.000 toneladas assinado pela Chongqing Lide Energy.

2. Fabricação de Baterias: Rotas Tecnológicas Divergem, Cronograma de Produção em Massa Aproxima-se

1) Baterias Semi-Sólidas: Aplicação Pioneira

Baterias semi-sólidas de fosfato de ferro e lítio (LFP) de alta capacidade (280Ah+) da Qingtao Energy e da WELION New Energy obtiveram certificação da China Classification Society (CCS) e estão a ser aplicadas no projeto de armazenamento de energia de 200MW/800MWh em Wuhai, Mongólia Interior, iniciando operação comercial em larga escala. Eletrónica de Consumo: As baterias semi-sólidas para consumo da Sunwoda ultrapassaram 10 milhões de unidades em produção em massa, com telemóveis vivo equipados com baterias semi-sólidas de 7000mAh, indicando que a tecnologia atingiu viabilidade económica e fiabilidade no sector 3C.

2) Baterias Totalmente Sólidas: Mostrando o Futuro

Fabricantes de automóveis como a SAIC (em colaboração com a Qingtao), Chery e GAC anunciaram planos para atingir a produção em massa e instalação de baterias totalmente sólidas até 2027-2028.

Empresas de baterias incluindo Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy e Sanwei Battery estão a avançar ativamente com a construção de linhas piloto ou o design de linhas de produção em massa (numa escala de 0,2GWh a 2GWh).

3. Equipamento e Infraestruturas de Apoio: Ferramentas para Produção em Massa

Eletrodo Seco: A solução da Huacai Technology foi validada por grandes fabricantes de automóveis, enquanto a Huson Technology planeia construir uma linha de produção totalmente sólida usando tecnologia de eletrodo seco, amplamente considerada chave para resolver os problemas de custo e desempenho dos eletrodos sólidos.

Equipamento de Prensagem Isostática: A Lyric, em parceria com a sueca Quintus, está a desenvolver equipamento especializado para resolver os desafios de densificação das células de baterias sólidas.

Coletor de Corrente: A Sanfu New Materials lançou um coletor de corrente compósito 3D (Cu) para se adaptar ao sistema de bateria sólida.

4. Cooperação de Capital: Aliança para Coexistência

Financiamento Ativo: A WELION New Energy concluiu a sua ronda de financiamento D+, introduzindo capital estatal como o Beijing Green Energy Fund; a Enpower Greentech concluiu uma ronda B+ no valor de centenas de milhões. O envolvimento profundo de capital estatal e industrial fornece suporte para a comercialização.

Colaboração Transversal Torna-se a Norma:

Integração Vertical: Parcerias entre fabricantes de baterias e fornecedores de materiais (como SVOLT Energy & HSC New Energy Materials a desenvolver eletrólitos de sulfeto), e entre fabricantes de automóveis e fabricantes de baterias (como Chery & Horizon Robotics) para I&D conjunta.

Alianças Horizontais: Colaborações entre empresas de materiais (como GEM & XTC New Energy Materials (Xiamen)), e parcerias regionais (como Xin Hao Hai Technology & DATAMKOREA da Coreia do Sul) para expandir a presença no mercado.

III. Dinâmicas Internacionais: Gigantes Formam Alianças, Conquistando Posições de Destaque Tecnológico

1. Rota Tecnológica: Abordagens baseadas em sulfeto permanecem o foco principal dos intensos esforços de I&D, enquanto progressos também foram feitos em rotas baseadas em polímeros.

2. Desenvolvimentos Empresariais: Múltiplos Intervenientes nos EUA, Europa, Japão e Coreia do Sul Avançam com Iniciativas de Baterias Sólidas

QuantumScape (EUA): A instalação de equipamento chave para a linha de produção QSE-5 "Falcon" foi concluída, marcando um passo substancial em direção à produção em massa de grau automóvel.

Solid Power (EUA): Celebrou um acordo tripartido com Samsung SDI e BMW, clarificando a divisão de trabalho (eletrólito–célula–veículo) e estabelecendo uma aliança abrangente de industrialização desde os materiais aos veículos.

Factorial (EUA): Colaborou com a POSCO Future M da Coreia do Sul, combinando a tecnologia de baterias da primeira com os pontos fortes da última em materiais para cátodos e ânodos.

Nissan: Parceira com a LiCAP para introduzir tecnologia de "eletrodo seco ativado", visando a produção em massa de veículos com baterias totalmente sólidas até o ano fiscal de 2028.

Coreia do Sul: A LG Chem revelou tecnologia de recristalizaçãopor pulverização para melhorar o desempenho; a Solivis concluiu a sua linha de produção de eletrólito de sulfeto e iniciou expedições, com preços significativamente reduzidos.

Características de Colaboração: Empresas no Japão e Coreia do Sul mantêm cooperação estreita, geralmente adotando um modelo de aliança fechada de "materiais–bateria–veículo" para estabelecer rapidamente uma cadeia de abastecimento completa e controlável.

IV. Perspetivas e Previsão para 2026: Ainda à Espera

1. Atualização de Capacidade: Dando o Primeiro Passo Enquanto Espera.

A capacidade de eletrólito de sulfeto escalará rapidamente do "nível de tonelada métrica" para o "nível de centenas de toneladas métricas", com as capacidades planeadas ao nível de kt de várias empresas a entrarem na fase de construção. Linhas piloto (0,1-0,5 GWh) para baterias totalmente sólidas serão coletivamente comissionadas e produzirão o primeiro lote de baterias protótipo para testes de qualificação automóvel.

Sinais Iniciais de Guerras de Custos e Preços: À medida que a capacidade de material é libertada e os processos são otimizados, a curva de redução de custos para baterias sólidas (especialmente semi-sólidas) tornar-se-á mais íngreme. Os preços de matérias-primas chave como sulfeto de lítio e pentassulfeto de fósforo tornar-se-ão um foco da indústria. A SMM começará a reportar preços de pentassulfeto de fósforo de grau bateria em 2026.

2. Divisão Clara de Cenários de Aplicação:

1) Baterias Semi-Sólidas: Irão alcançar comercialização em lote em VEs de alta gama, aeronaves (eVTOL) e no sector LDES, tornando-se a corrente principal do mercado.

2) Baterias Totalmente Sólidas: O foco estará em completar a validação de integração em veículo; os primeiros modelos de VE de luxo equipados com elas serão lançados, mas a escala de produção permanecerá limitada.

Estabelecimento de Sistemas de Normas e Certificação: A norma nacional para classificação de baterias (líquida / híbrida sólido-líquida / totalmente sólida) promovida pelo China Automotive Technology and Research Center será refinada, e sistemas de certificação de segurança dedicados para sectores como aviação e navegação acelerarão a sua formação.

Aceleração da Consolidação da Indústria: A competição entre rotas tecnológicas exercerá pressão sobre algumas startups. Empresas possuindo tecnologia central de material, processos de produção em massa ou fortes alianças com utilizadores finais destacar-se-ão. A tendência de gigantes integrarem a cadeia da indústria através de investimentos e fusões & aquisições tornar-se-á mais pronunciada (ex., CATL a adquirir uma participação na Canmax).

Em 2025, a indústria de baterias sólidas completou uma mudança crucial de "contar histórias" para "construção de capacidade". Em 2026, a missão central da indústria será "simplificar processos de produção em massa, validar a fiabilidade do produto e reduzir custos globais." Uma maratona de industrialização, decisiva para o panorama global de baterias na próxima década, entrou no seu segmento curvo mais crítico.

V. Análise de Mercado de Materiais SMM

1. Sulfeto de Lítio e Eletrólitos

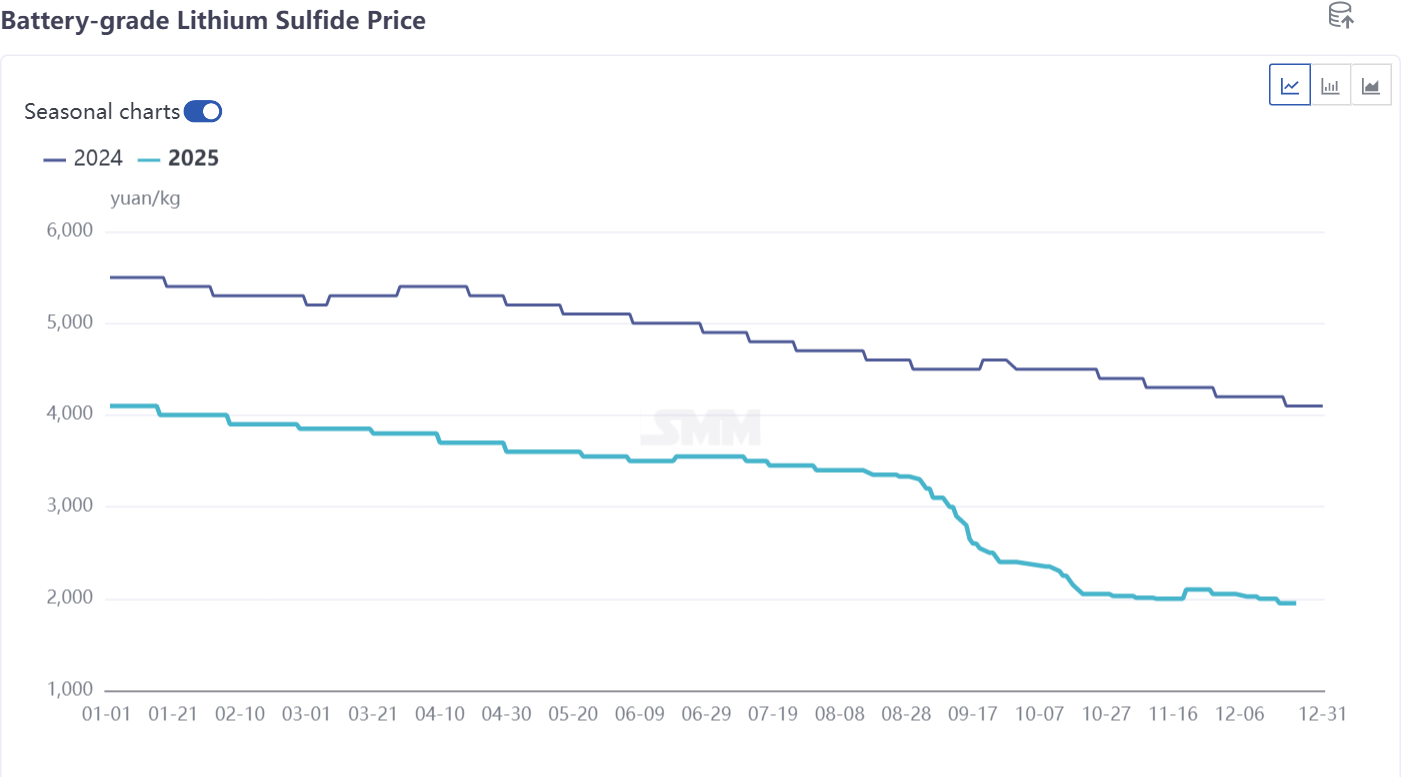

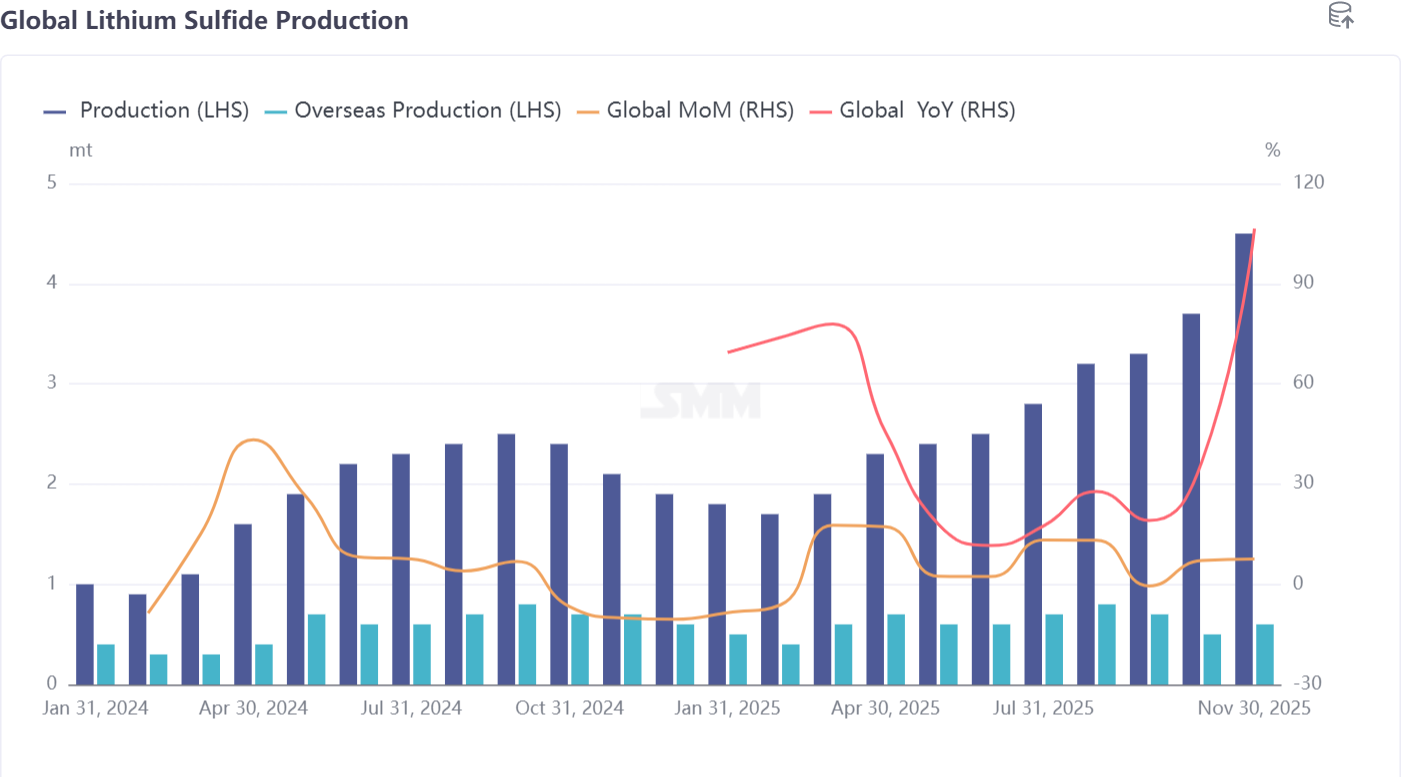

1) Os preços do sulfeto de lítio declinaram durante todo o ano, caindo de 4.000 iuanes/kg no início do ano para cerca de 2.000 iuanes/kg no final do ano. A produção global foi de 30-40 toneladas, com a produção doméstica a representar 80%. Espera-se que a produção atinja cerca de 80 toneladas no próximo ano, com preços a cair abaixo de 1.500 iuanes/kg.

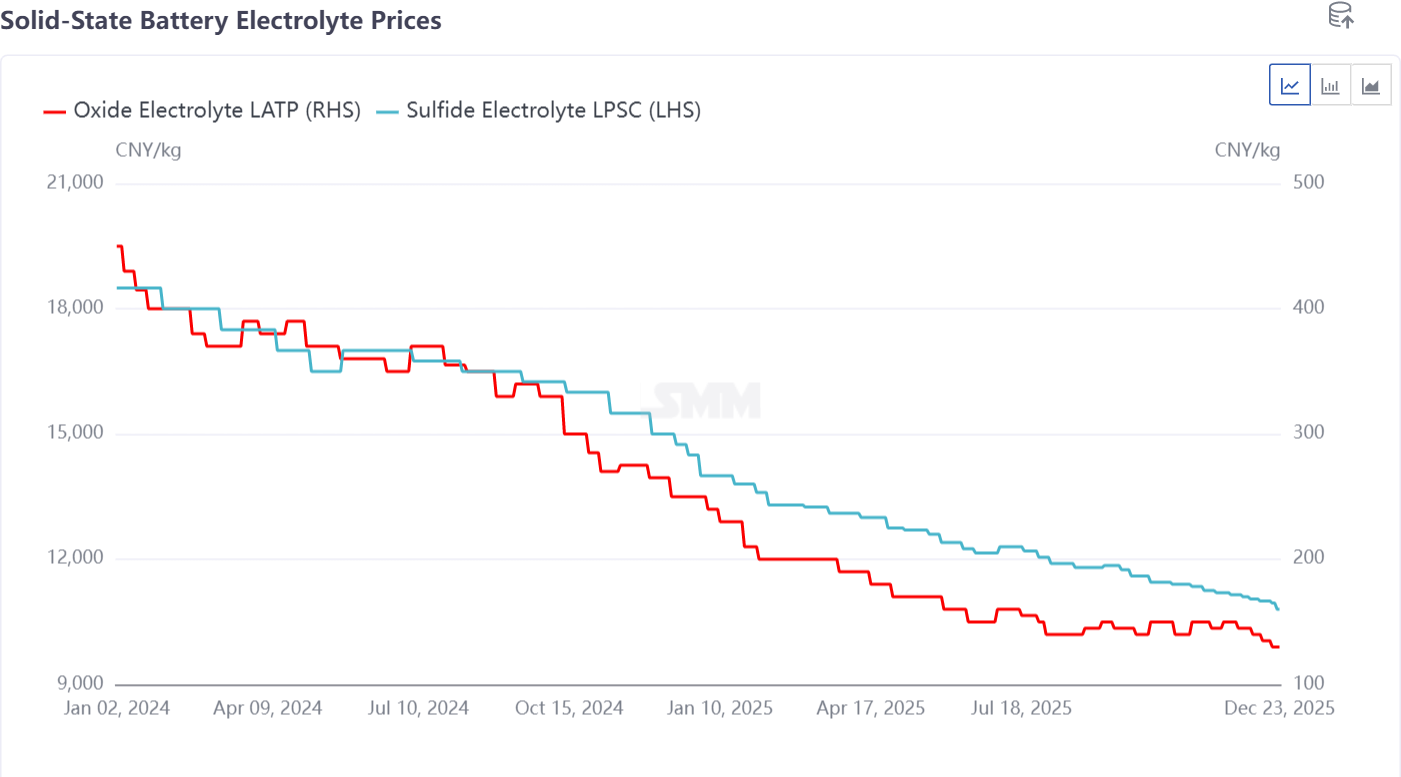

2) Os preços do eletrólito de sulfeto LPSC e do eletrólito de óxido LATP também declinaram. O LPSC caiu de 20.000 iuanes/kg no início do ano para cerca de 10.000 iuanes/kg no final do ano, e projeta-se que reduza para metade novamente para 5.000 iuanes/kg até 2026. O LATP caiu de 450 iuanes/kg para 120 iuanes/kg. Com numerosos produtores de LATP e baixas barreiras à entrada, a concorrência de preços é intensa. Espera-se que o preço quebre abaixo de 100 iuanes/kg em 2026, entrando na faixa dos 50 iuanes/kg.

2. Materiais para Cátodos e Ânodos

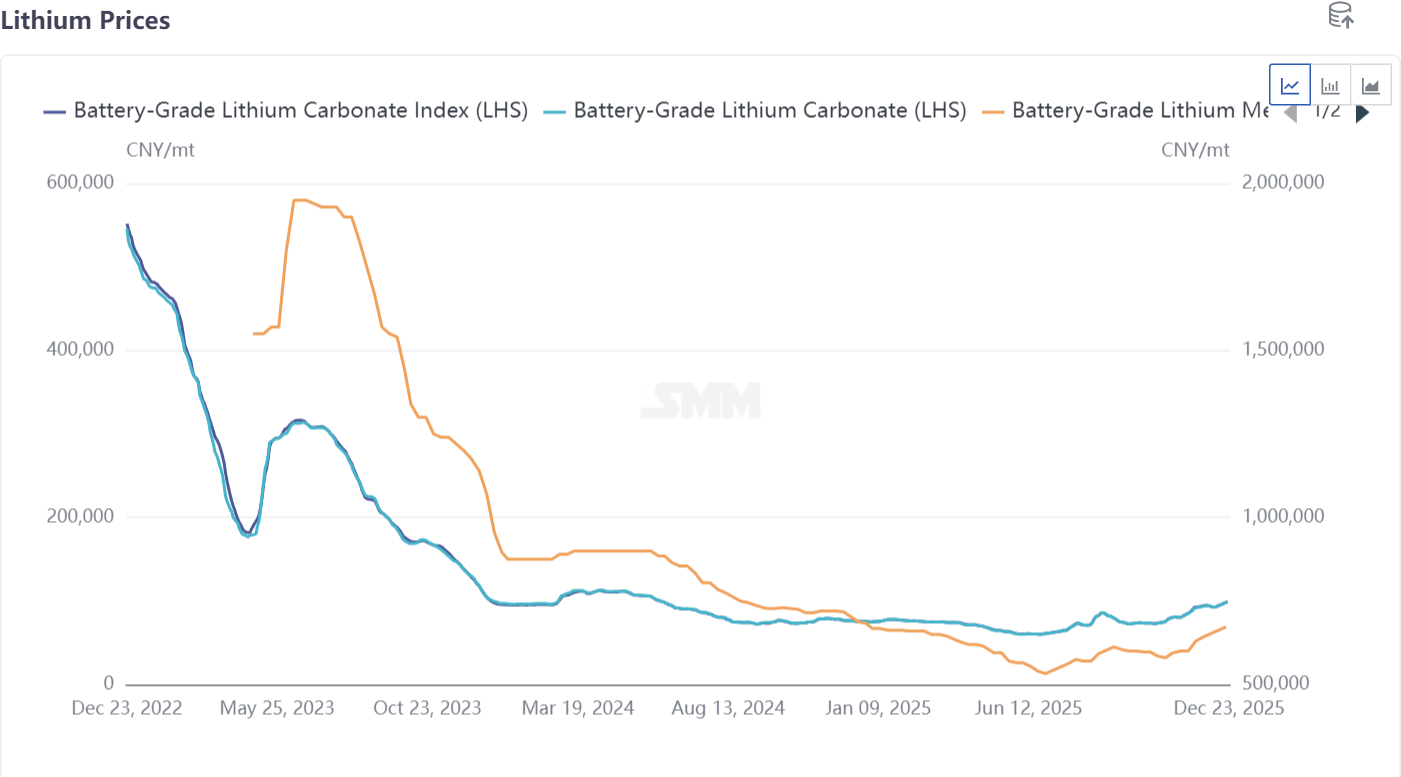

1) Produtos químicos de lítio: Os preços dos produtos químicos de lítio caíram inicialmente e depois recuperaram durante o ano, fazendo baixar os preços do lítio metálico. Em 2026, à medida que o lítio metálico encontrar aplicação em baterias sólidas, espera-se que o seu preço decline rapidamente.

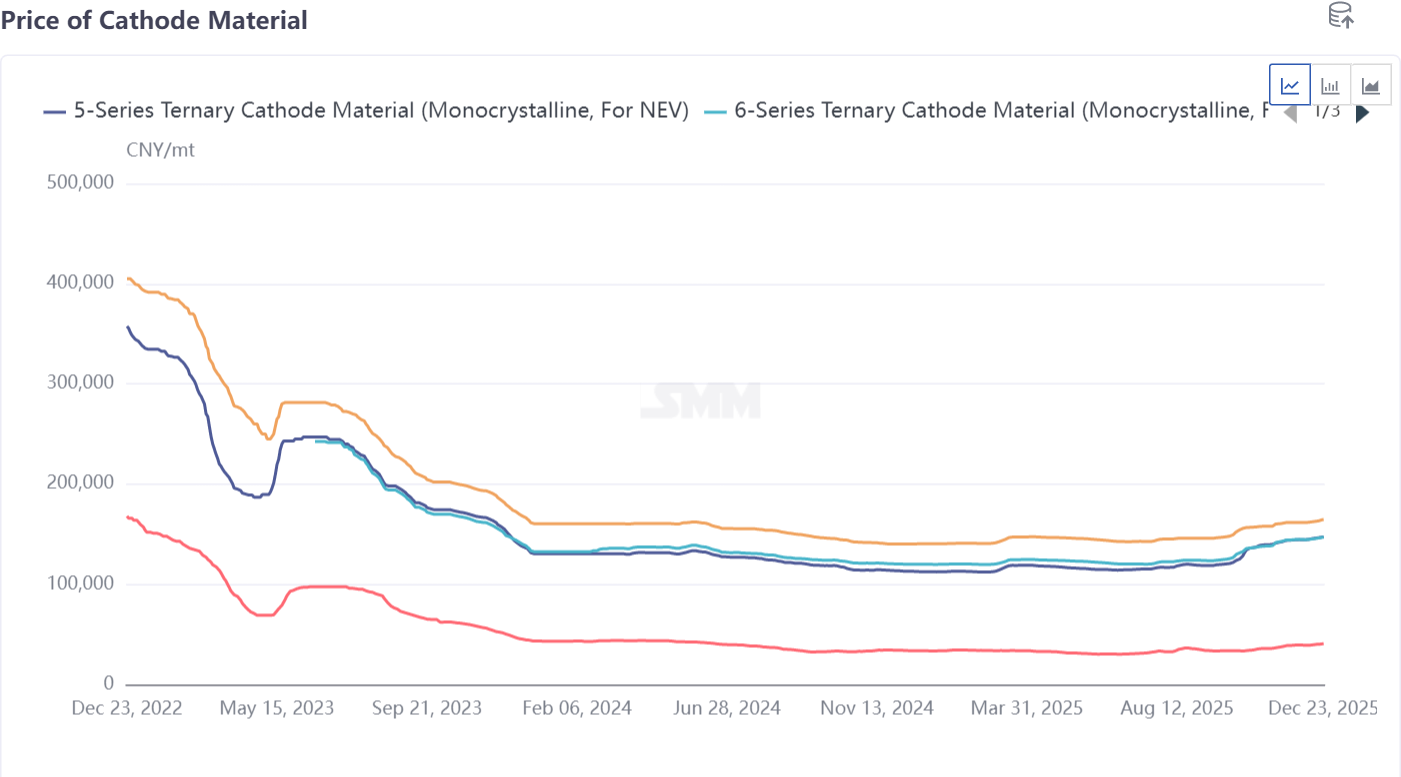

2) Materiais para cátodos: As aplicações atuais focam-se principalmente em NMC série 8 de alto níquel e LFP em baterias semi-sólidas. Os preços de mercado são altamente competitivos, com o NMC a ser rentável enquanto o LFP opera maioritariamente com perdas. Em 2026, espera-se que o LFP reverta perdas e se torne rentável, adotando uma postura anti-involução. Baterias totalmente sólidas usam principalmente produtos com teor de níquel acima de 90% para verificação e produção em pequeno lote. Produtores tradicionais de NMC como Easpring e Ronbay têm expedições ao nível das 10 toneladas, que se projetam exceder 100 toneladas em 2026.

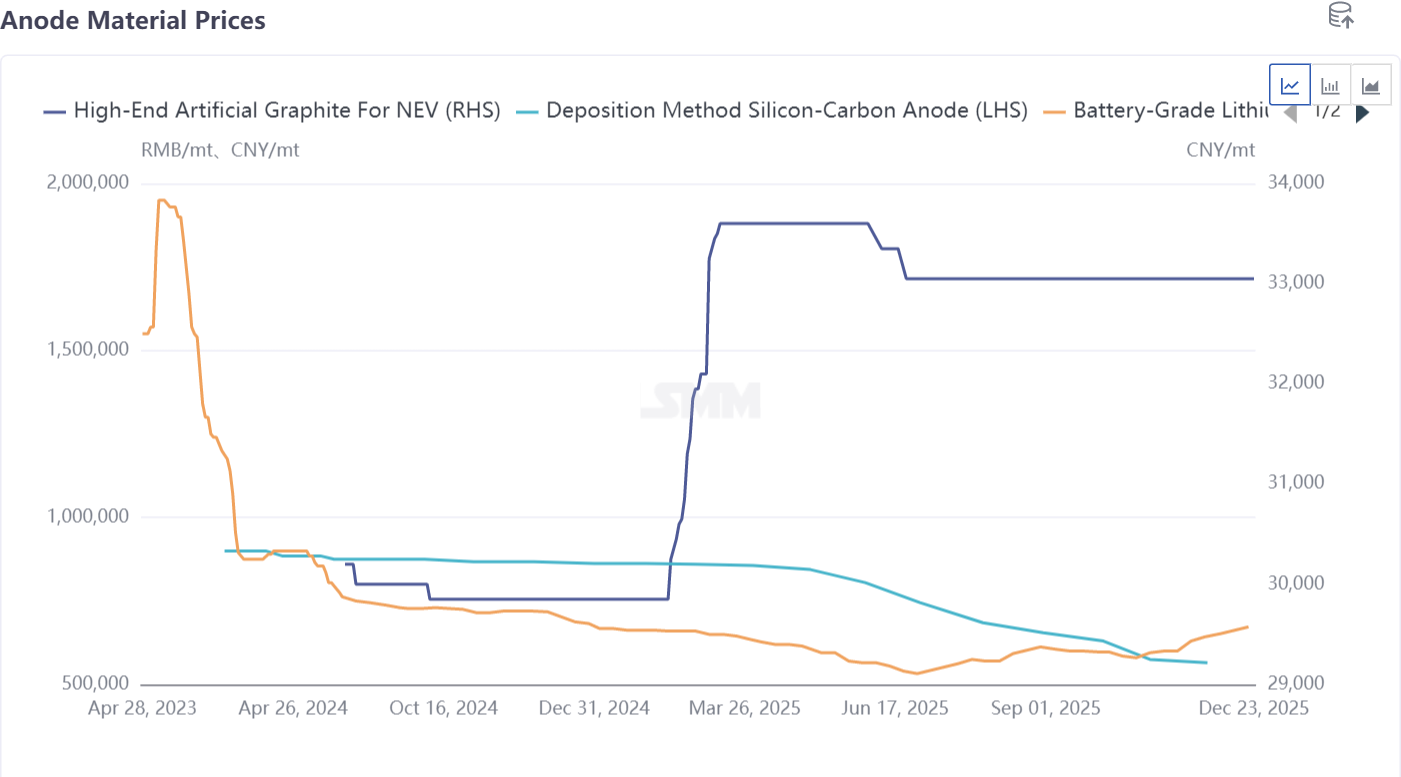

3) Ânodos de silício-carbono e lítio metálico: Os principais materiais usados em baterias semi-sólidas e totalmente sólidas são ânodos de silício-carbono e lítio metálico. O silício-carbono está atualmente misturado com sistemas de bateria existentes, alcançando algumas expedições de mercado, enquanto o lítio metálico está principalmente na fase de verificação de mercado para aplicação na indústria de baterias totalmente sólidas.

Resumo de matérias-primas: A médio e longo prazo, espera-se que os preços tendam para baixo para satisfazer as exigências de redução de custos do mercado downstream de baterias sólidas. Em 2026, o volume aplicado em baterias totalmente sólidas avançará do nível das 10 toneladas para o nível das 100 toneladas, focando-se na verificação, experimentação e aplicações em pequeno lote.

De acordo com as previsões da SMM, as expedições de baterias totalmente sólidas atingirão 13,5 GWh até 2028, enquanto as expedições de baterias semi-sólidas atingirão 160 GWh. Projeta-se que a procura global de baterias de iões de lítio atinja aproximadamente 2.800 GWh até 2030, com a procura de baterias de iões de lítio do sector de VE a mostrar uma CAGR de cerca de 11% de 2024 a 2030, a procura de baterias de iões de lítio para ESS com uma CAGR de cerca de 27%, e a procura de baterias de lítio para eletrónica de consumo com uma CAGR de aproximadamente 10%. Estima-se que a penetração global de baterias sólidas seja de cerca de 0,1% em 2025, esperando-se que a penetração de baterias totalmente sólidas atinja cerca de 4% até 2030, e a penetração global de baterias sólidas poderá aproximar-se de 10% até 2035.

**Nota:** Para mais detalhes ou esclarecimentos sobre o desenvolvimento de baterias sólidas, contacte:

Telefone: 021-20707860 (ou WeChat: 13585549799)

Contato: Chaoxing Yang. Obrigado!

![[Bateria de Lítio: Produtos da Tianli Lithium Energy Compatíveis com Rotas de Estado Sólido Alcançam Remessas em Massa]](https://imgqn.smm.cn/usercenter/MbKXH20251217171730.jpg)