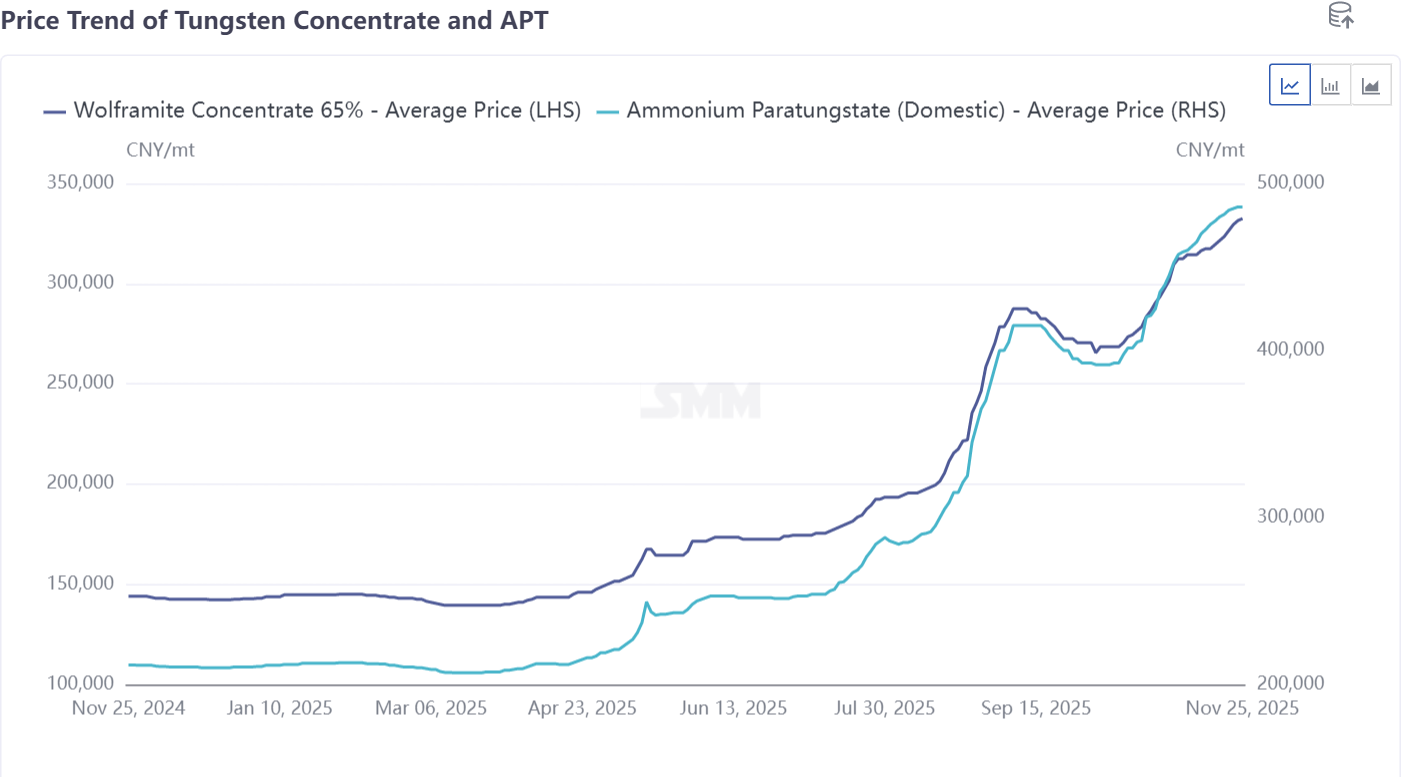

Theo khảo sát của SMM, giá chào bán APT châu Âu CIF Rotterdam đã được điều chỉnh tăng lên 750-780 USD/mtu, trong khi giá chào bán Ferrotungsten tại các kho hàng Rotterdam cũng đã đạt 92-95 USD/kg wolfram. Chỉ trong vòng hai tuần, giá APT đã tăng 100 USD/mtu. Mặc dù giá cả trong chuỗi công nghiệp wolfram trong nước Trung Quốc cũng đang tăng, nhưng mức tăng giá gần đây trên thị trường châu Âu cao hơn đáng kể so với Trung Quốc.

Vấn đề cốt lõi hiện nay mà thị trường châu Âu phải đối mặt không chỉ là biến động giá mà còn là tình trạng thiếu hụt nguyên liệu nghiêm trọng. Hiện tại, không có giao dịch spot liên tục nào đối với APT và oxit wolfram ở châu Âu, với giá giao dịch cuối cùng có thể truy cập vẫn dao động quanh 680-700 USD/mtu. Sự mất cân bằng cung - cầu là động lực trực tiếp đằng sau sự tăng giá liên tục.

Sự thiếu hụt nguyên liệu hiện nay chủ yếu xuất phát từ ba yếu tố:

Kiểm soát xuất khẩu của Trung Quốc làm gián đoạn cung cấp APT: Kể từ khi thực hiện kiểm soát xuất khẩu tại Trung Quốc vào tháng 4, xuất khẩu APT và các sản phẩm trung gian từ Trung Quốc đã giảm mạnh. Dữ liệu hải quan tháng 10 cho thấy xuất khẩu APT của Trung Quốc đã giảm xuống còn 0. Mặc dù các sản phẩm như ferrotungsten không bị kiểm soát rõ ràng, nhưng chúng vẫn phải đối mặt với các hạn chế xuất khẩu nghiêm ngặt. Theo khảo sát của SMM, hiện nay chỉ một số ít doanh nghiệp lớn đủ điều kiện mới có thể nhận được giấy phép xuất khẩu và mỗi giao dịch đều phải trải qua các quy trình phê duyệt rườm rà, mất khoảng bốn tháng từ khi khai báo đến khi hoàn thành lô hàng. Các hạn chế xuất khẩu của Trung Quốc đã trở thành yếu tố chính gây ra tình trạng thiếu hụt spot ở châu Âu.

Các nhà máy luyện kim ở nước ngoài đối mặt với thách thức về nguyên liệu: Các nhà máy luyện kim bên ngoài Trung Quốc cũng đang gặp phải vấn đề về cung cấp. SMM hiểu rằng một số nhà máy luyện kim đã thành lập ở châu Á đang gặp phải tình trạng thiếu hụt cung cấp mỏ và giá mỏ ở nước ngoài đang tăng theo thị trường. Điều này đe dọa đến cung cấp APT mà châu Âu nhận được từ các khu vực khác, với nhiều đơn hàng trước đây không được giao hàng đúng hạn. Khi các công ty này phải đối mặt với tình trạng thiếu hụt spot, họ đã tương ứng tăng giá chào bán APT CIF Rotterdam của mình.

Khó khăn trong việc vượt qua các nút thắt về tài nguyên trong nước châu Âu: Vấn đề cơ bản đối với ngành luyện kim trong nước châu Âu là thiếu tài nguyên mỏ. Mặc dù một số dự án khai thác vonfram đang được tích cực triển khai tại châu Âu, nhưng phải mất 3-5 năm từ khi phát triển mỏ đến khi cung ứng ổn định, khiến các dự án này khó có thể giải quyết tình trạng thiếu hụt hiện tại trong ngắn hạn. Trong bối cảnh đó, sản xuất của các nhà máy luyện kim châu Âu chủ yếu dựa vào tái chế phế liệu vonfram. Tuy nhiên, nguồn phế liệu vonfram cũng ngày càng khan hiếm và giá cả đã bị đẩy lên mức cao trên thị trường châu Âu. Hiện tại, các nhà máy luyện kim châu Âu về cơ bản chỉ có thể đáp ứng nhu cầu nội bộ và thực hiện các hợp đồng dài hạn. Khối lượng nguyên liệu thô như APT và ferrotungsten có sẵn để bán ra bên ngoài tiếp tục thu hẹp, làm thắt chặt hơn nguồn cung nguyên liệu trên thị trường giao ngay châu Âu.

Điều này dẫn đến một câu h hỏi: Khi cơ cấu cung-cầu giữa thị trường vonfram Trung Quốc và châu Âu có sự phân hóa rõ rệt, tại sao xu hướng giá ở châu Âu vẫn đi theo sát biến động từ thị trường Trung Quốc?

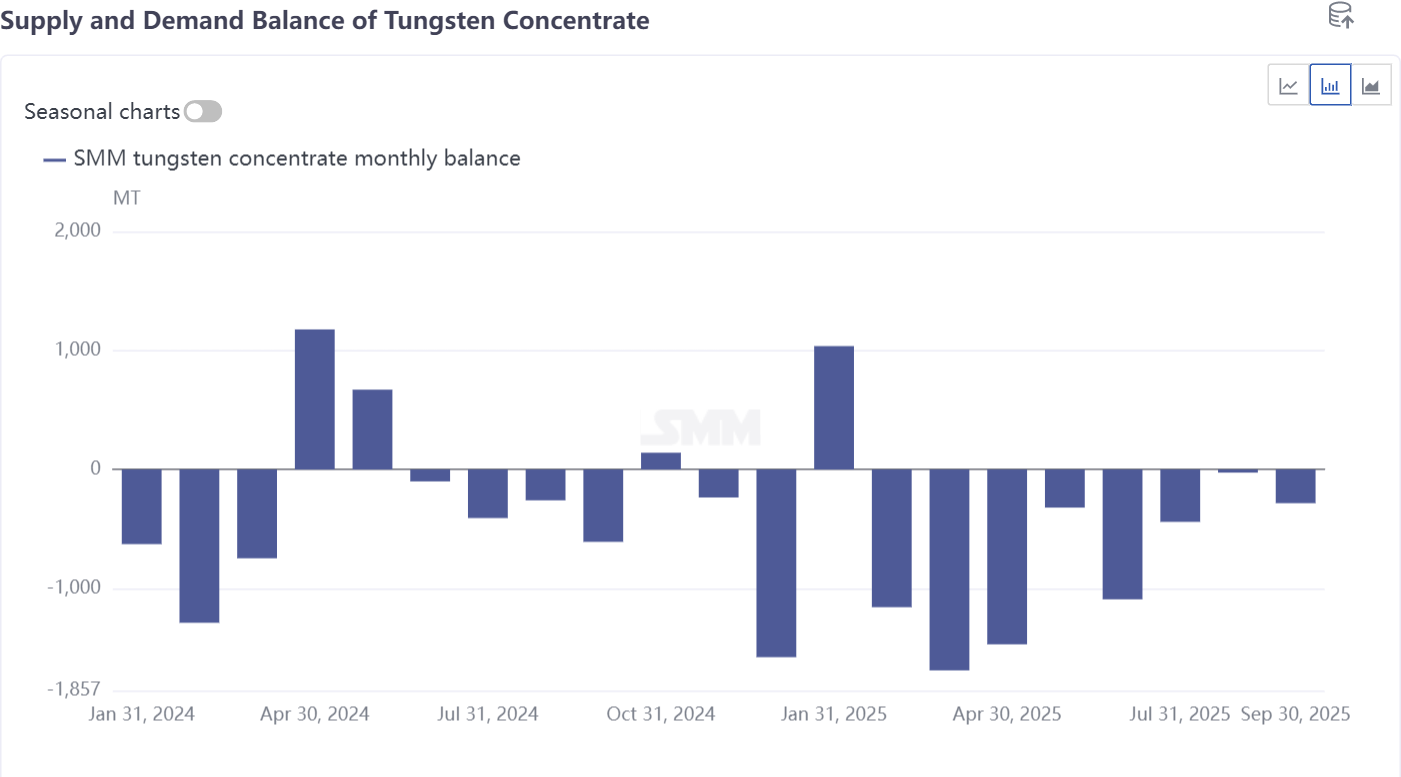

Lý do là nguồn tài nguyên khoáng sản toàn cầu ngày càng chảy về Trung Quốc. Khi mô hình chuỗi ngành vonfram của Trung Quốc tái cấu trúc và thị phần của các mỏ trong nước thu hẹp, sự phụ thuộc của sản xuất nội địa vào tinh quặng nhập khẩu đã tăng lên đáng kể. Số liệu hải quan cho thấy t tổng lượng nhập khẩu tinh quặng vonfram của Trung Quốc từ tháng 1 đến tháng 10 năm 2025 là khoảng 15.809 tấn, tăng mạnh 61,4% so với cùng kỳ năm trước. Việc mở rộng liên tục thị phần nhu cầu của Trung Quốc đối với tinh quặng vonfram nhập khẩu trực tiếp tác động đến khả năng tiếp cận nguồn tài nguyên mỏ từ nước ngoài của các khu vực khác. Trong bối cảnh không có thêm nguồn cung từ các dự án mới, các biến động giá bắt nguồn từ cấp độ mỏ ở Trung Quốc đang được truyền dẫn ra thị trường toàn cầu, thúc đẩy biến động giá đồng bộ đối với các sản phẩm như APT và ferrotungsten.

Dựa trên cơ cấu thị trường hiện tại, giá vonfram quốc tế được dự báo sẽ duy trì ở mức cao cho đến hết năm 2026. Như đã phân tích trước đó, mô hình chuỗi ngành mới đòi hỏi sự h hỗ trợ từ nguyên liệu thô khai thác mỏ, trong khi động thái cung-cầu cũng đang được định hình lại—những yếu tố này sẽ tiếp tục tạo ra sự h hỗ trợ mạnh mẽ cho giá cả.

Thị trường được khuyến nghị nên tập trung vào ba hướng sau: Thứ nhất, những thay đổi cung-cầu và xu hướng giá trong chuỗi ngành tại Trung Quốc. Thứ hai, tình hình cung cầu trên thị trường phế liệu wolfram nước ngoài, nơi dự kiến sự phụ thuộc vào phế liệu wolfram sẽ tăng đáng kể. Thứ ba, sự thay đổi trong dòng chảy của nguồn tài nguyên mỏ toàn cầu và tiến trình của các dự án mới, với kỳ vọng một số nguồn cung mỏ sẽ dần chuyển hướng sang thị trường châu Âu và Mỹ.

![Thị trường Vonfram ngừng đà giảm và ổn định, thị trường chờ nhu cầu tham gia [Nhận định SMM]](https://imgqn.smm.cn/usercenter/yunIW20251217171723.jpeg)