Ngày 12 tháng 11 năm 2025

Công suất vận hành thanh nhôm giảm nhẹ trong tháng 10, cắt giảm sản xuất xuất hiện vào tháng 11

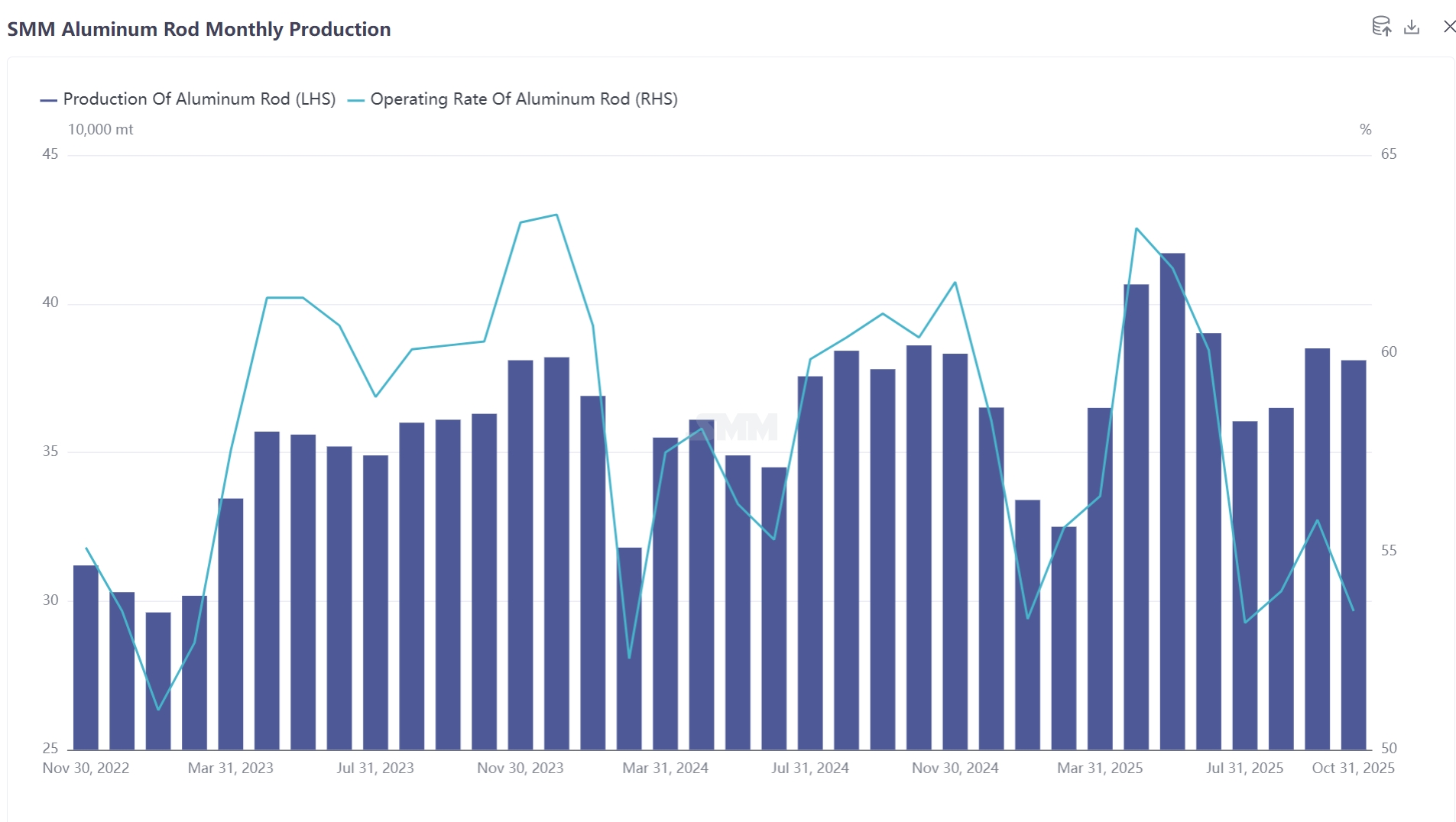

Theo thống kê của SMM, t tổng sản lượng thanh nhôm của Trung Quốc trong tháng 10 năm 2025 là 381.000 tấn, giảm 4.000 tấn so với tháng 9. Tỷ lệ vận hành của các nhà sản xuất được ghi nhận ở mức 53,56%, giảm 2,28 điểm phần trăm so với tháng trước và giảm 7,44 điểm phần trăm so với cùng kỳ năm ngoái.

Việc cắt giảm sản xuất ảnh hưởng đến toàn quốc, làm giảm tổng công suất vận hành thanh nhôm 792.000 tấn trong tháng 11. Dựa trên công suất mẫu của SMM về thanh nhôm nội địa là 8,385 triệu tấn, quy mô của những đợt cắt giảm này chiếm gần 10% t tổng mẫu, cho thấy sự thu hẹp đáng kể về nguồn cung. Theo khu vực, Nội Mông dẫn đầu về mức cắt giảm với 252.000 tấn, tiếp theo là Sơn Đông và Sơn Tây (mỗi nơi 144.000 tấn), Quảng Tây và Hà Nam (mỗi nơi 72.000 tấn), và Quý Châu, Ninh Hạ, Trùng Khánh (mỗi nơi 36.000 tấn). Nếu nhu cầu hạ nguồn tiếp tục không có dấu hiệu phục hồi, phạm vi cắt giảm sản xuất có thể mở rộng hơn nữa.

Tại sao ngành công nghiệp thanh nhôm lại trải qua làn sóng cắt giảm sản xuất tập trung vào tháng 11? Các yếu tố thúc đẩy cơ bản là gì?

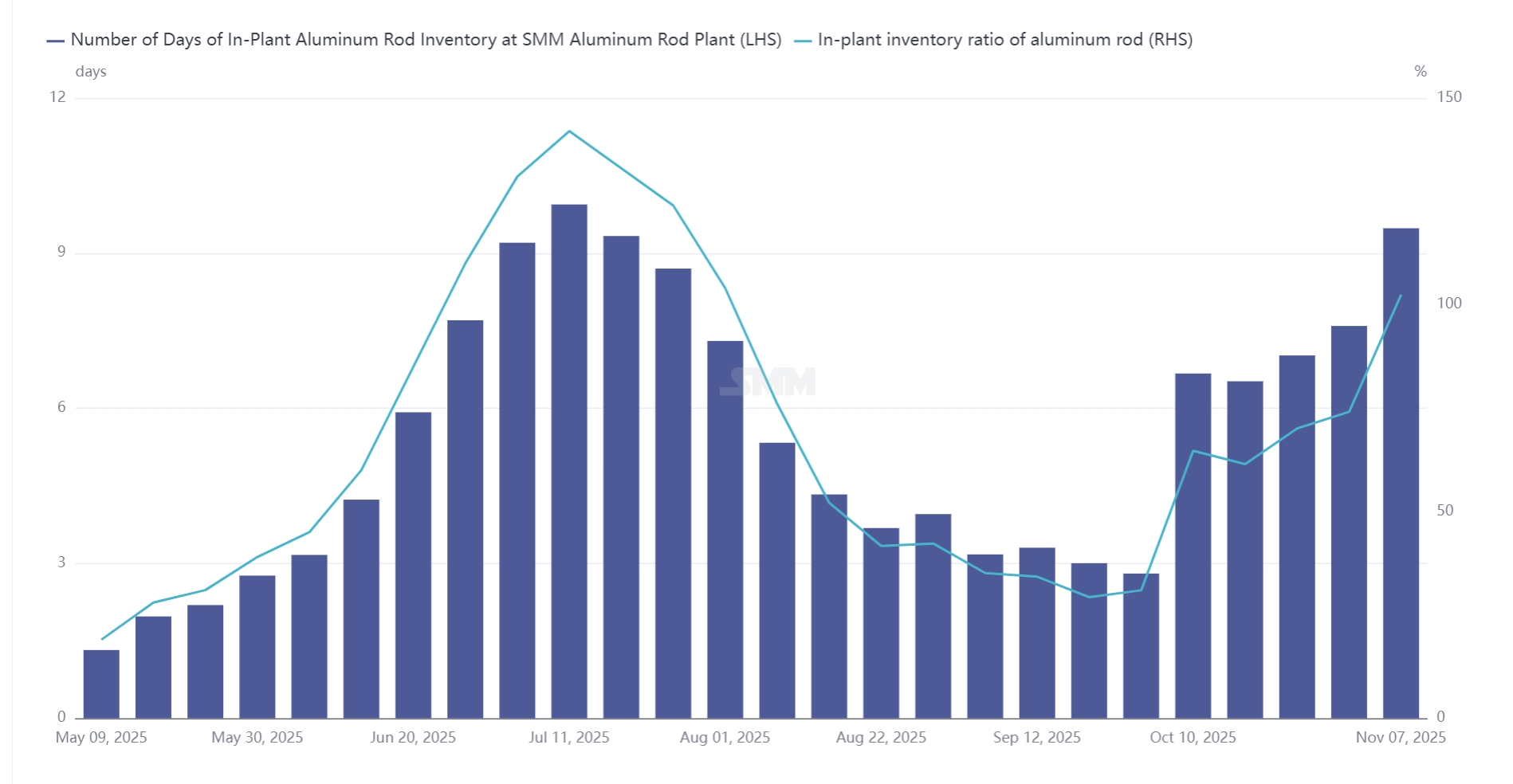

Tích lũy hàng t tồn kho liên tục tại nhà máy và áp lực tài chính buộc phải cắt giảm sản xuất: Theo thống kê của SMM, tính đến ngày 7 tháng 11 năm 2025, số ngày t tồn kho tại các nhà máy thanh nhôm đạt 9,48 ngày, tăng 2,8 ngày so với đầu tháng 10. Sau kỳ nghỉ lễ Quốc khánh, các nhà máy thanh nhôm đối mặt với tình trạng tích lũy hàng t tồn kho đáng kể. Do kỳ vọng tương đối lạc quan về nhu cầu hạ nguồn và áp lực tài chính tương đối nhỏ, các nhà máy duy trì nhịp độ sản xuất bình thường và sản lượng vẫn tương đối ổn định. Tuy nhiên, theo thời gian, các nhà máy nhận ra rằng nhu cầu hạ nguồn không diễn ra như kỳ vọng. Ngoài ra, giá nhôm liên tục ở mức cao đã kìm hãm nhu cầu mua hàng, dẫn đến tình trạng tích lũy hàng t tồn kho liên tục tại các nhà máy. Dưới áp lực về t tồn kho và tài chính, các nhà máy thanh nhôm buộc phải xem xét bảo trì và cắt giảm sản xuất để giảm tồn kho trong nhà máy, giảm bớt áp lực tài chính và cải thiện dòng tiền của doanh nghiệp.

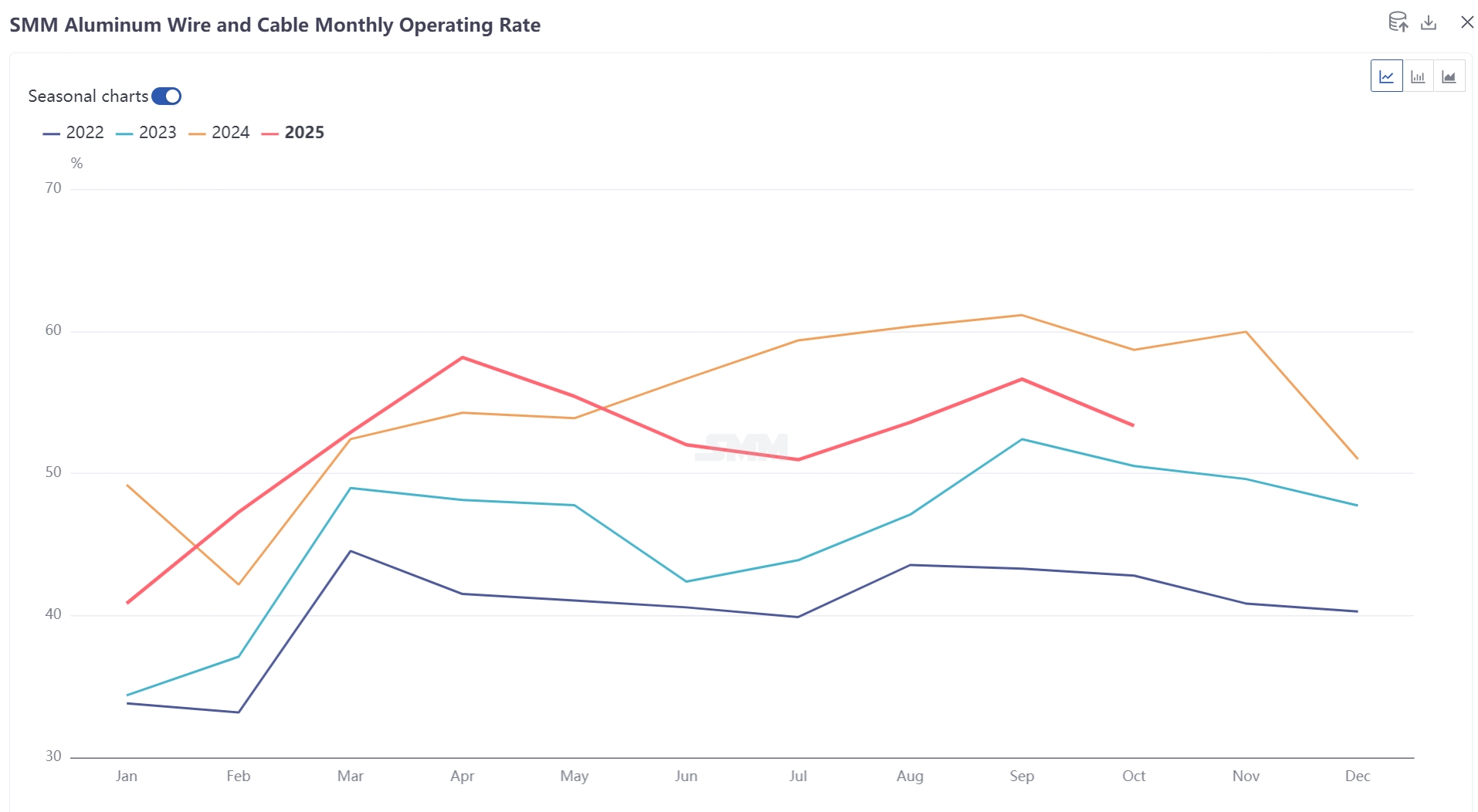

Kỳ vọng nhu cầu mạnh mẽ không thành hiện thực: Vào tháng 10 năm 2025, tỷ lệ vận hành tổng hợp của ngành công nghiệp dây và cáp nhôm của Trung Quốc được ghi nhận ở mức 53,32%, giảm 3,31 điểm phần trăm so với tháng trước và giảm 5,38 điểm phần trăm so với cùng kỳ năm ngoái. Tình trạng sụt giảm tỷ lệ vận hành của các doanh nghiệp dây và cáp vào tháng 10 chủ yếu chịu ảnh hưởng từ kỳ nghỉ Lễ Quốc khánh, cùng với việc thu mua hàng hóa từ phía người dùng cuối yếu kém, dẫn đến hoạt động trì trệ tại các nhà máy. Dù các doanh nghiệp hàng đầu vẫn duy trì sản xuất cao áp ở công suất tối đa trong tháng 10, nhiều nhà sản xuất đã hạ thấp kỳ vọng giao hàng cho tháng 11. Bên cạnh đó, công tác giám sát bảo vệ môi trường tại một số khu vực cũng góp phần vào hiệu suất yếu của tỷ lệ vận hành tại các nhà máy dây và cáp nhôm. Đồng thời, nhiều nhà sản xuất báo cáo rằng nhiệt tình mua sắm từ lưới điện của người dùng cuối trong năm nay không đạt như kỳ vọng, với các vấn đề như "không khớp đơn hàng" và "chậm trễ đơn hàng" khá phổ biến. Việc thu mua hàng hóa từ người dùng cuối yếu là nguyên nhân chính khiến ngành dây và cáp nhôm bước vào mùa thấp điểm sớm hơn thông thường. Dù các đấu thầu lưới điện vẫn tiếp tục vào đầu tháng 11, tình trạng "đấu thầu nhưng không đặt hàng" vẫn không thay đổi. Trong ngắn hạn, ngành tiếp tục hoạt động trong tình trạng trì trệ với ít triển vọng cải thiện.

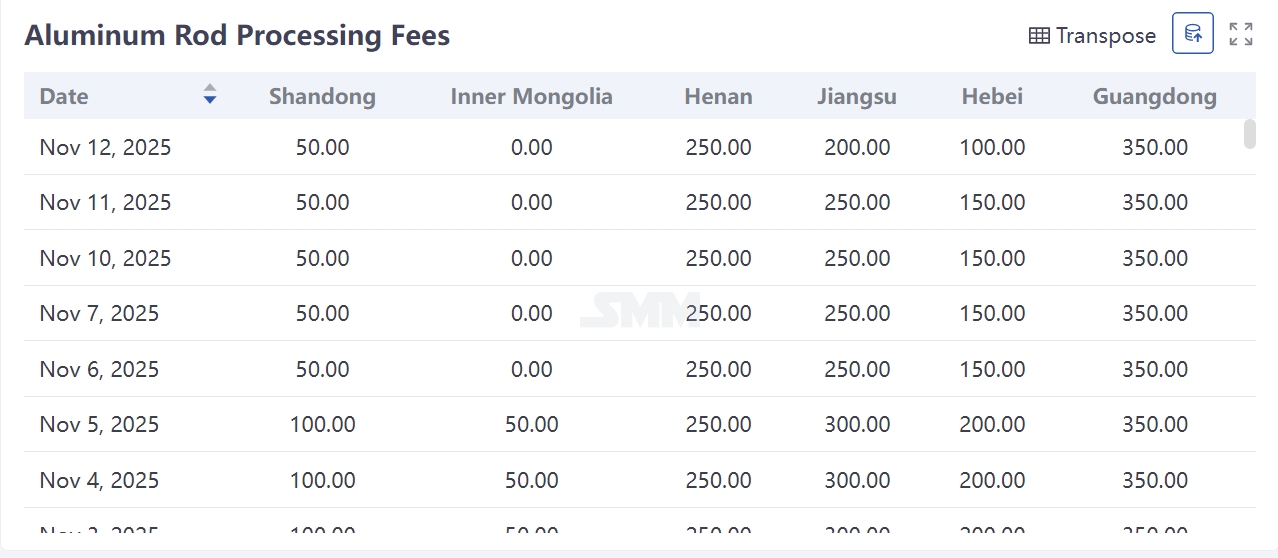

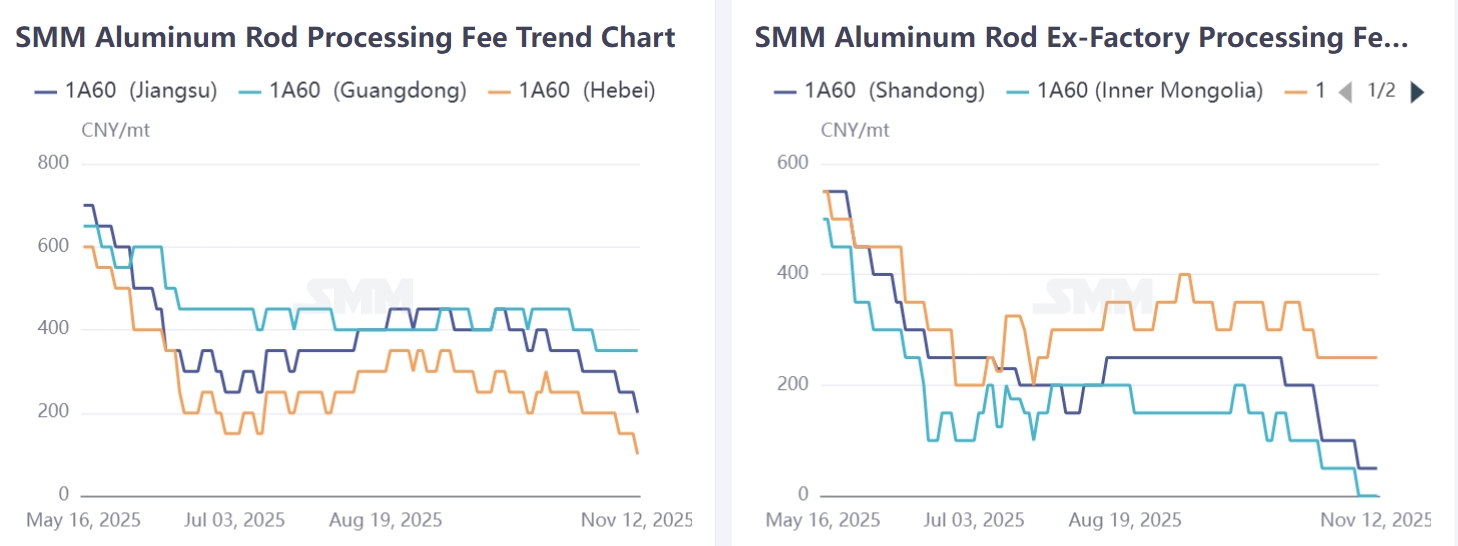

Phí gia công theo khu vực tiếp tục xấu đi, với lĩnh vực gia công và thương mại chịu thua lỗ liên tiếp: Theo SMM, tính đến ngày 12 tháng 11 năm 2025, giá xuất xưởng là 0-100 nhân dân tệ/tấn tại Sơn Đông, -100-100 nhân dân tệ/tấn tại Nội Mông, 200-300 nhân dân tệ/tấn tại Hà Nam, giá giao hàng là 0-200 nhân dân tệ/tấn tại Hà Bắc, 100-300 nhân dân tệ/tấn tại Giang Tô, và 300-400 nhân dân tệ/tấn tại Nam Trung Quốc. Khi giá nhôm tiếp tục tăng và nhu cầu cuối cùng vẫn yếu, các nhà cung cấp liên tục giảm phí gia công để h hỗ trợ giao hàng, dẫn đến cạnh tranh không lành mạnh trên thị trường. Do sự yếu kém của phí gia công thanh nhôm, một số nhà máy gia công không có nguồn nhôm phải đối mặt với thua lỗ, trong khi những đơn vị khác dựa vào các thỏa thuận khuôn khổ hàng năm với khách hàng hạ nguồn để duy trì sản xuất. Về phía thương mại, việc phí gia công giảm liên tục cũng khiến các thương nhân nắm giữ hàng tồn kho phải chịu lỗ. Cùng với nhu cầu không chắc chắn từ phía người dùng cuối hạ nguồn, các thương nhân tránh mua hàng và chủ yếu áp dụng cách tiếp cận thận trọng chờ đợi và quan sát.

Triển vọng: Lĩnh vực thanh nhôm sẽ phát triển ra sao dưới ba áp lực từ t tồn kho cao, giá yếu và nhu cầu trì trệ?

Việc cắt giảm sản lượng trên diện rộng của ngành thanh nhôm là biểu hiện trực tiếp của quá trình điều chỉnh sâu do mất cân đối cung-cầu và áp lực chi phí cùng tác động.

Trong ngắn hạn, xu hướng giảm t tồn kho dự kiến duy trì do nhu cầu cuối cùng suy yếu kéo dài, cạnh tranh phí gia công khốc liệt và áp lực tài chính t tồn kho chưa được giải quyết. Tuy nhiên, sau đợt cắt giảm tập trung, không gian để công suất vận hành giảm thêm bị hạn chế. Trung và dài hạn, đợt cắt giảm này có thể đánh dấu bước ngoặt tối ưu cơ cấu. Một mặt, hơn 700.000 tấn công suất thanh nhôm mới đã đi vào hoạt động năm nay, và tình trạng mở rộng tràn lan ở một số khu vực dự kiến được kiềm chế. Mặt khác, khi bức tranh cạnh tranh ổn định, hệ thống phí gia công dự kiến trở lại mức hợp lý, và chênh lệch giá khu vực sẽ thu hẹp sau khi công suất được phân bổ lại.

SMM dự kiến t tồn kho tại nhà máy của các cơ sở thanh nhôm đạt đỉnh vào tháng 11 và bước vào giai đoạn giảm t tồn kho chậm trong tháng 12. Tuy nhiên, do không có dấu hiệu phục hồi đáng kể về nhu cầu cuối cùng, phí gia công thanh nhôm khó có khả năng bật tăng mạnh trong năm nay, và toàn ngành sẽ tiếp tục chịu áp lực.

![Tâm lý mua hàng tại miền Đông Trung Quốc mạnh lên, nhu cầu mua của các thương nhân giao sau và giao ngay tại miền Trung tăng [SMM Điểm tin buổi trưa Nhôm giao ngay]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)