ข่าว SMM วันที่ 31 ตุลาคม:

สรุป: ในเดือนตุลาคม 2568 การผลิตลิเทียมซัลไฟด์ทั่วโลกเกินกว่า 4 ล้านตัน อุตสาหกรรมแบตเตอรี่แบบของแข็งมีการเปลี่ยนแปลงจาก "การพัฒนาเทคโนโลยีจุดเดียว" เป็น "การแข่งขันในระบบนิเวศอุตสาหกรรม" โดยเฉพาะอย่างยิ่งในบริษัทต่างประเทศ บริษัทยักษ์ใหญ่ต่างประเทศกำลังร่วมมือกันผ่านวิธีการ "วัสดุ-เซลล์-ยานพาหนะ" ในขณะที่จีนแสดงให้เห็นถึงโมเมนตัมที่ทรงพลังในการนำนโยบาย การขับเคลื่อนด้วยทุน และการพัฒนาทั้งระบบ

ในเดือนตุลาคม จีนมีความคืบหน้าอย่างมากในด้านการผลิตวัสดุจำนวนมาก การผลิตเซลล์แบตเตอรี่ การสนับสนุนนโยบาย และสิทธิบัตรเทคโนโลยี อย่างไรก็ตาม ความเร็วในการดำเนินงานประเมินรายปีสำหรับบริษัทแบตเตอรี่แบบของแข็ง 6 แห่งหลักไม่ได้เป็นไปตามที่คาดหวังไว้ และผลลัพธ์คาดว่าจะประกาศในปลายปี

I. การวิเคราะห์ตลาดลิเทียมซัลไฟด์

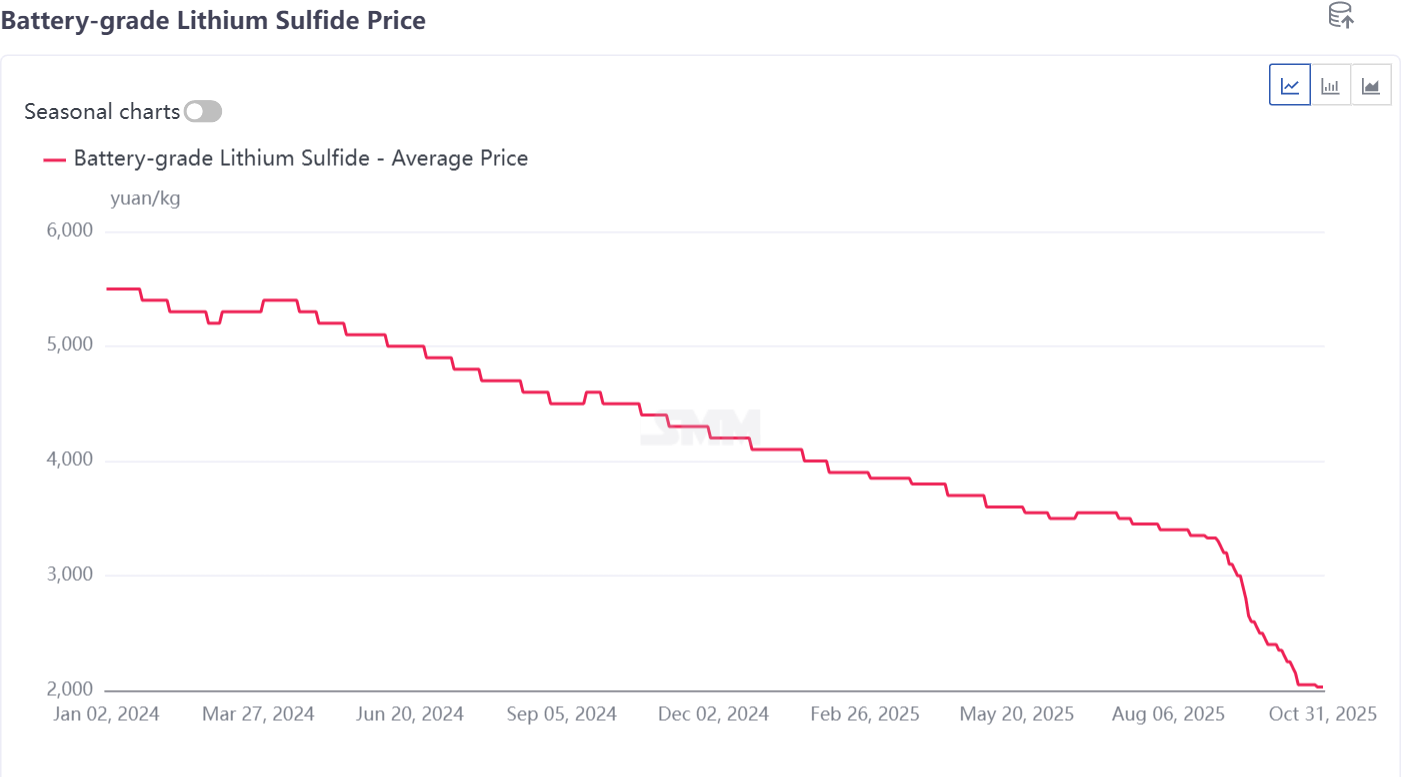

1. ราคาลิเทียมซัลไฟด์ใกล้เคียง 2,000 หยวน/กก.

ราคาเฉลี่ยของลิเทียมซัลไฟด์เกรดแบตเตอรี่กลับมาอยู่ที่ประมาณ 2,000 หยวน/กก. ในเดือนตุลาคม 2568 หลังจากผันผวนหลายครั้งจากสูงสุดที่ 5,500 หยวน/กก. ในช่วงต้นปี 2567 การลดลงของราคาก่อให้เกิดทางเลือกในการลดต้นทุนสำหรับการอุตสาหกรรมแบตเตอรี่แบบของแข็งที่ใช้เส้นทางซัลไฟด์ในอนาคต

คาดว่าราคาจะทะลุผ่านระดับ 2,000 หยวนและเข้าสู่ยุคพันหยวนในเดือนพฤศจิกายน-ธันวาคม

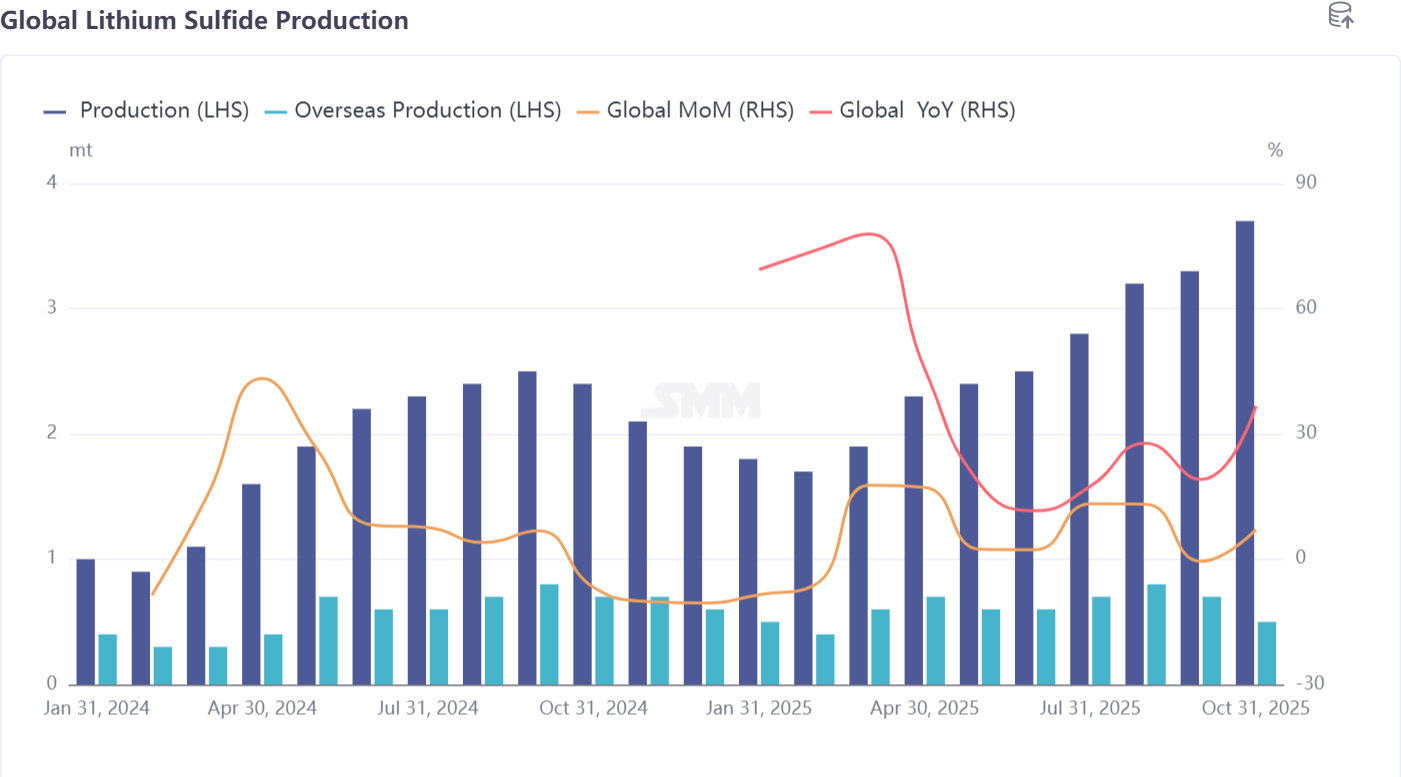

2. การจัดหาลิเทียมซัลไฟด์เข้าสู่ระยะการเติบโตอย่างรวดเร็ว

การผลิตทั่วโลกเกินกว่า 4 ล้านตันในเดือนตุลาคม เพิ่มขึ้น 7% เมื่อเทียบรายเดือน และ 37% เมื่อเทียบรายปี บริษัทวัสดุอิเล็กโทรไลต์ซัลไฟด์ภายในและภายนอกประเทศเร่งการตรวจสอบวัสดุและการสุ่มตัวอย่างภาคปลาย ทำให้มีความต้องการในตลาดเพิ่มขึ้น ในเดือนพฤศจิกายน-ธันวาคม การผลิตลิเทียมซัลไฟด์คาดว่าจะผันผวนอยู่ที่ประมาณ 4 ล้านตัน; การปรับปรุงเทคโนโลยีและการตรวจสอบภาคปลายต้องใช้เวลาในการย่อยสลาย และการผลิตอาจลดลงเมื่อเทียบรายเดือน การผลิตรายเดือนในปี 2569 คาดว่าจะผันผวนระหว่าง 6 ล้านตันถึง 10 ล้านตัน

II. การวิเคราะห์ตลาดแบตเตอรี่แบบของแข็ง

1. ภายในประเทศ: การวางแผนร่วมกันหลายฝ่าย นโยบายยังคงขับเคลื่อนการเร่งความเร็ว

นโยบาย: กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศได้กำหนดการวางระบบ R&D แบบของแข็งอย่างเป็นระบบ และเมืองจูไห่เป็นผู้นำในการออกแผนปฏิบัติการอุตสาหกรรม มอบความคาดหวังนโยบายที่ชัดเจน

ทุน: รัฐบาลเมืองสิงโตลงทุนในสายการผลิต 4 กิกะวัตต์ชั่วโมงของชิงเเถา เอ็นเนอร์จี ซึ่งแสดงให้เห็นว่ารัฐกำลังชี้นำการพัฒนาอุตสาหกรรมของเทคโนโลยีล้ำสมัยอย่างแข็งขัน

ห่วงโซ่อุตสาหกรรม: โครงการต่าง ๆ เ เบ่งบานไปทั่ว ตั้งแต่โครงการใหญ่ 8 กิกะวัตต์ชั่วโมงของเเฮาเฉิน ซิงฮุย ไปจนถึงการผลิตอัจฉริยะ 2 กิกะวัตต์ชั่วโมงของซานเหว่ย แบตเตอรี่ โดยมีการวางผังกำลังการผลิตเป็นผู้นำ อีสปริง เทคโนโลยีเซ็นสัญญาโครงการผลิตวัสดุอิเล็กโทรไลต์สถานะแข็งปีละ 3,000 ตัน และบรรลุการจัดส่งแคโทดเฉพาะสำหรับแบตเตอรี่สถานะแข็งทั้งหมดในระดับ 20 ตัน

ซัลไฟด์: เอสโวลต์ เอ็นเนอร์จี เทคโนโลยี ร่วมมือกับเอชเอสซี นิว เอ็นเนอร์จี แมททีเรียลส์ ในการพัฒนา รงเบย์ เทคโนโลยีกำลังสร้างสายการผลิตต้นแบบ และเอสอีเอ็มซีโออาร์พีประกาศว่าสายการผลิตผงอิเล็กโทรไลต์สถานะแข็งระดับ 10 ตันได้เริ่มเดินหน้างานและมีความสามารถในการจัดส่งแล้ว ในส่วนต้นน้ำ สารเติมแต่งหลักของซิงฟา กรุ๊ป คือ ฟอสฟอรัสเพนตาซัลไฟด์ ซึ่งมีกำลังการผลิตปีละ 10,000 ตัน คาดว่าจะเริ่มผลิตในปี 2026

โพลิเมอร์: ซันวอดาเปิดเผยเซลล์แบตเตอรี่ "ซิน·ปี้เซี่ยว" ที่มีความหนาแน่นพลังงาน 400 วัตต์ต่อกิโลกรัม และวางแผนที่จะสร้างสายการผลิตต้นแบบให้เสร็จภายในสิ้นปี

2. ต่างประเทศ: ความร่วมมือหลายประเทศก่อตั้งพันธมิตรที่แตกต่างจากจีน

ความร่วมมือระหว่างบีเอ็มดับเบิลยู–ซัมซุง เอสดีไอ–โซลิดพาวเวอร์ เป็นตัวอย่างทั่วไป ก่อเกิดวงจรปิดตั้งแต่อิเล็กโทรไลต์ซัลไฟด์ของโซลิดพาวเวอร์ ไปจนถึงการผลิตเซลล์ของซัมซุง เอสดีไอ และการตรวจสอบยานพาหนะของบีเอ็มดับเบิลยู โดยมีเป้าหมายเพื่อผสานรวมคุณค่าทั้งห่วงโซ่อุตสาหกรรม

นิสสัน มอเตอร์ ผ่านความร่วมมือกับลิแคปในเทคโนโลยีอิเล็กโทรดแห้ง มุ่งเน้นที่การแก้ไขจุดติดขัดหลักด้านต้นทุนและประสิทธิภาพสำหรับการผลิตจำนวนมาก เพื่อเตรียมความพร้อมสำหรับเป้าหมายการผลิตในปี 2028

สรุป: ในเดือนตุลาคม 2025 แบตเตอรี่สถานะแข็งก้าวข้ามผ่านในด้านความร่วมมือระหว่างองค์กร ความก้าวหน้าทางเทคโนโลยี และความร่วมมือเชิงลึก แต่ผลิตภัณฑ์คุณภาพสูงยังต้องการเวลาในการปรับปรุง และตลาดปลายทางจำเป็นต้องมีความอดทน

ตามการคาดการณ์ของเอสเอ็มเอ็ม การจัดส่งแบตเตอรี่สถานะแข็งทั้งหมดจะแตะ 13.5 กิกะวัตต์ชั่วโมงภายในปี 2028 ในขณะที่การจัดส่งแบตเตอรี่กึ่งสถานะแข็งจะแตะ 160 กิกะวัตต์ชั่วโมง ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะสูงถึงประมาณ 2,800 กิกะวัตต์ชั่วโมงภายในปี 2030 โดยความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับรถยนต์ไฟฟ้ามีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 11% จากปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับระบบกักเก็บพลังงานมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมสำหรับอุปกรณ์อิเล็กทรอนิกส์ของผู้บริโภคมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 10% ส่วนแบ่งการตลาดของแบตเตอรี่สถานะแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 โดยส่วนแบ่งการตลาดของแบตเตอรี่สถานะแข็งทั้งหมดคาดว่าจะแตะประมาณ 4% ภายในปี 2030 และส่วนแบ่งการตลาดของแบตเตอรี่สถานะแข็งทั่วโลกอาจเข้าใกล้ 10% ภายในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือข้อสงสัยเกี่ยวกับการพัฒนาแบตเตอรี่สถานะแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือ WeChat: 13585549799)

ติดต่อ: หยางเฉาเซิ่ง ขอบคุณ!

![[แบตเตอรี่ลิเธียม: Wanrun New Energy ปรับแผนการซื้อคืนสำหรับโครงการวัสดุแคโทด 100,000 ตัน]](https://imgqn.smm.cn/usercenter/JSjkr20251217171728.jpg)