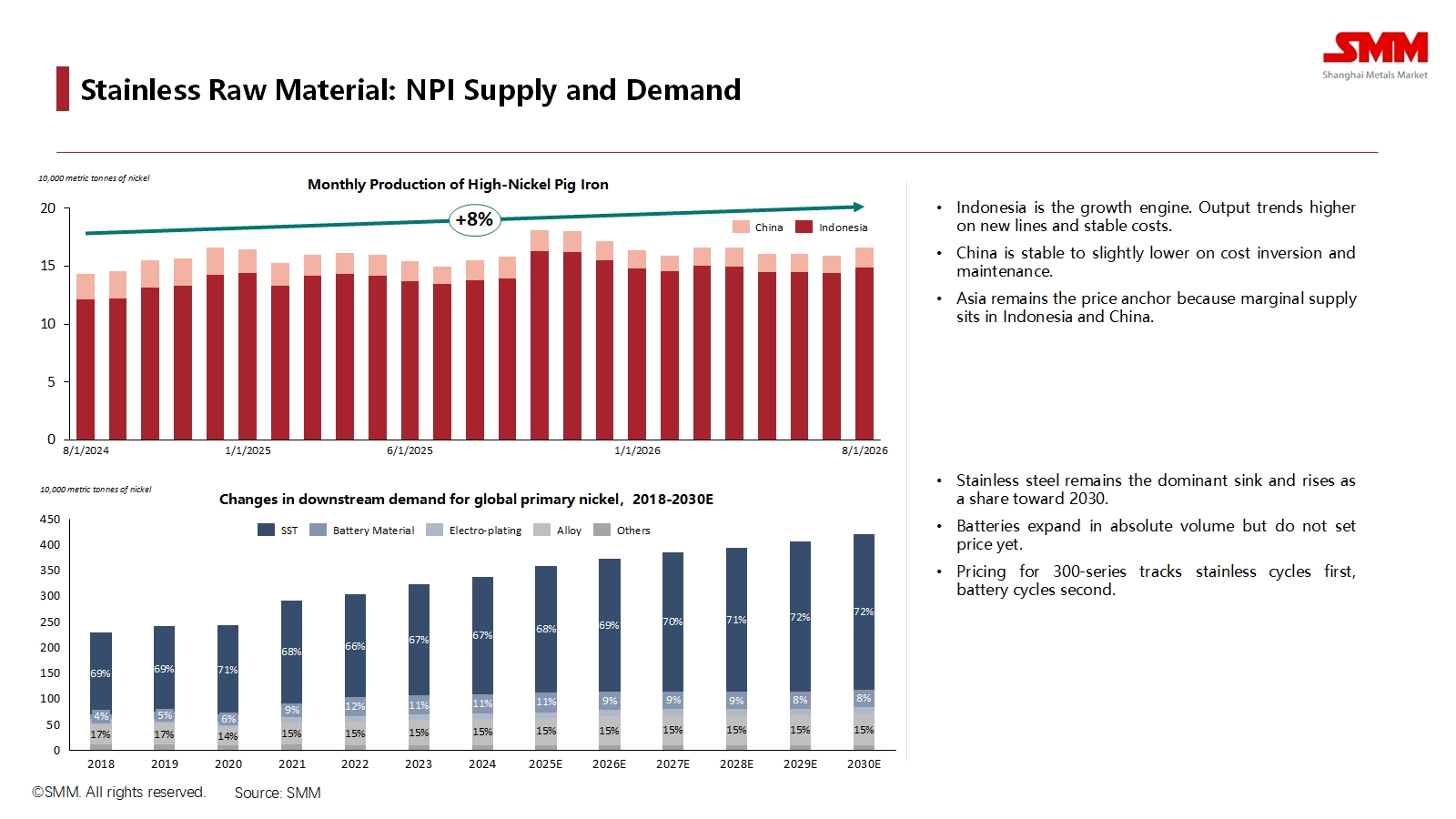

วัตถุดิบสแตนเลส: อุปสงค์และอุปทาน NPI

การวิเคราะห์เริ่มต้นจากวัตถุดิบหลักสำหรับเหล็กสแตนเลส นิกเกิลพิกไอรอน (NPI) ข้อมูลแสดงให้เห็นอย่างชัดเจนว่าว่าอินโดนีเซียได้กลายเป็นเครื่องจักรการเติบโตที่ไม่อาจโต้แย้งได้สำหรับอุปทาน NPI ทั่วโลก จากการผลักดันของสายการผลิตใหม่และต้นทุนที่คงที่ ผลผลิตคาดว่าจะเติบโตขึ้น 8% ภายในปี 2026 ในทางตรงกันข้าม การผลิตของจีนยังคงมีเสถียรภาพถึงลดลงเล็กน้อย เนื่องจากต้นทุนที่ผกผันและการบำรุงรักษา ซึ่งทำให้บทบาทของเอเชียในฐานะตัวกำหนดราคาตลาดนิกเกิลโลกมีความมั่นคงยิ่งขึ้น

ในด้านอุปสงค์ อุตสาหกรรมเหล็กสแตนเลสยังคงเป็นผู้บริโภคหลักของนิกเกิลขั้นต้น ส่วนแบ่งความต้องการคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง และจะสูงถึง 72% ภายในปี 2030 ซึ่งเน้นย้ำว่าแม้จะมีวัสดุแบตเตอรี่ที่เติบโตขึ้น สุขภาพของภาคเหล็กสแตนเลสจะยังคงเป็นตัวกำหนดพื้นฐานของตลาดนิกเกิลโลกในอนาคตอันใกล้

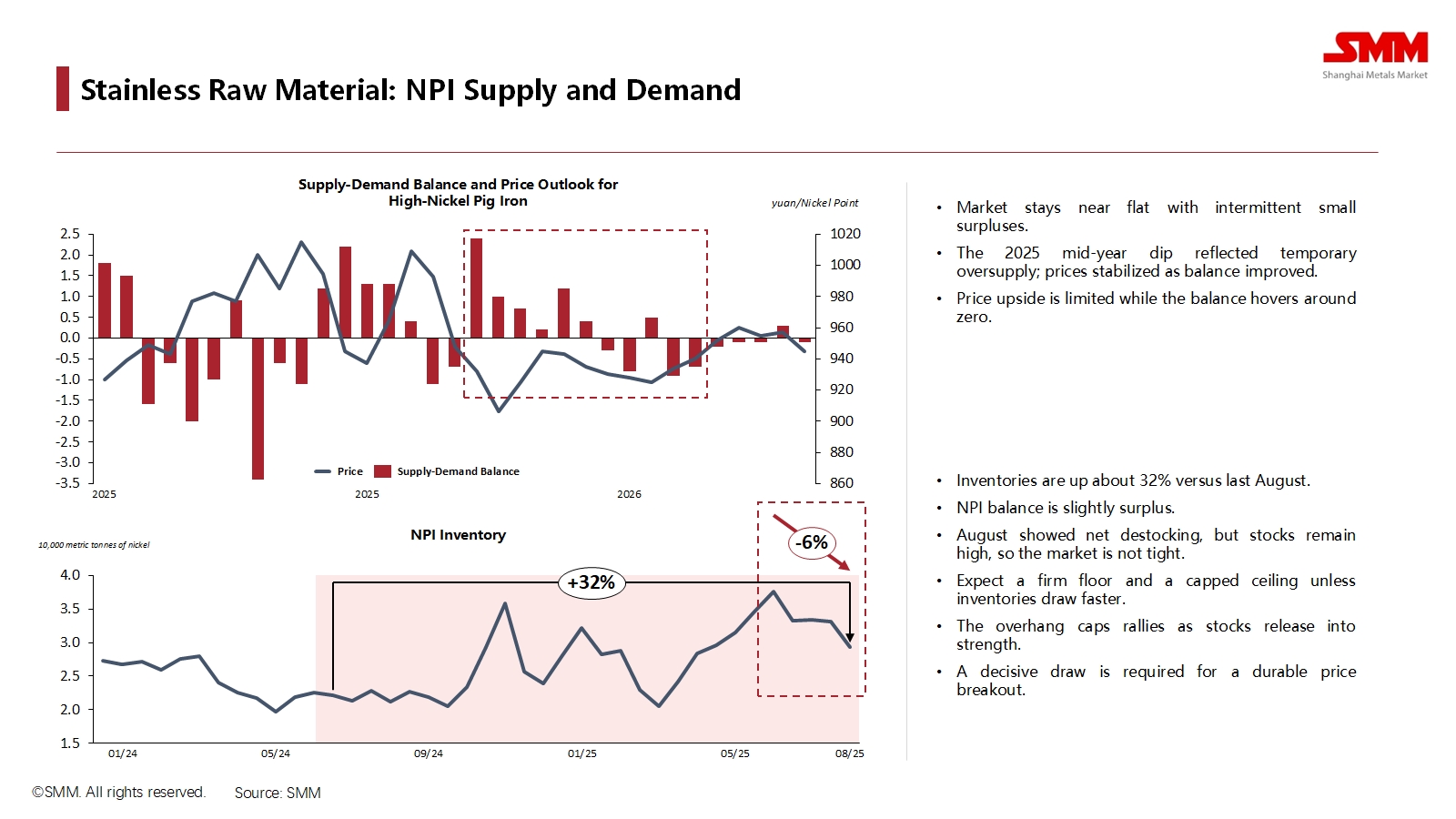

ดุลยภาพอุปสงค์-อุปทาน NPI และแนวโน้มราราคา

แม้อุปทานจะเติบโต แต่ SMM คาดการณ์ว่าตลาด NPI จะยังคงอยู่ในสภาวะสมดุลที่ตึงตัวจนถึงปี 2026 โดยอุปสงค์และอุปทานสอดคล้องกันเป็นส่วนใหญ่ และอาจมีส่วนเกินเล็กน้อยเป็นครั้งคราว สภาวะสมดุลนี้จำกัดศักยภาพการขึ้นราราคาที่มีนัยสำคัญ นอกจากนี้ สินค้า้าคงคลังที่สะสมอยู่มาก — โดยมีสต็อกสูงกว่าสิงหาคมปีก่อนประมาณ 32% — กำลังกดดันราคาไว้ แนวโน้มราคาที่จะเพิ่มขึ้นใด ๆ มีแนวโน้มที่จะถูกตอบสนองด้วยการปล่อยสินค้า้าคงคลังเหล่านี้ อันจะยับยั้งการฟื้นตัวของราคาอย่างยั่งยืน

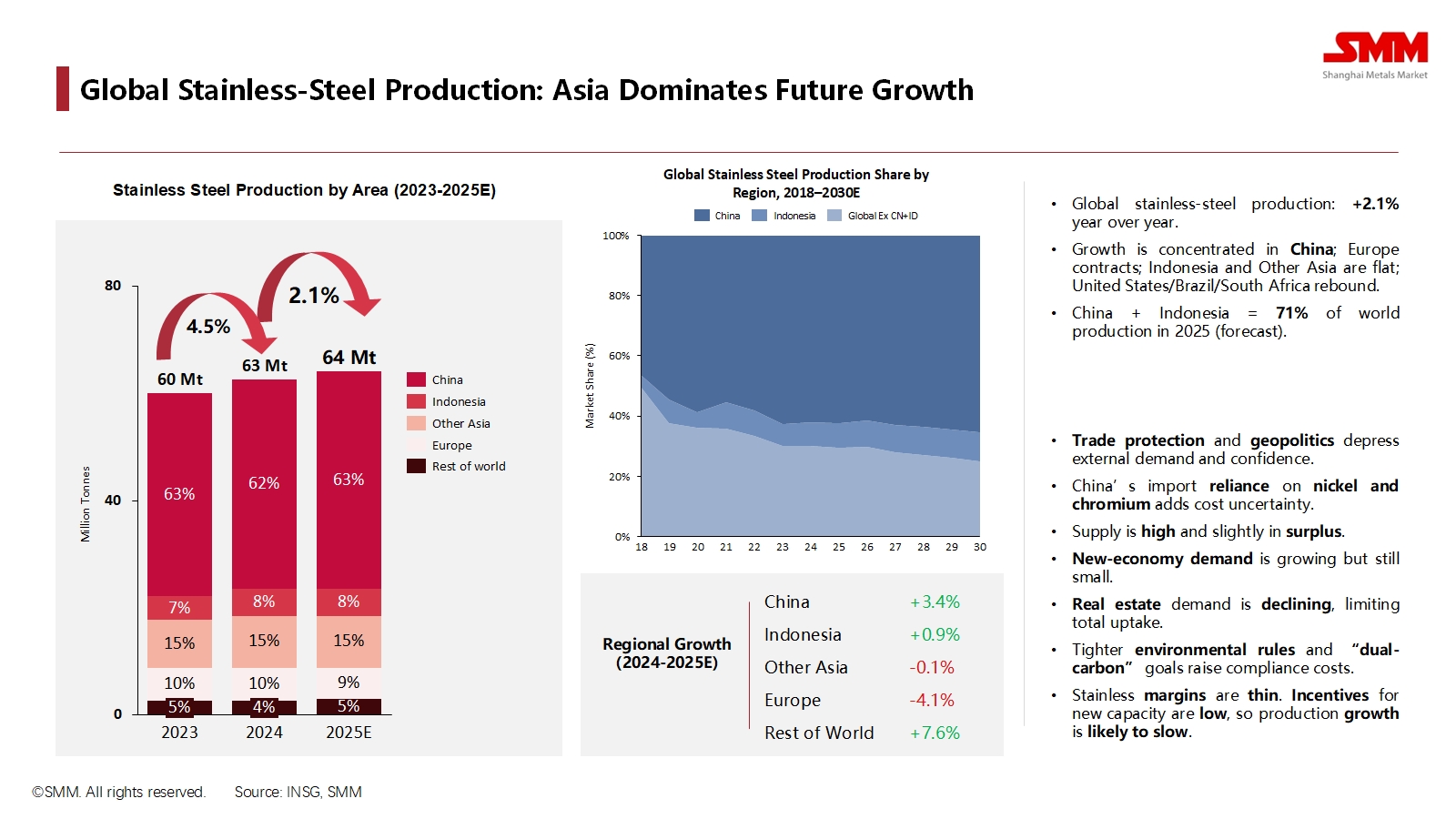

การผลิตเหล็กสแตนเลสทั่วโลก

ศูนย์กลางทางภูมิศาสตร์ของการผลิตเหล็กสแตนเลสทั่วโลกได้เปลี่ยนไปทางตะวันออกอย่างเด็ดขาด การคาดการณ์แสดงให้เห็นว่าว่าภายในปี 2025 จีนและอินโดนีเซียจะคิดเป็น 71% ของผลผลิตรวมทั่วโลก การผลิตทั่วโลกคาดว่าจะสูงถึง 64 ล้านเมตริกตันในปี 2025 ซึ่งเพิ่มขึ้นเพียง 2.1% เมื่อเทียบปีต่อปี

อย่างไรก็ตาม การเติบโตนี้ไม่ได้กระจายอย่างเท่าเทียมกัน ในขณะที่ผลผลิตของจีนมีแนวโน้มเติบโต 3.4% และภูมิภาคเช่นสหรัฐอเมริกาและบราซิลกำลังฟื้นตัว การผลิตของยุโรปคาดว่าจะหดตัว 4.1% อุตสาหกรรมเผชิญกับอุปสรรคสำคัญจากการคุ้มครองทางการค้า้าทั่วโลก ต้นทุนการปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อมที่เพิ่มขึ้น และความต้องการอสังหาริมทรัพย์ในจีนที่ชะลอตัว ซึ่งทั้งหมดนี้กำลังบีบอัดอัตรากำไรและลดความต้องการในการลงทุนขีดความสามารถใหม่

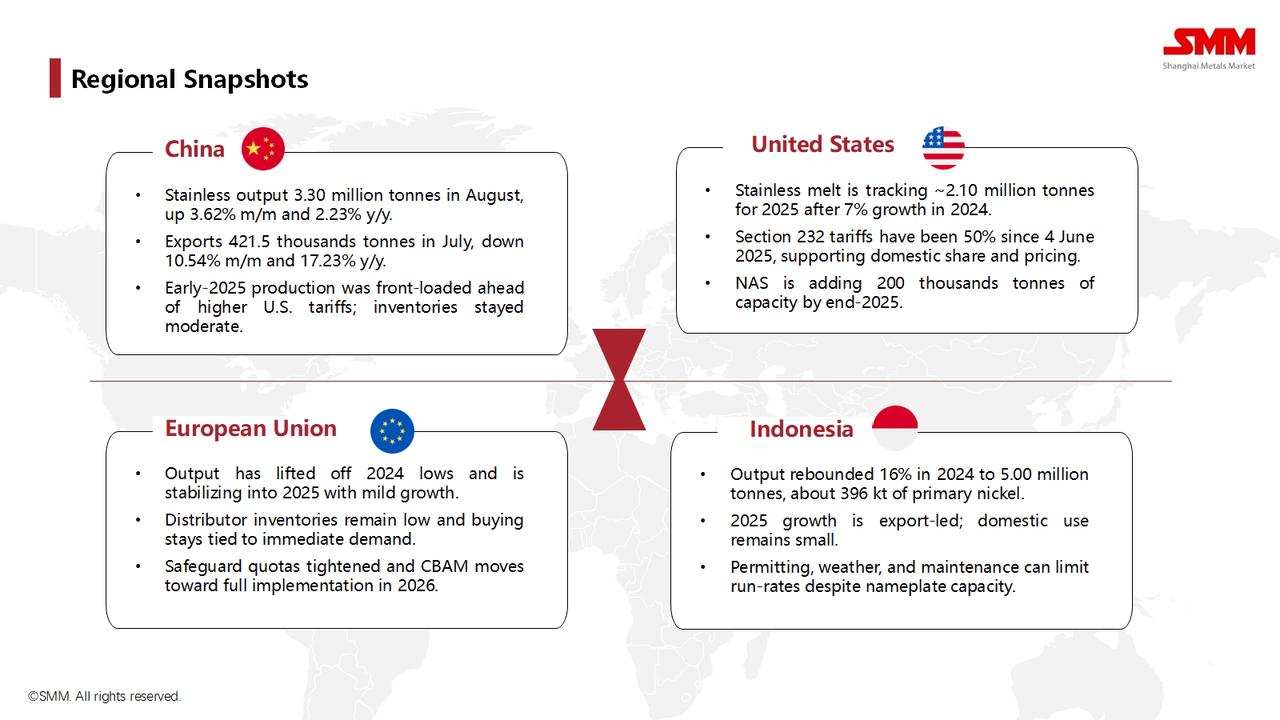

ภาพรวมตามภูมิภาค

- จีน: แม้การผลิตในประเทศจะยังคงแข็งแกร่ง แต่การส่งออกที่ลดลงอย่างรวดเร็วเมื่อเทียบปีต่อปี สะท้อนถึงผลกระทบจากอุปสรรคทางการค้าและความต้องการจากภายนอกที่อาจอ่อนแอลง

- สหรัฐอเมริกา: ตลาดได้รับการปกป้องอย่างเข้มงวดจากภาษีตามมาตรา 232 ซึ่งเพิ่มขึ้นเป็น 50% ในเดือนมิถุนายน 2568 กำแพงการคุ้มครองนี้สนับสนุนโรงงานผลิตในประเทศ สร้างเกาะราคาสูงในตลาดโลก

- สหภาพยุโรป: การผลิตกำลังคงที่หลังจากตกต่ำในปี 2567 แต่การซื้อยังคงระมัดระวัง การผสมผสานระหว่างโควตาป้องกันและกลไกปรับราคาชายแดนคาร์บอน (CBAM) ที่กำลังจะมาถึงในปี 2569 กำลังทำให้อุปทานในตลาดตึงตัว

- อินโดนีเซีย: การเติบโตของประเทศขึ้นอยู่กับการส่งออกทั้งหมด ด้วยตลาดภายในประเทศที่เล็ก ผลผลิตจึงมุ่งไปที่การจัดหาระดับโลก ทำให้เป็นผู้เล่นหลักในการค้าระหว่างประเทศ

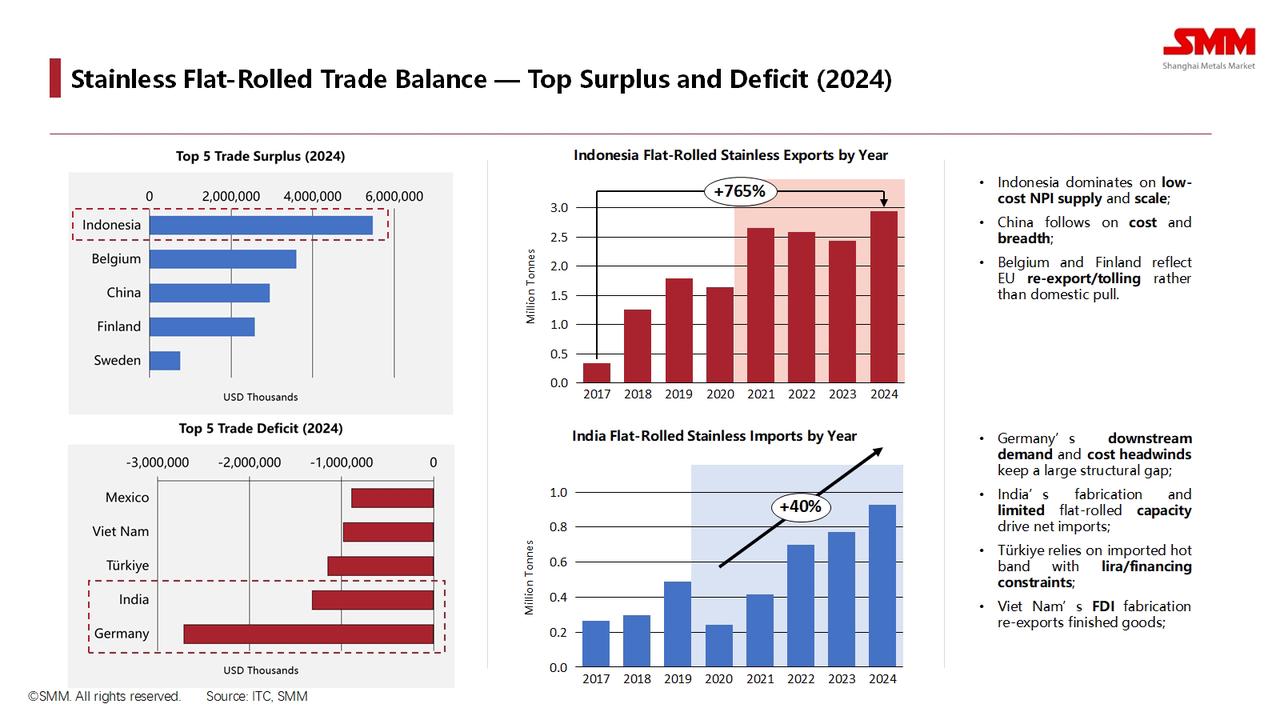

ยอดคงเหลือการค้าแผ่นรีดแบนสแตนเลส (2567)

ข้อมูลการค้าแสดงให้เห็นถึงความไม่สมดุลระดับโลกอย่างชัดเจน โดยอาศัยต้นทุนที่ต่ำและขนาดการผลิตที่มหาศาล อินโดนีเซีย เป็นผู้ส่งออกสุทธิแผ่นรีดแบนสแตนเลสรายใหญ่ที่สุดในโลกด้วยอัตราส่วนที่สูงอย่างมีนัยสำคัญ จีน ตามมาเป็นอันดับสอง ในด้านขาดดุล เยอรมนี มีดุลการค้าโครงสร้างที่ขาดดุลมากที่สุด ซึ่งเกิดจากความต้องการด้านท้ายน้ำที่แข็งแกร่งและต้นทุนการผลิตภายในประเทศที่สูง ในขณะที่ อินเดีย และ ตุรกี ก็เป็นผู้นำเข้าสุทธิรายใหญ่เพื่อจัดหาวัสดุให้กับภาคการผลิตภายในประเทศของตนเช่นกัน

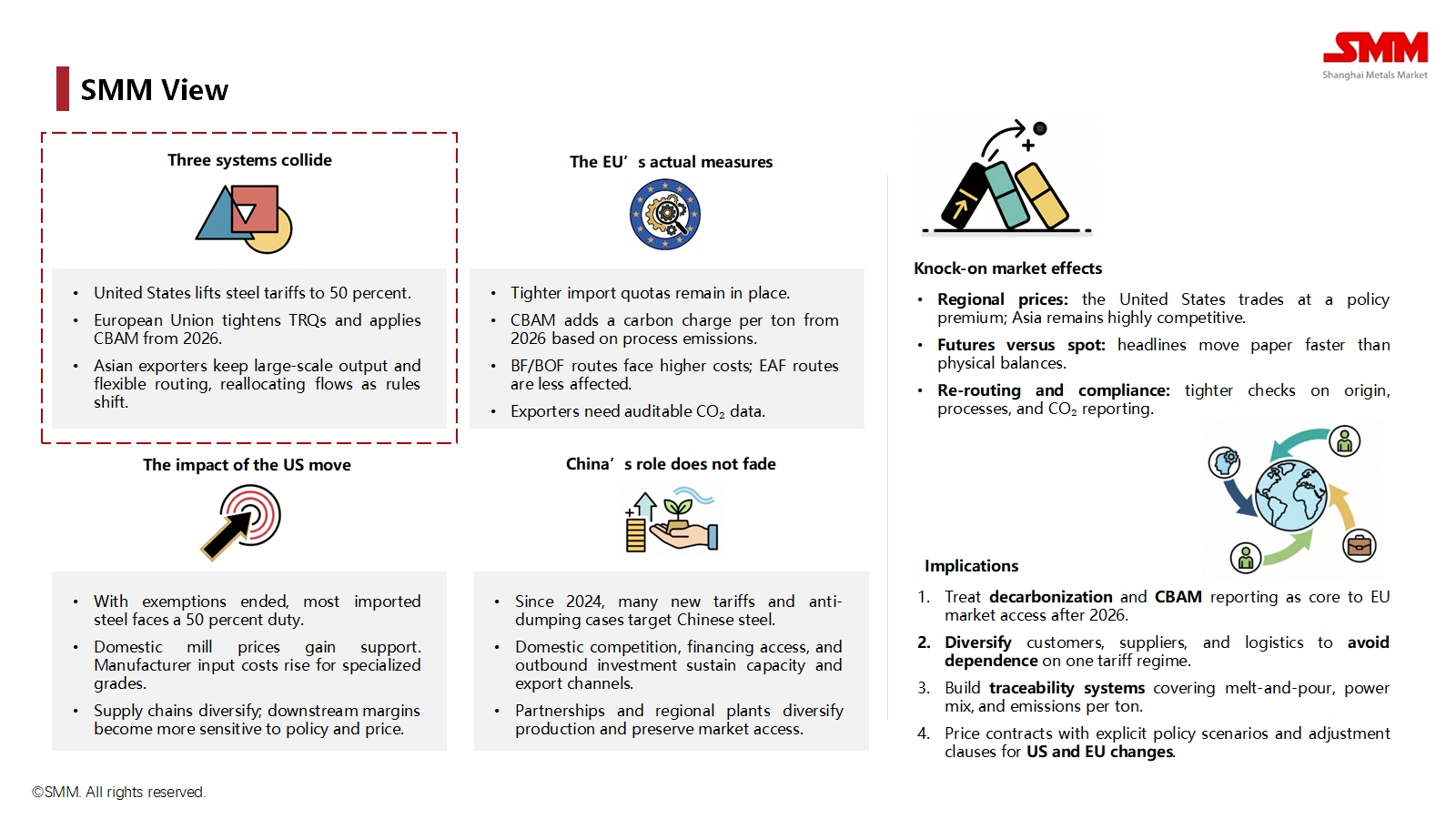

ภูมิทัศน์นโยบาย

ตลาดสแตนเลสทั่วโลกในปัจจุบันถูกกำหนดโดยสิ่งที่ SMM เรียกว่า "การชนกันของสามระบบ"

- ระบบสหรัฐอเมริกา: "ป้อมปราการ" ที่สร้างขึ้นบนภาษีสูงตามมาตรา 232

- ระบบสหภาพยุโรป: "กำแพงสีเขียว" ที่มีลักษณะเป็นโควตาป้องกันและภาษีคาร์บอนของ CBAM

- ระบบเอเชีย: ระบบจัดหาวัสดุที่ขึ้นอยู่กับการผลิตและการส่งออกขนาดใหญ่ที่ยืดหยุ่น

การชนกันนี้กำลังเปลี่ยนรูปตลาดโลก ส่งผลให้เกิดความแตกต่างของราคาในภูมิภาคที่สำคัญและข้อกำหนดด้านการปฏิบัติตามกฎเกณฑ์ที่เข้มงวดมากขึ้นเกี่ยวกับกฎเกณฑ์ด้านต้นกำเนิดสินค้า กระบวนการผลิต และการรายงานการปล่อยก๊าซคาร์บอน

มุมมองและผลกระทบของ SMM

ในโลกที่แตกแยกใหม่นี้ SMM สรุปว่าจีนไม่ได้ถอยหลัง แต่กำลังปรับตัว โดยใช้การลงทุนในต่างประเทศและความร่วมมือในภูมิภาคเพื่อเคลื่อนผ่านอุปสรรคทางการค้าสำหรับบริษัทในอุตสาหกรรม ผลกระทบนั้นชัดเจนและจำเป็นต้องมีการปรับเปลี่ยนเชิงกลยุทธ์:

- ปฏิบัติต่อการลดคาร์บอนเป็นกลยุทธ์หลัก: การปฏิบัติตาม CBAM จะเป็นเงื่อนไขบังคับสำหรับการเข้าถึงตลาดสหภาพยุโรปหลังปี 2026

- กระจายห่วงโซ่อุปทาน: การพึ่งพาประเทศหรือภูมิภาคใดภูมิภาคหนึ่งมากเกินไปเป็นความเสี่ยงสำคัญที่ต้องบรรเทา

- สร้างระบบการติดตามย้อนกลับ: ความสามารถในการติดตามวัสดุและคาร์บอนที่ฝังตัวตั้งแต่การหลอมจนถึงผลิตภัณฑ์สุดท้ายจะกลายเป็นข้อได้เปรียบทางการแข่งขันที่สำคัญ

- รวมความเสี่ยงด้านนโยบายในราคา: สัญญาณทางการค้าต้องมีข้อกำหนดที่คำนึงถึงความผันผวนของภูมิรัฐศาสตร์และนโยบายการค้า