Theo số liệu từ Viện Nghiên cứu Ô tô Gasgoo, từ tháng 1 đến tháng 7 năm 2025, thị trường linh kiện điện khí hóa Trung Quốc cho thấy cấu trúc cạnh tranh rõ rệt. FinDreams Battery dẫn đầu phân khúc pin năng lượng với 2.007.100 bộ được lắp đặt (chiếm 31,9% thị phần). Số lượng động cơ điện do FinDreams Powertrain lắp đặt đạt 2.029.953 bộ (chiếm 27,3%). Ở các phân khúc then chốt khác như BMS, bộ điều khiển động cơ điện và OBC, các công ty thuộc FinDreams cũng duy trì vị trí dẫn đầu, khẳng định sức mạnh t tổng thể của họ trên thị trường linh kiện xe điện (NEV) Trung Quốc.

Nhìn chung, hầu hết thị trường linh kiện lõi bị chi phối bởi các giải pháp nội bộ của nhà sản xuất ô tô, với mức độ tập trung thị trường khá cao ở top đầu. Các nhà cung cấp khác nhau phát huy thế mạnh riêng, nổi bật là sự dẫn đầu của các công ty hàng đầu, đồng thời phản ánh bối cảnh lặp lại công nghệ nhanh và sự năng động thị trường ngày càng tăng giữa sự cạnh tranh đa dạng.

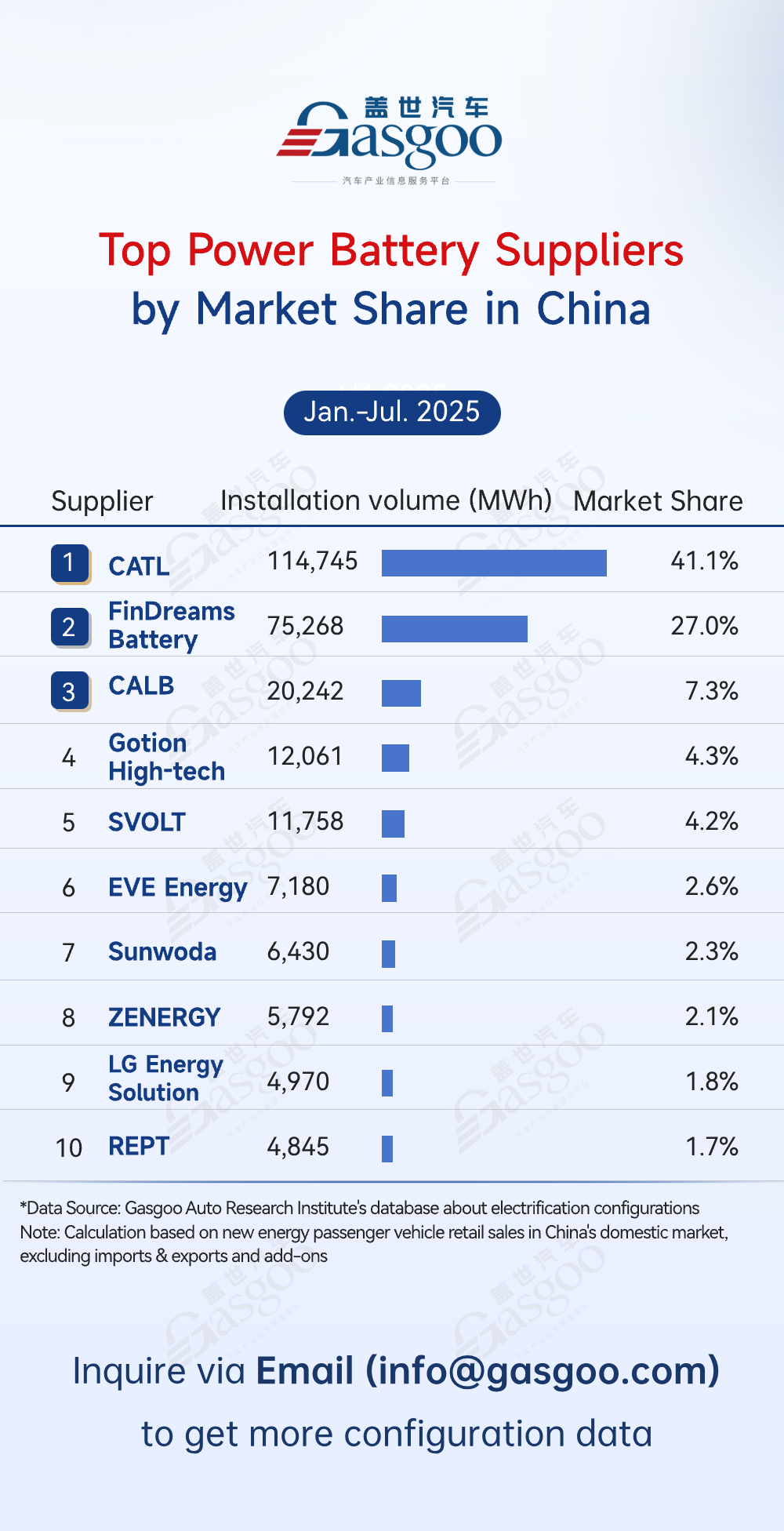

Nhà cung cấp pin năng lượng hàng đầu

CATL: 114.745 MWh lắp đặt, chiếm 41,1% thị phần

FinDreams Battery: 75.268 MWh lắp đặt, chiếm 27,0% thị phần

CALB: 20.242 MWh lắp đặt, chiếm 7,3% thị phần

Gotion High-tech: 12.061 MWh lắp đặt, chiếm 4,3% thị phần

SVOLT: 11.758 MWh lắp đặt, chiếm 4,2% thị phần

EVE Energy: 7.180 MWh lắp đặt, chiếm 2,6% thị phần

Sunwoda: 6.430 MWh lắp đặt, chiếm 2,3% thị phần

ZENERGY: 5.792 MWh lắp đặt, chiếm 2,1% thị phần

LG Energy Solution: 4.970 MWh lắp đặt, chiếm 1,8% thị phần

REPT: 4.845 MWh lắp đặt, chiếm 1,7% thị phần

CATL dẫn đầu thị trường pin năng lượng Trung Quốc trong giai đoạn tháng 1-7 với 114.745 MWh lắp đặt (chiếm 41,1%), tận dụng chuyên môn công nghệ và lợi thế chuỗi cung ứng để nắm giữ gần một nửa thị trường. FinDreams Battery theo sau với 75.268 MWh (chiếm 27,0%), tạo thành cảnh quan "hai gã khổng lồ" được hỗ trợ bởi sự tích hợp xe của BYD. CALB (7,3%), Gotion High-tech (4,3%) và SVOLT (4,2%) tạo thành nhóm thứ hai rõ rệt, tụt lại phía sau các công ty hàng đầu. Các nhà cung cấp khác như ZENERGY, LG Energy Solution và REPT, mỗi công ty nắm giữ dưới 3%. Đáng chú ý, top 5 chiếm hơn 84% thị phần, cho thấy mức độ tập trung cao.

Nhà cung cấp bộ pin công suất hàng đầu

FinDreams Battery: lắp đặt 2,007,100 bộ, thị phần 31.9%

CATL: lắp đặt 1,241,578 bộ, thị phần 19.7%

Tesla: lắp đặt 306,564 bộ, thị phần 4.9%

Shanju Battery: lắp đặt 301,560 bộ, thị phần 4.8%

REPT: lắp đặt 299,392 bộ, thị phần 4.8%

CALB: lắp đặt 280,302 bộ, thị phần 4.5%

SVOLT: lắp đặt 265,194 bộ, thị phần 4.2%

Gotion High-tech: lắp đặt 243,576 bộ, thị phần 3.9%

Leapmotor: lắp đặt 212,988 bộ, thị phần 3.4%

EVE Energy: lắp đặt 100,595 bộ, thị phần 1.6%

Trên thị trường bộ pin công suất, FinDreams Battery dẫn đầu với 2,007,100 bộ lắp đặt và thị phần 31.9%, tiếp theo là CATL với 1,241,578 bộ (19.7% thị phần), cùng chiếm hơn một nửa thị phần và nổi bật vị thế thống trị. Tesla, Shanju Battery và các nhà cung cấp khác giữ lần lượt 4-5%, trong khi CALB (4.5%) và SVOLT (4.2%) cũng duy trì thị phần đáng kể. Bên cạnh đó, sản xuất bộ pin nội bộ của các nhà sản xuất ô tô, như Leapmotor, đóng góp 3.4%. Nhìn chung, thị trường vừa thể hiện sự tập trung cao ở top đầu vừa có cạnh tranh đa dạng, phản ánh nền tảng nhà cung cấp rộng và nỗ lực tự chủ hóa chuỗi cung ứng của các hãng xe.

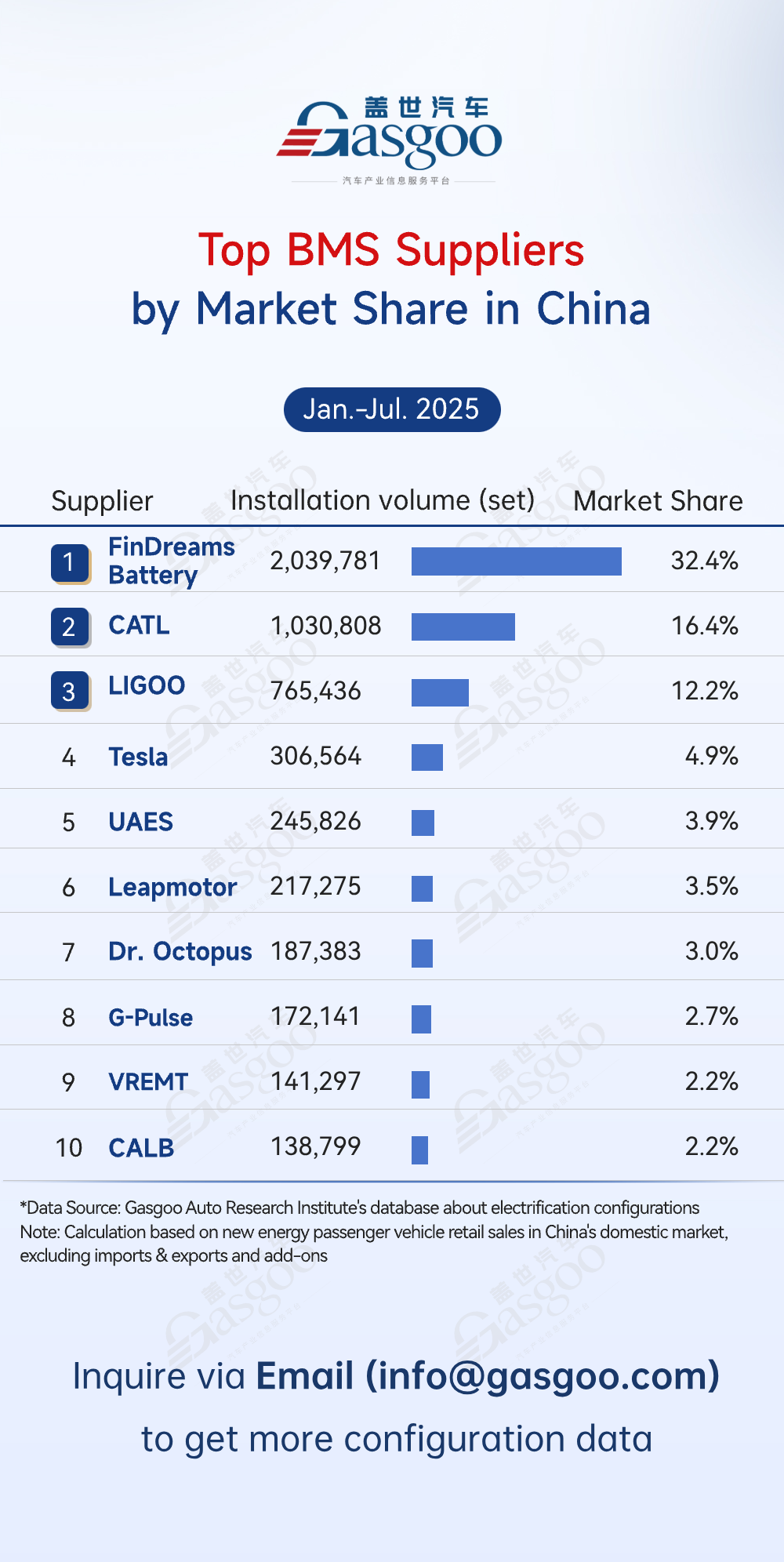

Nhà cung cấp BMS hàng đầu

FinDreams Battery: lắp đặt 2,039,781 bộ, thị phần 32.4%

CATL: lắp đặt 1,030,808 bộ, thị phần 16.4%

LIGOO: lắp đặt 765,436 bộ, thị phần 12.2%

Tesla: lắp đặt 306,564 bộ, thị phần 4.9%

UAES: lắp đặt 245,826 bộ, thị phần 3.9%

Leapmotor: lắp đặt 217,275 bộ, thị phần 3.5%

Dr. Octopus: lắp đặt 187,383 bộ, thị phần 3.0%

G-Pulse: lắp đặt 172,141 bộ, thị phần 2.7%

VREMT: lắp đặt 141,297 bộ, thị phần 2.2%

CALB: lắp đặt 138,799 bộ, thị phần 2.2%

Trên thị trường hệ thống quản lý pin (BMS), FinDreams Battery dẫn đầu trong giai đoạn tháng 1-7 với 2,039,781 bộ lắp đặt (32.4% thị phần), theo sau là CATL với 1,030,808 bộ (16.4% thị phần), cùng tiệm cận một nửa thị trường. LIGOO nắm giữ 12,2% xếp thứ ba, dẫn đến mức độ tập trung thị trường tương đối cao. Tesla (4,9%) và UAES (3,9%) cũng duy trì thị phần đáng kể, trong khi các nhà cung cấp khác mỗi bên nắm dưới 5%. Đồng thời, một số hãng xe bao gồm Tesla và Leapmotor đã tự sản xuất BMS, với mức độ ứng dụng nội địa tiếp tục được thúc đẩy, tạo thêm nhiều biến số cho bức tranh cạnh tranh tương lai.

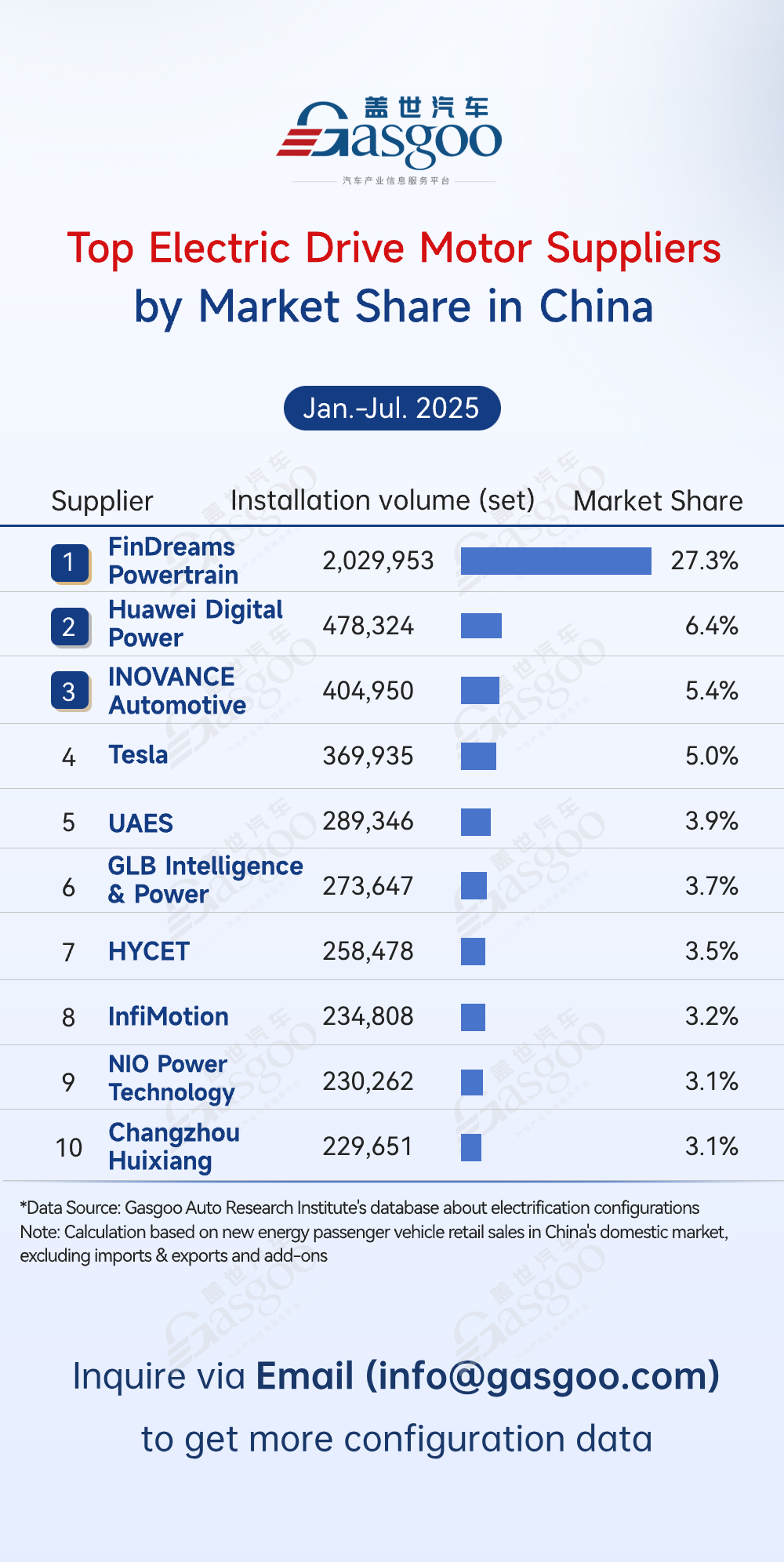

Các nhà cung cấp động cơ điện hàng đầu

FinDreams Powertrain: 2,029,953 bộ lắp đặt, thị phần 27,3%

Huawei Digital Power: 478,324 bộ lắp đặt, thị phần 6,4%

INOVANCE Automotive: 404,950 bộ lắp đặt, thị phần 5,4%

Tesla: 369,935 bộ lắp đặt, thị phần 5,0%

UAES: 289,346 bộ lắp đặt, thị phần 3,9%

GLB Intelligence & Power: 273,647 bộ lắp đặt, thị phần 3,7%

HYCET: 258,478 bộ lắp đặt, thị phần 3,5%

InfiMotion: 234,808 bộ lắp đặt, thị phần 3,2%

NIO Power Technology: 230,262 bộ lắp đặt, thị phần 3,1%

Changzhou Huixiang: 229,651 bộ lắp đặt, thị phần 3,1%

FinDreams Powertrain dẫn đầu thị trường động cơ điện với 2,029,953 bộ lắp đặt (27,3% thị phần), tận dụng lợi thế tích hợp sâu với nền tảng xe của BYD để tạo ra ưu thế quy mô rõ rệt. Huawei Digital Power và INOVANCE Automotive lần lượt theo sau với 6,4% và 5,4%, cho thấy năng lực cạnh tranh của các công ty công nghệ và nhà cung cấp hệ truyền động chuyên biệt. Tesla (5,0%) và UAES (3,9%) cũng chiếm thị phần đáng chú ý, trong khi các nhà cung cấp như GLB Intelligence & Power (3,7%) và HYCET (3,5%) cũng tham gia thị trường.

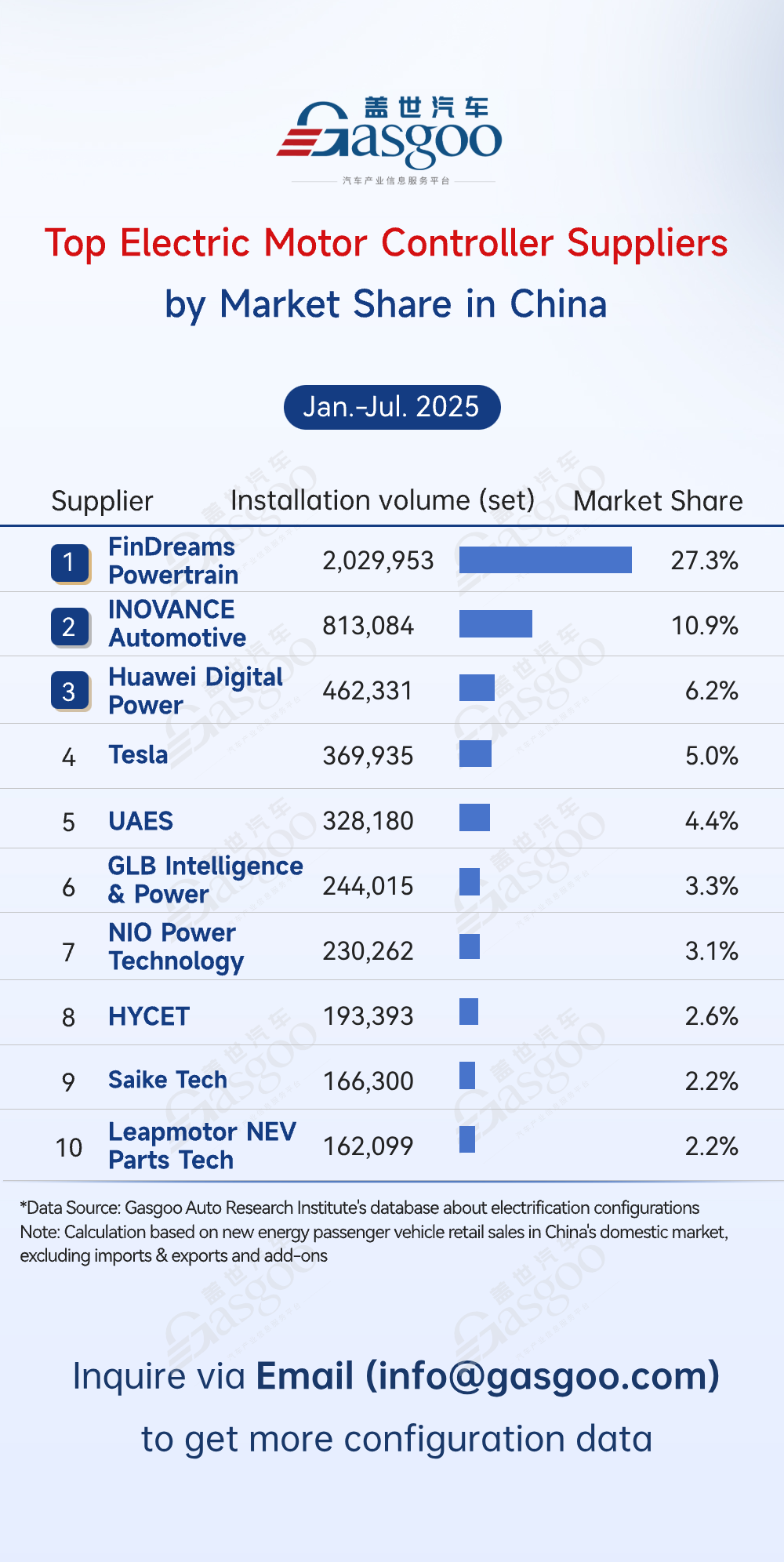

Các nhà cung cấp bộ điều khiển động cơ điện hàng đầu

FinDreams Powertrain: 2,029,953 bộ lắp đặt, thị phần 27,3%

INOVANCE Automotive: 813,084 bộ lắp đặt, thị phần 10,9%

Huawei Digital Power: 462,331 bộ lắp đặt, thị phần 6,2%

Tesla: 369,935 bộ lắp đặt, thị phần 5,0%

UAES: 328,180 bộ lắp đặt, thị phần 4,4%

GLB Intelligence & Power: 244,015 bộ lắp đặt, thị phần 3,3%

NIO Power Technology: 230,262 bộ lắp đặt, thị phần 3,1%

HYCET: 193,393 bộ lắp đặt, thị phần 2,6%

Saike Tech: 166,300 bộ lắp đặt, thị phần 2,2%

Leapmotor NEV Parts Tech: 162,099 bộ lắp đặt, thị phần 2,2%

Trên thị trường bộ điều khiển động cơ điện, FinDreams Powertrain dẫn đầu trong giai đoạn tháng 1-7 với 2,029,953 bộ lắp đặt và thị phần 27,3%.INOVANCE Automotive (10,9%) và Huawei Digital Power (6,2%) theo sau, trong khi Tesla (5,0%) và UAES (4,4%) cũng nắm giữ tỷ lệ đáng kể. NIO Power Technology (3,1%) và Leapmotor NEV Parts Tech (2,2%) nằm trong top 10, phản ánh xu hướng các nhà sản xuất ô tô mới nổi đang đẩy nhanh phát triển chuỗi cung ứng nội bộ. Tổng thể, các bộ điều khiển động cơ điện do OEM sản xuất chiếm hơn một nửa thị trường, với tỷ lệ ngày càng tập trung ở đầu trong bối cảnh cạnh tranh đa dạng hóa ngày càng gay gắt.

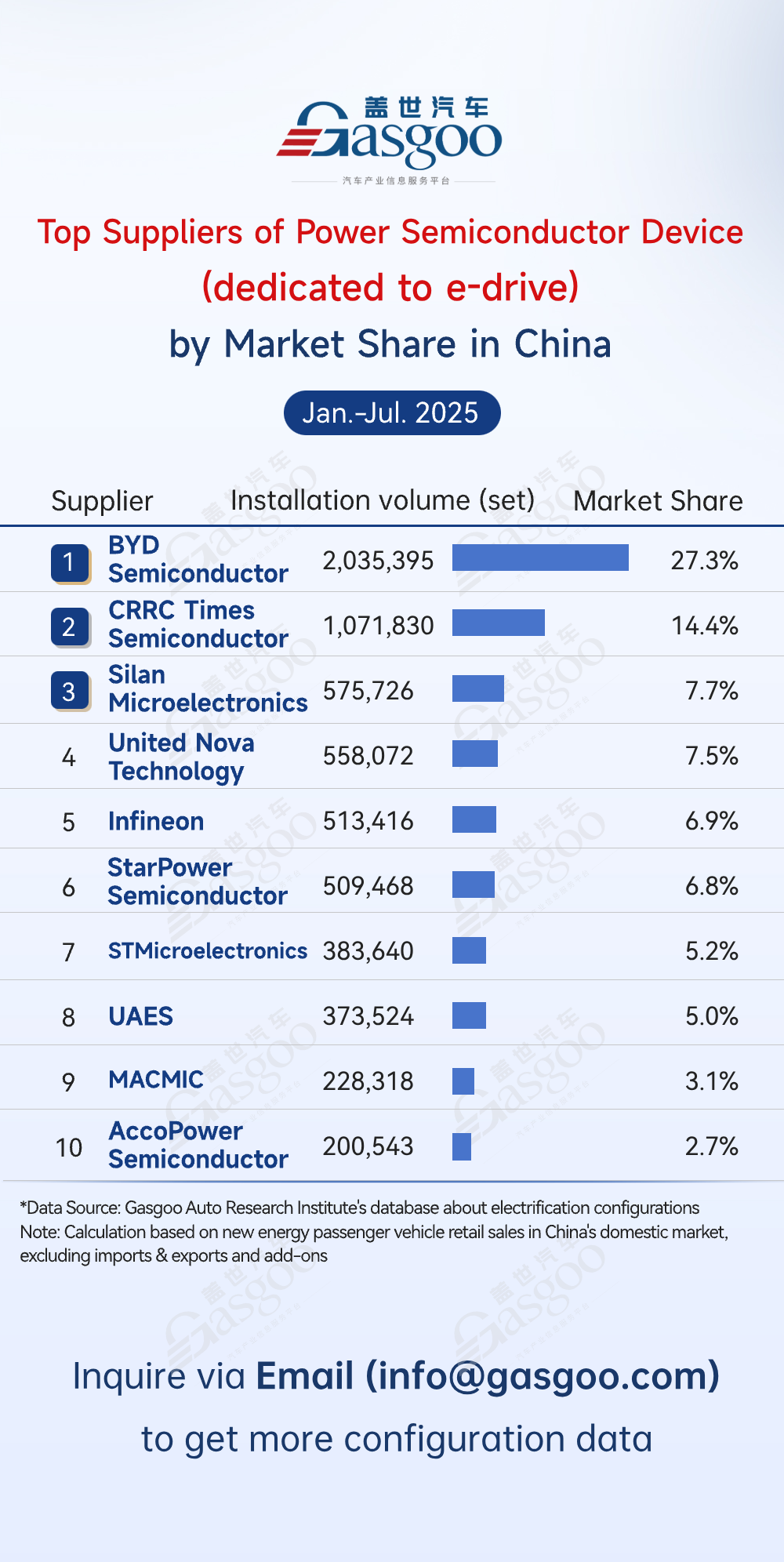

Các nhà cung cấp hàng đầu về thiết bị bán dẫn nguồn (chuyên dùng cho hệ thống truyền động điện)

BYD Semiconductor: 2.035.395 bộ đã lắp đặt, chiếm 27,3% thị phần

CRRC Times Semiconductor: 1.071.830 bộ đã lắp đặt, chiếm 14,4% thị phần

Silan Microelectronics: 575.726 bộ đã lắp đặt, chiếm 7,7% thị phần

United Nova Technology: 558.072 bộ đã lắp đặt, chiếm 7,5% thị phần

Infineon: 513.416 bộ đã lắp đặt, chiếm 6,9% thị phần

StarPower Semiconductor: 509.468 bộ đã lắp đặt, chiếm 6,8% thị phần

STMicroelectronics: 383.640 bộ đã lắp đặt, chiếm 5,2% thị phần

UAES: 373.524 bộ đã lắp đặt, chiếm 5,0% thị phần

MACMIC: 228.318 bộ đã lắp đặt, chiếm 3,1% thị phần

AccoPower Semiconductor: 200.543 bộ đã lắp đặt, chiếm 2,7% thị phần

Từ tháng Giêng đến tháng Bảy, BYD Semiconductor dẫn đầu thị trường thiết bị bán dẫn nguồn (chuyên dùng cho hệ thống truyền động điện) với 2.035.395 bộ đã lắp đặt (chiếm 27,3% thị phần), theo sau là CRRC Times Semiconductor (14,4%) và Silan Microelectronics (7,7%). Ba nhà cung cấp hàng đầu cùng nhau chiếm 3.689.951 bộ, gần 50% thị trường, nhấn mạnh sự tập trung rõ rệt ở đầu. Bảy nhà cung cấp hàng đầu kết hợp nắm giữ hơn 70% thị trường, với các công ty nội địa Trung Quốc mở rộng nhanh chóng thông qua phối hợp chuỗi cung ứng và lợi thế quy mô, trong khi các công ty quốc tế tham gia tích cực, khiến cuộc cạnh tranh trở nên khốc liệt.

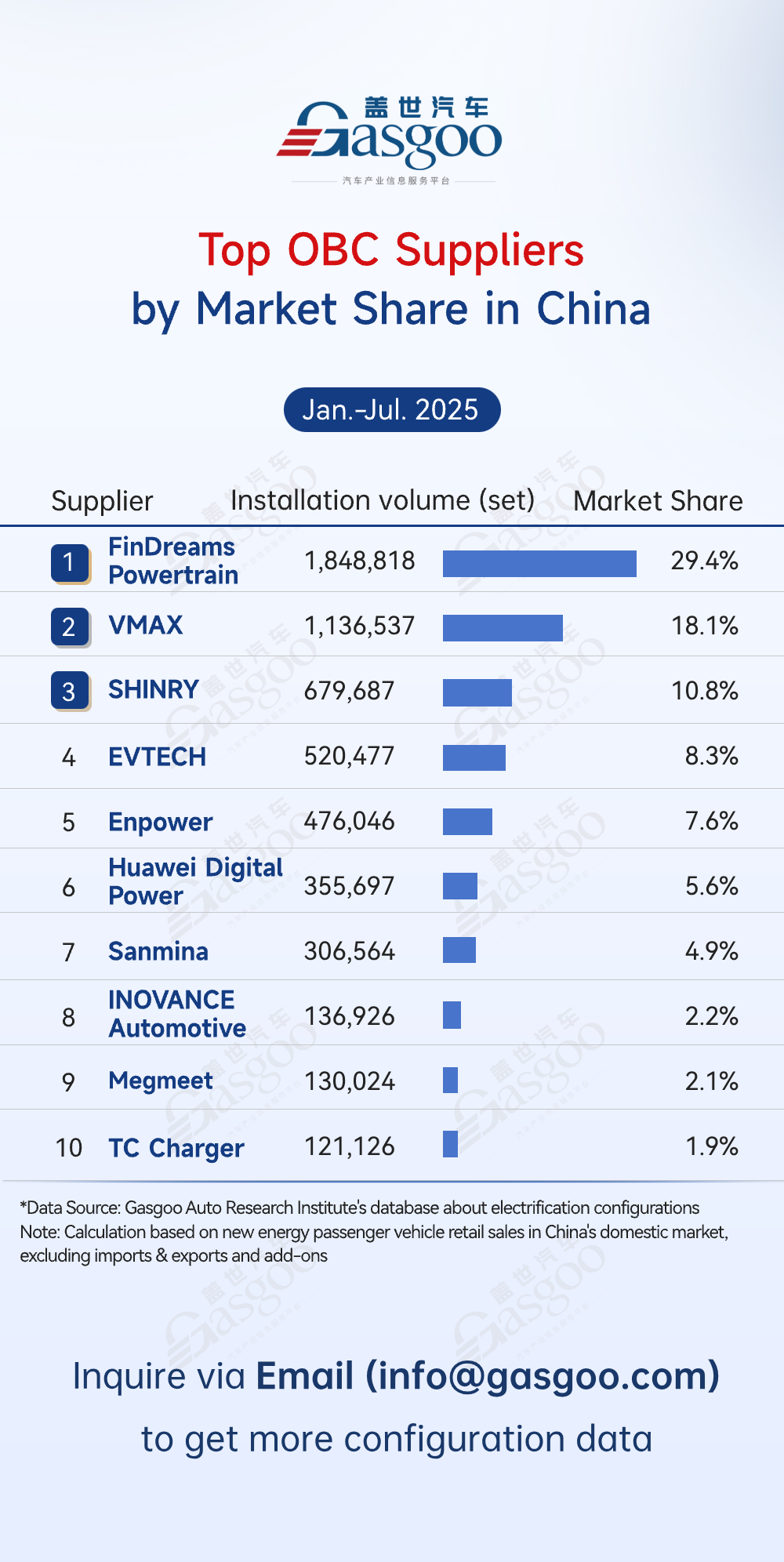

Các nhà cung cấp OBC hàng đầu

FinDreams Powertrain: 1.848.818 bộ đã lắp đặt, chiếm 29,4% thị phần

VMAX: 1.136.537 bộ đã lắp đặt, chiếm 18,1% thị phần

SHINRY: 679.687 bộ đã lắp đặt, chiếm 10,8% thị phần

EVTECH: 520.477 bộ đã lắp đặt, chiếm 8,3% thị phần

Enpower: 476.046 bộ đã lắp đặt, chiếm 7,6% thị phần

Huawei Digital Power: 355.697 bộ đã lắp đặt, chiếm 5,6% thị phần

Sanmina: 306.564 bộ đã lắp đặt, chiếm 4,9% thị phần

INOVANCE Automotive: 136.926 bộ đã lắp đặt, chiếm 2,2% thị phần

Megmeet: 130.024 bộ đã lắp đặt, chiếm 2,1% thị phần

TC Charger: 121.126 bộ đã lắp đặt, chiếm 1,9% thị phần

Trong thị trường OBC, FinDreams Powertrain dẫn đầu với 1.848.818 bộ đã lắp đặt (chiếm 29,4% thị phần), theo sau là VMAX (18,1%) và SHINRY (10,8%). Top 3 nhà cung cấp hàng đầu cùng chiếm hơn 3,665,000 bộ, trong khi top 5 nắm giữ 74% thị phần t tổng hợp, cho thấy mức độ tập trung cao ở nhóm dẫn đầu. EVTECH (8.3%) và Enpower (7.6%) cũng ghi nhận thị phần đáng kể, để lại không gian cạnh tranh. Được thúc đẩy bởi sự tăng trưởng nhanh của Xe mới năng lượng, thị trường OBC bị chi phối bởi các nhà sản xuất hàng đầu, đòi hỏi các công ty mới nổi không ngừng đổi mới và tối ưu hóa sản phẩm để mở rộng sự hiện diện và năng lực cạnh tranh thị trường.

Các nhà cung cấp hàng đầu hệ thống truyền động chính tích hợp (chuyên dùng cho XE THUẦN DIỆN)

FinDreams Powertrain: 855,380 bộ lắp đặt, 25.2% thị phần

Tesla: 306,564 bộ lắp đặt, 9.0% thị phần

GLB Intelligence & Power: 273,647 bộ lắp đặt, 8.1% thị phần

UAES: 168,659 bộ lắp đặt, 5.0% thị phần

INOVANCE Automotive: 153,911 bộ lắp đặt, 4.5% thị phần

NIO Power Technology: 140,030 bộ lắp đặt, 4.1% thị phần

Quzhou Jidian: 125,395 bộ lắp đặt, 3.7% thị phần

CRRC Times Electric: 111,554 bộ lắp đặt, 3.3% thị phần

DEEPAL: 99,982 bộ lắp đặt, 2.9% thị phần

Lingsheng Powertech: 98,289 bộ lắp đặt, 2.9% thị phần

Thị trường hệ thống truyền động chính tích hợp (chuyên dùng cho XE THUẦN DIỆN) bị chi phối bởi sản xuất nội bộ của các hãng xe. FinDreams Powertrain dẫn đầu với 855,380 bộ lắp đặt (25.2% thị phần), trong khi các nhà cung cấp khác nắm giữ dưới 10% mỗi bên. Tesla xếp thứ hai với 306,564 bộ (9.0% thị phần), tận dụng công nghệ riêng và nhu cầu triển khai xe. Nhìn chung, các nhà sản xuất hàng đầu vẫn kiểm soát phần lớn thị trường, với xu hướng sản xuất nội bộ chiếm ưu thế, và cạnh tranh ngày càng tập trung vào tối ưu hóa hiệu suất năng lượng và thiết kế nhẹ trong các hệ thống truyền động chính.

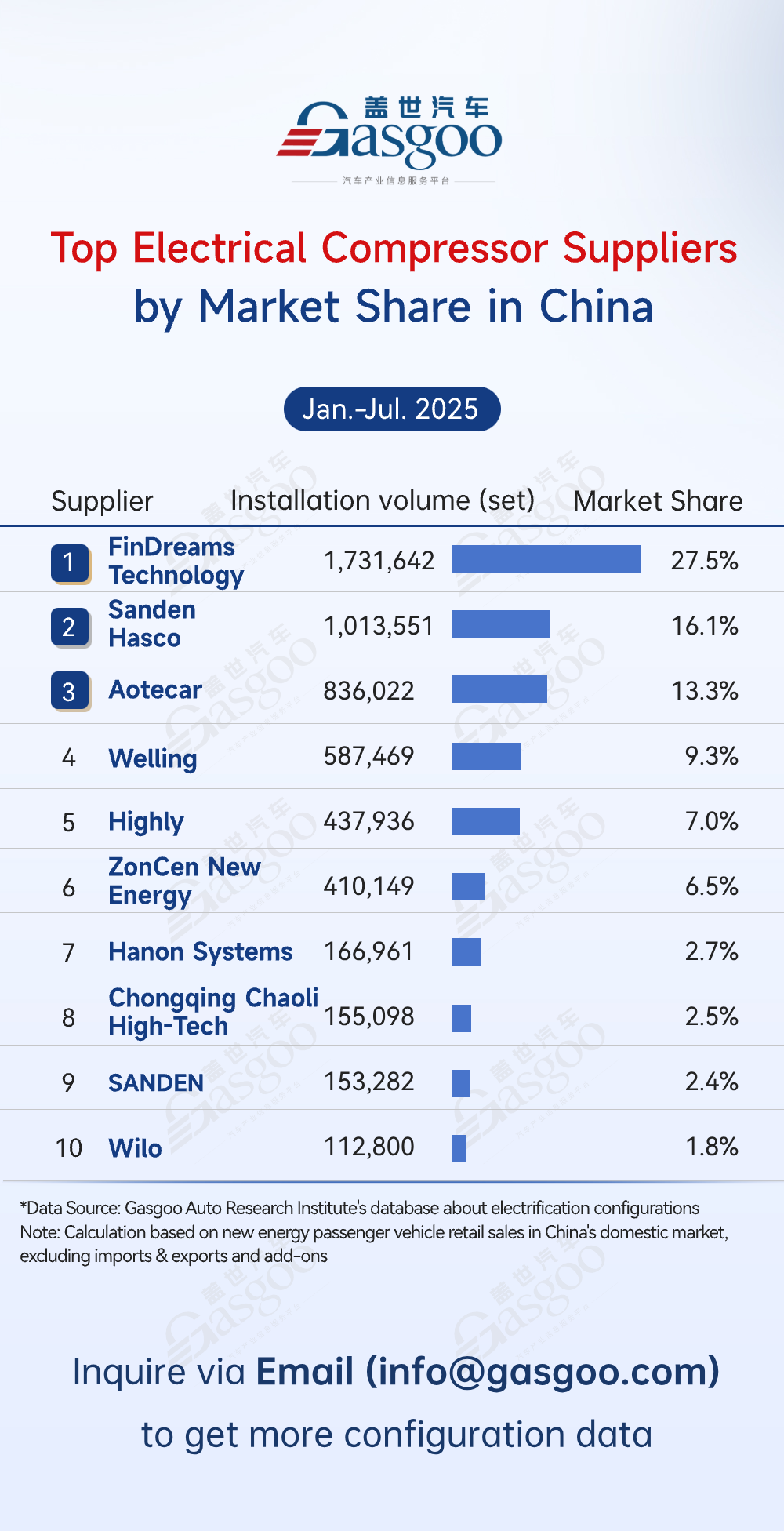

Các nhà cung cấp máy nén điện hàng đầu

FinDreams Technology: 1,731,642 bộ lắp đặt, 27.5% thị phần

Sanden Hasco: 1,013,551 bộ lắp đặt, 16.1% thị phần

Aotecar: 836,022 bộ lắp đặt, 13.3% thị phần

Welling: 587,469 bộ lắp đặt, 9.3% thị phần

Highly: 437,936 bộ lắp đặt, 7.0% thị phần

ZonCen New Energy: 410,149 bộ lắp đặt, 6.5% thị phần

Hanon Systems: 166,961 bộ lắp đặt, 2.7% thị phần

Chongqing Chaoli High-Tech: 155,098 bộ lắp đặt, 2.5% thị phần

SANDEN: 153,282 bộ lắp đặt, 2.4% thị phần

Wilo: 112,800 bộ lắp đặt, 1.8% thị phần

Thị trường máy nén điện có tính cạnh tranh cao, với 5 nhà cung cấp hàng đầu chiếm 73% thị phần.FinDreams Technology dẫn đầu với 1,731,642 đơn vị được lắp đặt (chiếm 27.5% thị phần), tiếp theo là Sanden Hasco và Aotecar lần lượt chiếm 16.1% và 13.3%. Welling (9.3%) và Highly (7.0%) cũng nắm giữ thị phần đáng kể, khiến phân khúc thứ hai cạnh tranh khốc liệt. ZonCen New Energy duy trì thị phần 6.5%, trong khi các doanh nghiệp nhỏ hơn như Hanon Systems (2.7%), Chongqing Chaoli High-Tech (2.6%), SANDEN (2.4%) và Wilo (1.8%) vẫn giữ được sự hiện diện trên thị trường. Nhìn chung, thị trường được dẫn dắt bởi các công ty hàng đầu, song sự cạnh tranh đa thương hiệu vẫn tồn tại, thúc đẩy đổi mới và tiến bộ công nghệ.