Điều hướng thị trường NPI cao cấp trong nửa đầu năm 2025: Một chuyến đi như trên tàu lượn siêu tốc - Phân tích và đánh giá của SMM:

I. Đánh giá về xu hướng giá NPI cao cấp

Trong nửa đầu năm, xu hướng giá NPI cao cấp của SMM có thể chia thành hai giai đoạn: sự truyền dẫn phản hồi tích cực truyền thống trong chuỗi cung ứng trong quý 1 và tác động của cơn bão thuế quan toàn cầu trong quý 2.

Tổng quan quý 1:

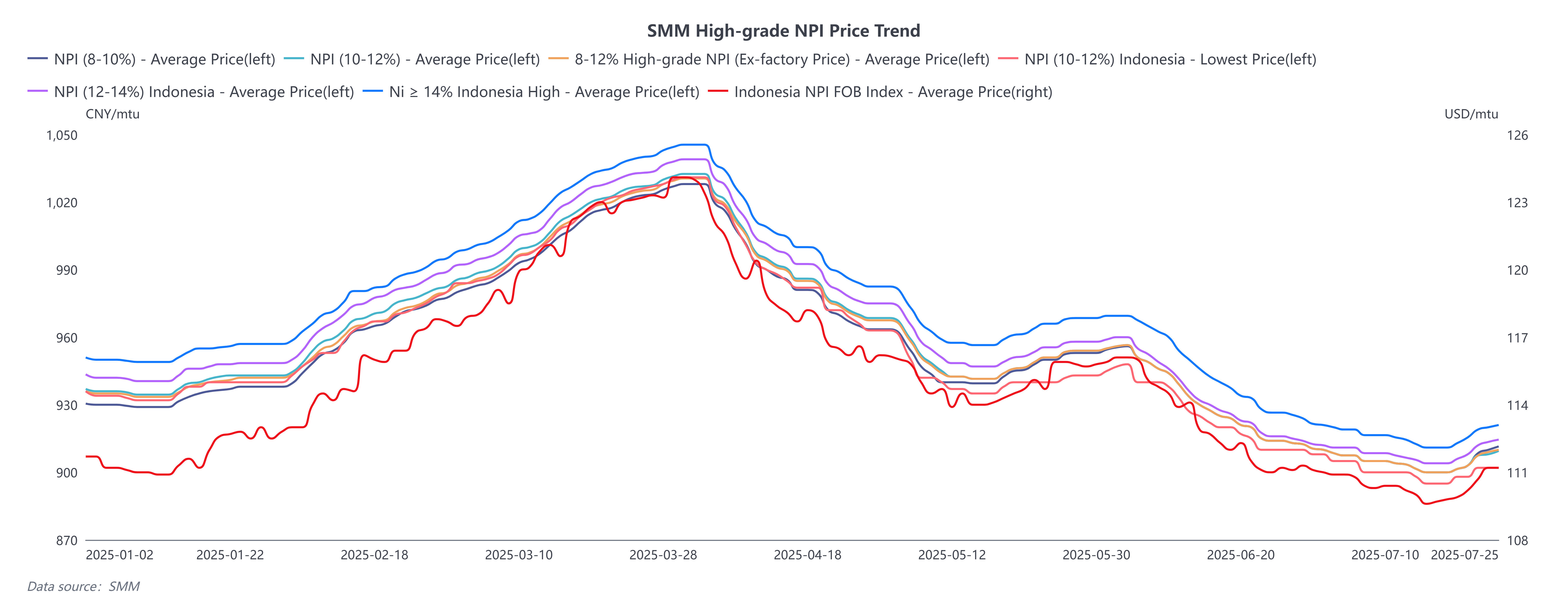

Trước Tết Nguyên đán, tâm lý giao dịch ở cả thượng nguồn và hạ nguồn của NPI cao cấp đều chậm chạp. Các nhà luyện kim hàng đầu ở thượng nguồn đã đạt được lợi nhuận và với việc phát hành công suất mới, tổng sản lượng đã cho thấy đà tăng trưởng. Thị trường thép không gỉ hạ nguồn dần dần bước vào trạng thái trước kỳ nghỉ, với tiêu thụ tạm thời trì trệ. Ngoài ra, các nhà máy thép có tỷ lệ hợp đồng dài hạn tương đối cao đối với NPI cao cấp, dẫn đến ý định dự trữ yếu. Khi giá thép không gỉ ngừng giảm và ổn định trước Tết Nguyên đán, một số thương nhân có kỳ vọng mạnh mẽ đối với thị trường sau kỳ nghỉ, đẩy giá mua lên và tăng nhẹ trung tâm thị trường NPI cao cấp, duy trì ở mức khoảng 940 nhân dân tệ/mtu (giao hàng, bao gồm thuế).

Sau Tết Nguyên đán, do sự phục hồi ngắn hạn trong nhu cầu thép không gỉ, giá thép không gỉ bắt đầu tăng và lợi nhuận của các nhà máy thép bắt đầu mở rộng. Mặc dù sản lượng thép không gỉ quốc gia trong tháng 2 bị ảnh hưởng bởi việc giảm số ngày sản xuất, nhưng không có sự sụt giảm đáng kể, duy trì mức nhu cầu cao đối với NPI cao cấp. Từ phía cung ứng, một doanh nghiệp hàng đầu ở Indonesia đã trải qua sự sụt giảm mạnh trong sản lượng do điều chỉnh quản lý sản xuất trong tháng đó. Thị trường thép không gỉ hạ nguồn, lo ngại về nguồn cung nguyên liệu, đã chứng kiến giá thép không gỉ tương lai và giá giao ngay tăng vọt, đẩy giá giao dịch của NPI cao cấp trên thị trường nguyên liệu vào kênh tăng giá. Dưới xu hướng mở rộng lợi nhuận của các nhà máy thép, sản lượng thép không gỉ loại 300 quốc gia trong tháng 3 đã phá vỡ kỷ lục và nhu cầu của các nhà máy thép đối với NPI cao cấp cũng đạt mức cao kỷ lục. Với sự cải thiện đáng kể trong cân bằng cung - cầu trong ngắn hạn, giá giao dịch thị trường cho các đơn hàng giao ngay đã từng đạt 1.035 nhân dân tệ/mtu (giao hàng, bao gồm thuế).

Bước vào quý 2, trong dịp lễ Thanh Minh, một cơn bão thuế quan bất ngờ nổ ra giữa Trung Quốc và Mỹ. Từ ngày 2 tháng 4 đến ngày 10 tháng 4, thuế quan đối ứng tiếp tục leo thang, với Mỹ điều chỉnh thuế quan đối với Trung Quốc lên 145% (bao gồm thuế quan cơ sở 34% + thuế quan trả đũa 50% + thuế quan trừng phạt bổ sung 41% + thuế quan fentanyl 20%). Trung Quốc điều chỉnh thuế quan đối với Mỹ lên 125% (với một số mặt hàng đạt mức thuế quan toàn diện từ 49% - 125% sau khi thêm thuế quan cơ sở). Giá hàng hóa toàn cầu giảm mạnh, với giá thép không gỉ tương lai giảm xuống mức thấp gần đây là 12.650 nhân dân tệ/tấn, giảm 8,6%. Giá giao ngay giảm 600 nhân dân tệ/tấn trong ngắn hạn, giảm 4,36%. Vào thời điểm đó, lỗ biên của thép không gỉ mở rộng và kênh phản hồi tiêu cực được mở ra. Kỳ vọng tiêu cực do tác động thuế quan gây ra đã dẫn đến sự giảm giá của NPI cao cấp trên thị trường nguyên liệu từ mức cao. Vào ngày 12 tháng 5, tuyên bố chung của các cuộc đàm phán Trung Quốc - Mỹ cho thấy tiến bộ tích cực bất ngờ, với mức thuế quan song phương giảm đáng kể và thời gian miễn thuế 90 ngày được cấp. Thị trường thép không gỉ đã phản ứng tích cực với các tín hiệu giao dịch và sự phục hồi của giá thép không gỉ tương lai và giá giao ngay đã có lợi cho thị trường nguyên liệu. Các thương nhân có kỳ vọng mạnh mẽ trong bối cảnh kinh tế vĩ mô tích cực, đẩy giá mua lên và tăng trung tâm giá thị trường. Khi gần cuối quý 2, thị trường thép không gỉ bước vào mùa tiêu thụ truyền thống, cùng với các chính sách thuế quan dao động của Mỹ, dẫn đến sự xuất hiện của một tình huống thị trường "thực tế yếu, kỳ vọng mạnh". Cùng với các nền tảng cơ bản và xu hướng thị trường vững chắc trong quý 1, cả lượng nhập khẩu NPI cao cấp và sản lượng thép không gỉ toàn quốc đều đạt mức cao kỷ lục, dẫn đến tốc độ tiêu thụ thị trường chậm trong quý 2. Với cả lượng và giá thép không gỉ giảm, các doanh nghiệp hàng đầu thậm chí đã nới lỏng chính sách bán hàng của họ thành "không giới hạn giá, không giới hạn số lượng". Chuỗi phản hồi tiêu cực trong thị trường thép không gỉ vẫn tiếp tục và giá NPI cao cấp tiếp tục giảm. Nhìn chung, trong quý 2, giá NPI cao cấp giảm khoảng 11,45%.

Từ góc độ chênh lệch giá giữa các loại NPI có hàm lượng khác nhau, từ quý I đến quý II, mức giảm giá của NPI hàm lượng cao 8-12% (giá xuất xưởng) so với NPI hàm lượng cao 10-14% của Indonesia (giá cảng, đã bao gồm thuế) lớn hơn 5 nhân dân tệ/mtu. Mức giảm giá của NPI hàm lượng cao 8-12% (giá xuất xưởng) so với NPI hàm lượng cao Ni≥14% của Indonesia (giá cảng, đã bao gồm thuế) lớn hơn 15 nhân dân tệ/mtu. Mức giảm giá của NPI hàm lượng cao 8-10% (giá xuất xưởng) so với NPI hàm lượng cao 10-12% (giá xuất xưởng) lớn hơn 5 nhân dân tệ/mtu, và mức giảm giá của NPI hàm lượng cao 10-12% của Indonesia (giá cảng, đã bao gồm thuế) so với NPI hàm lượng cao 12-14% của Indonesia (giá cảng, đã bao gồm thuế) lớn hơn 5 nhân dân tệ/mtu.

Bắt đầu từ giữa quý II, mức chênh lệch giá giữa các loại NPI có hàm lượng khác nhau bắt đầu thu hẹp. Giá của NPI hàm lượng cao 8-10% (giá xuất xưởng) dần đạt mức ngang bằng với NPI hàm lượng cao 10-12% (giá xuất xưởng), và mức giảm giá của NPI hàm lượng cao 10-12% của Indonesia (giá cảng, đã bao gồm thuế) so với NPI hàm lượng cao 12-14% của Indonesia (giá cảng, đã bao gồm thuế) nhỏ hơn 5 nhân dân tệ/mtu. Ở Indonesia, do giá quặng niken cao và giá bán giảm xuống dưới mức chi phí, các nhà máy luyện kim đã tăng hàm lượng niken để kiểm soát chi phí. Sự tăng lên của hàm lượng trung bình đã dẫn đến sự thu hẹp của mức chênh lệch giá cho NPI hàm lượng cao. Ngoài ra, do sản xuất NPI hàm lượng cao tương đối thấp được tập trung tại một số nhà máy luyện kim của Trung Quốc, NPI hàm lượng cao đã chảy ngược về Trung Quốc một cách mạnh mẽ hơn. Các ngành công nghiệp hạ nguồn cần cấp thiết NPI hàm lượng cao thấp hơn để điều chỉnh hàm lượng niken trong các loại thép, thúc đẩy giá bán của NPI hàm lượng cao thấp hơn tăng lên.

II. Phía cung NPI hàm lượng cao

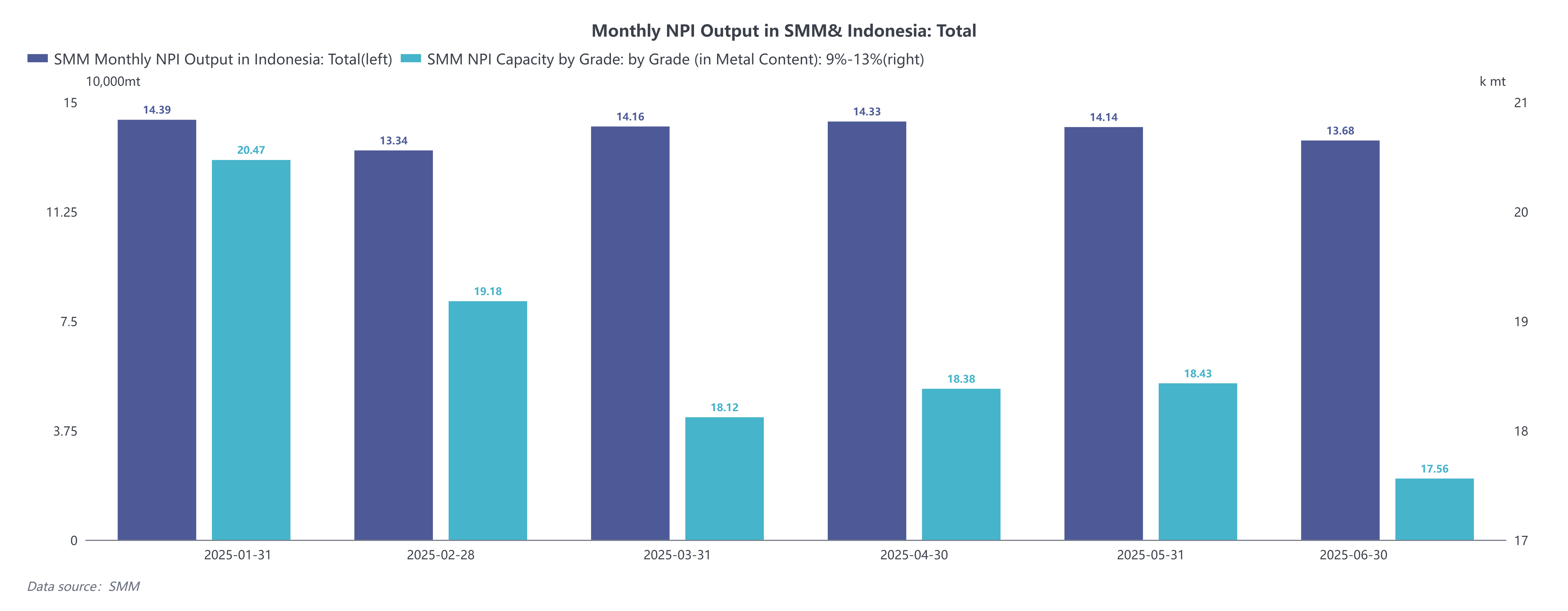

Ở Indonesia, sản lượng quý I tăng trước sau đó giảm. Sự tăng sản lượng đến từ việc phát hành công suất mới trên đảo Obi và đảo Halmahera. Vào tháng Hai, các nhà máy luyện kim hàng đầu ở Sulawesi Trung tâm phải đối mặt với điều chỉnh quản lý, với tỷ lệ hoạt động chỉ duy trì ở khoảng 30%. Cùng với việc giảm số ngày sản xuất, sản lượng đã giảm nhẹ. Vào tháng Ba, với sự mở rộng lợi nhuận sản xuất của nhà máy luyện kim và sự tăng lên của công suất mới, sản lượng đã phục hồi so với tháng trước. Nhìn chung, trong quý I, sản lượng tích lũy của Indonesia đạt 418.900 mt Ni, tăng 17,6% so với cùng kỳ năm trước. Trong quý II, sản lượng dần dần giảm do mức chênh lệch giá cao của quặng niken Indonesia ở thượng nguồn và sự giảm liên tục của giá bán NPI hàm lượng cao do phản hồi tiêu cực từ hạ nguồn. Do các nhà máy luyện kim phải chịu lỗ, một số doanh nghiệp đã bước vào giai đoạn bảo trì, dẫn đến giảm sản lượng. Nhìn chung, trong nửa đầu năm 2025 (2025H1), sản lượng tích lũy của Indonesia đạt 840.500 mt Ni, tăng 16,6% so với cùng kỳ năm trước.

Ở Trung Quốc, sản lượng quý I giảm mạnh, chủ yếu do giá quặng niken ở Philippines tăng lên. Từ góc độ chu kỳ mùa mưa, sau Tết Nguyên đán, kênh truyền tải phản hồi tích cực cho thép không gỉ đã mở ra. Palawan và Surigao, các khu vực sản xuất chính ở Philippines, vẫn đang trong mùa mưa, trong khi nhu cầu quặng từ NPI hàm lượng cao ở hạ nguồn được giải phóng trong một thời gian ngắn. Sự tăng lên của giá quặng niken ở Philippines đã dẫn đến lỗ sâu hơn cho các nhà máy luyện kim trong nước, với bất lợi của việc tự sản xuất bởi các nhà máy thép không gỉ tích hợp đã làm tăng sự giảm sản xuất. Một số nhà máy luyện kim truyền thống cũng đã giảm sản lượng trong thời gian này để kiểm soát mức độ lỗ. Nhìn chung, trong quý I, sản lượng tích lũy NPI hàm lượng cao của Trung Quốc đạt 57.770 mt Ni, giảm 8% so với cùng kỳ năm trước. Trong quý II, sản lượng đầu tiên ổn định sau đó giảm. Do kỳ vọng thị trường tích cực trong giai đoạn đầu và sự đột phá trong sản xuất thép không gỉ ở hạ nguồn lên mức cao kỷ lục, một số nhà máy luyện kim trong nước đã nối lại bảo trì và công suất sản xuất đã tăng lên. Tuy nhiên, do phản hồi tiêu cực từ thép không gỉ tiếp tục phát triển vào cuối quý II, giá nguyên liệu yếu đã dẫn đến sự mở rộng lỗ của nhà máy luyện kim và giảm sản lượng hơn nữa. Nhìn chung, trong nửa đầu năm 2025 (2025H1), sản lượng tích lũy của Trung Quốc đạt 112.140 mt Ni, giảm 9,9% so với cùng kỳ năm trước.

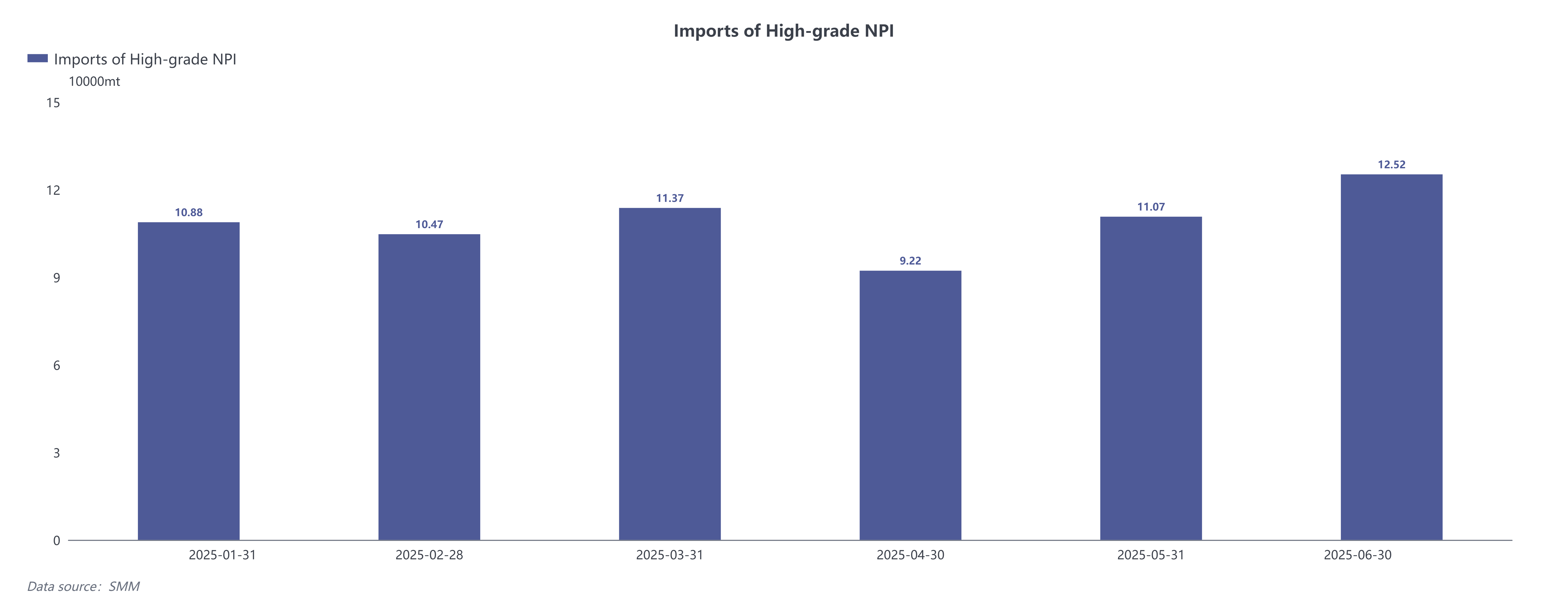

Về mặt nhập khẩu, do sự tăng lên của sản lượng NPI hàm lượng cao ở Indonesia, khối lượng có thể xuất khẩu theo lý thuyết đã mở rộng so với thời kỳ trước. Trong quý I, nhập khẩu theo xu hướng giảm ban đầu sau đó tăng lên. Mặc dù số ngày trong tháng Hai giảm, nhưng nhập khẩu vẫn đạt 104.700 mt Ni, và vào tháng Ba, nó đã đạt mức cao mới là 113.700 mt Ni. Nhìn chung trong quý I, tổng lượng nhập khẩu đạt 327.200 mt Ni, tăng 21,2% so với cùng kỳ năm trước. Trong quý II, nhập khẩu tăng lên ổn định. Tuy nhiên, do sự không chắc chắn trong thương mại quốc tế và lượng mưa thường xuyên ở nhiều khu vực của Indonesia, đã phần nào cản trở việc vận chuyển, nhập khẩu đã giảm đáng kể vào tháng Tư. Từ góc độ tổng thể của nửa đầu năm 2025, tổng lượng nhập khẩu NPI hàm lượng cao đạt 643.700 mt Ni, tăng 25,5% so với cùng kỳ năm trước.

III. Phía cầu NPI hàm lượng cao

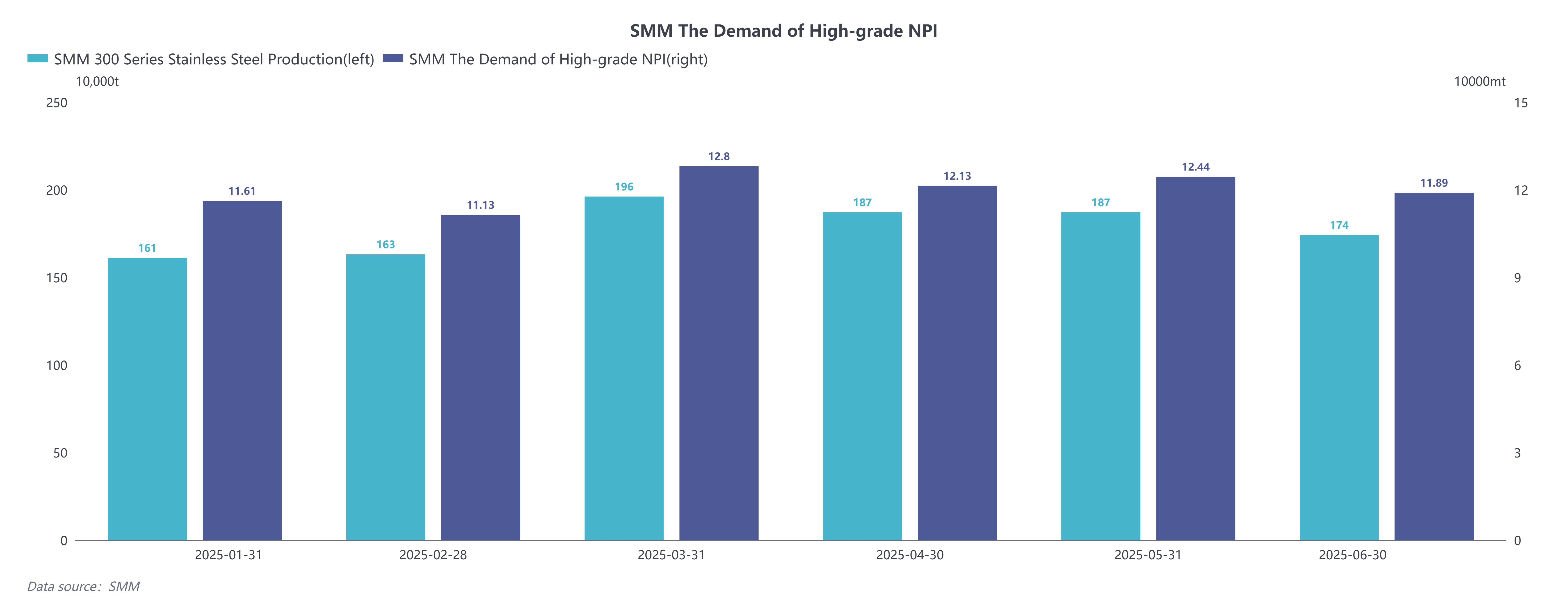

Về mặt sản xuất thép không gỉ, sản lượng thép không gỉ của Trung Quốc tiếp tục mở rộng trong quý I. Từ góc độ hiệu suất thị trường thép không gỉ, sự tăng giá thị trường sau Tết Nguyên đán đã được hiện thực hóa như dự kiến, cùng với sự gián đoạn cung ứng trong lĩnh vực nguyên liệu, dẫn đến sự điều chỉnh tăng lên của giá giao ngay thép không gỉ. Với sự mở rộng lợi nhuận của các nhà máy thép không gỉ, tâm lý thị trường đã lạc quan, thúc đẩy lịch trình sản xuất của các nhà máy thép không gỉ. Vào tháng Ba, sản lượng thép không gỉ loại 300 đã đạt 1,96 triệu mt, đạt mức cao kỷ lục. Nhìn chung, trong quý I, sản lượng tích lũy thép không gỉ loại 300 của Trung Quốc là 5.200.500 mt, tăng 11,43% so với cùng kỳ năm trước. “Tháng Ba đã đạt như dự kiến, nhưng tháng Tư đã không đạt được mục tiêu”. Trong quý II, thị trường đã bị ảnh hưởng bởi cơn bão thuế quan toàn cầu, cùng với thép không gỉ dần dần bước vào mùa tiêu thụ thấp. Tồn kho xã hội của thép không gỉ đã tăng lên đáng kể, và giá giao ngay đã bước vào xu hướng giảm. Trong bối cảnh các nhà máy thép không gỉ tiếp tục bị lỗ, sản lượng đã giảm. Nhìn chung, trong nửa đầu năm 2025, sản lượng tích lũy thép không gỉ loại 300 của Trung Quốc là 10.690.500 mt, tăng 10,36% so với cùng kỳ năm trước.

Về mặt cầu NPI hàm lượng cao, cầu NPI hàm lượng cao của các nhà máy thép không gỉ đầu tiên giảm sau đó tăng trong quý I. Sản xuất thép không gỉ tiếp tục tăng tích cực. Do sự hỗ trợ mạnh mẽ về chi phí từ sự tăng giá của nguyên liệu, các nhà máy thép không gỉ đã điều chỉnh mô hình sản phẩm của họ để mở rộng lợi nhuận, dẫn đến sự giảm tỷ lệ các loại thép có hàm lượng niken cao và giảm tiêu thụ niken trung bình theo tháng. Tuy nhiên, tổng cầu hàng tháng vẫn trên 110.000 mt Ni. Nhìn chung, trong quý I, tổng cầu tích lũy NPI hàm lượng cao của Trung Quốc là 355.500 mt Ni, tăng 12,8% so với cùng kỳ năm trước. Trong quý II, cầu NPI hàm lượng cao đầu tiên tăng sau đó giảm. Sau khi trải qua sự giảm mạnh của giá 304, lợi nhuận biên của các nhà máy thép không gỉ đã bị tổn hại. Các nhà máy thép không gỉ chính thống đã sản xuất các loại thép có hàm lượng niken cao và một số loại thép đặc biệt để đối phó với rủi ro giá thành phẩm. Sự mở rộng tỷ lệ các loại thép có hàm lượng niken cao đã đẩy tiêu thụ niken trung bình lên cao. Mặc dù sản lượng thép không gỉ vẫn ổn định vào tháng Năm, nhưng cầu NPI hàm lượng cao đã tăng lên ổn định. Nhìn chung, trong nửa đầu năm 2025, tổng cầu tích lũy NPI hàm lượng cao của Trung Quốc là 720.100 mt Ni, tăng 9,98% so với cùng kỳ năm trước.

IV. Triển vọng thị trường NPI hàm lượng cao trong nửa sau năm 2025 (2025H2)

Về phía cung, Indonesia vẫn có kế hoạch bổ sung công suất mới trong nửa sau năm 2025. Nếu các dự án này được đưa vào hoạt động theo lịch trình, công suất hàng năm của Indonesia cho NPI hàm lượng cao sẽ tăng thêm 61.600 mt Ni. Ngoài ra, từ góc độ quặng, hạn ngạch RKAB hiện tại của Indonesia đã thoải mái hơn so với năm 2024. Cùng với sự tăng lên đáng kể của lượng vận chuyển quặng niken từ Philippines sang Indonesia, dự kiến tồn kho quặng niken của các nhà máy luyện kim sẽ vẫn khỏe mạnh, không gây ra hạn chế đối với tổng sản lượng. Dự kiến sản lượng NPI hàm lượng cao của Indonesia trong nửa sau năm 2025 sẽ tiếp tục tăng so với nửa đầu năm. Trong nước, sau sự tăng lên của nhu cầu Indonesia, giá quặng niken ở Philippines đã tăng vọt, gây ra gánh nặng sản xuất lớn hơn cho các nhà máy luyện kim trong nước. Dự kiến trong nửa sau năm 2025, sản lượng NPI hàm lượng cao của các nhà máy thép không gỉ tích hợp trong nước sẽ tiếp tục giảm, trong khi các nhà máy luyện kim truyền thống có thể trải qua sự tăng trưởng hạn chế trong “mùa cao điểm tháng Chín-Tháng Mười”. Nhìn chung, phía cung dự kiến sẽ tiếp tục tăng trong nửa sau năm 2025.

Về phía cầu, vào ngày 1 tháng Bảy, Hội nghị lần thứ sáu của Ủy ban Tài chính và Kinh tế Trung ương đã thảo luận về các vấn đề như thúc đẩy xây dựng một thị trường quốc gia thống nhất, với “quy định về cạnh tranh giá thấp và vô trật tự của doanh nghiệp theo luật pháp và quy định, hướng dẫn doanh nghiệp nâng cao chất lượng sản phẩm và thúc đẩy việc thoái vốn có trật tự của công suất lạc hậu” là một trong sáu hướng công tác chính để thúc đẩy xây dựng một thị trường quốc gia thống nhất. Thị trường thép không gỉ trong nước đã nhận được tín hiệu tích cực cho cuộc cạnh tranh “chống lại cuộc đua giá thấp”. Ngoài ra, với sự giảm nhẹ của thuế quan song phương giữa Trung Quốc và Hoa Kỳ, tâm lý thị trường đã trở nên lạc quan hơn cả trong và ngoài nước. Dự kiến sự đàn hồi của nhu cầu trong nước sẽ tiếp tục trong nửa sau năm 2025, với kỳ vọng tăng trưởng tích cực đối với nhu cầu bên ngoài. Sản lượng thép không gỉ dự kiến sẽ duy trì hoặc tăng lên, dẫn đến triển vọng cầu mạnh mẽ đối với NPI hàm lượng cao.