รายงานจาก SMM เมื่อวันที่ 16 กรกฎาคม:

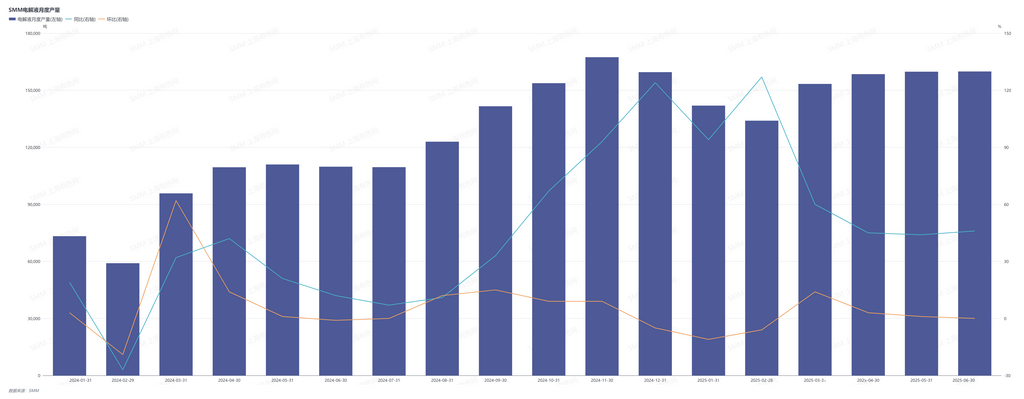

จากสถิติของ SMM พบว่า ในช่วง 6 เดือนที่ผ่านมา ปริมาณการผลิตอิเล็กโทรไลต์ทั้งหมดอยู่ที่ 907,480 ตัน ซึ่งเพิ่มขึ้น 62.5% เมื่อเทียบกับปริมาณการผลิต 558,390 ตันในครึ่งปีแรกของปี 2024 ในแง่ของการผลิต ตลาดอิเล็กโทรไลต์มีความสัมพันธ์สูงกับตลาดเซลล์แบตเตอรี่ จากการดูข้อมูลเฉพาะเจาะจง พบว่าในช่วงเดือนมกราคม-กุมภาพันธ์ 2568 เนื่องจากได้รับผลกระทบจากฤดูการบริโภคที่ซบเซาในช่วงเทศกาลตรุษจีน ความต้องการปลายทางสำหรับรถยนต์พลังงานไฟฟ้าใหม่ (NEV) และระบบจัดเก็บพลังงานไฟฟ้า (ESS) ลดลง ทำให้บริษัทผู้ผลิตเซลล์แบตเตอรี่ในช่วงล่างของห่วงโซ่อุตสาหกรรมปรับเปลี่ยนแผนการผลิต ซึ่งส่งผลให้คำสั่งซื้ออิเล็กโทรไลต์ลดลง และการผลิตก็ลดลงไปด้วย หลังจากเทศกาล เมื่อตลาดปลายทางกลับมาดำเนินการอย่างค่อยเป็นค่อยไป ความต้องการในช่วงล่างของห่วงโซ่อุตสาหกรรมก็เริ่มฟื้นตัวและค่อยๆ ดีขึ้น ในเดือนมีนาคม การผลิตเซลล์แบตเตอรี่เพิ่มขึ้น 14.3% เมื่อเทียบกับเดือนก่อนหน้า และอิเล็กโทรไลต์ซึ่งเป็นวัสดุสนับสนุนก็มีการเพิ่มขึ้นในการผลิต 14.4% เมื่อเทียบกับเดือนก่อนหน้าเช่นกัน อย่างไรก็ตาม หลังจากเข้าสู่ไตรมาสที่ 2 การฟื้นตัวของความต้องการในตลาดไม่เป็นไปตามที่คาดการณ์ไว้ ตั้งแต่เดือนเมษายนถึงเดือนมิถุนายน เนื่องจากได้รับผลกระทบจากการฟื้นตัวที่ช้าลงของตลาดผู้บริโภคปลายทาง การผลิตของบริษัทผู้ผลิตเซลล์แบตเตอรี่ก็ชะลอลง และการเพิ่มขึ้นในการผลิตเมื่อเทียบกับเดือนก่อนหน้าก็ลดลงอย่างมาก การเปลี่ยนแปลงนี้ส่งผลโดยตรงไปยังภาคอิเล็กโทรไลต์ในช่วงบนของห่วงโซ่อุตสาหกรรม ทำให้การผลิตอิเล็กโทรไลต์ยังคงเพิ่มขึ้น แต่ด้วยอัตราที่ช้าลงอย่างมากเมื่อเทียบกับเดือนมีนาคม และกิจกรรมการผลิตโดยรวมของอุตสาหกรรมก็ลดลง

ในแง่ของราคา ด้านความต้องการที่อ่อนแอได้ยับยั้งการส่งต่อต้นทุนไปทั่วทั้งห่วงโซ่อุตสาหกรรมอย่างมาก เนื่องจากการฟื้นตัวของความต้องการในช่วงล่างของห่วงโซ่อุตสาหกรรมที่ช้ากว่าที่คาดการณ์ไว้ ตลาดวัตถุดิบอิเล็กโทรไลต์จึงมีสถานะการผลิตเกินความต้องการ ราคาของตัวทำละลาย สารเติมแต่ง และวัตถุดิบอื่นๆ ยังคงลดลงไปสู่ระดับต่ำ ในขณะเดียวกัน ราคาของลิเธียมคาร์บอเนตซึ่งเป็นวัตถุดิบหลักที่มีราคาลดลงอย่างต่อเนื่อง ก็ได้ผลักดันให้ราคาของตัวละลายหลัก เช่น LiPF6 ลดลงอย่างรวดเร็ว ซึ่งทำให้การสนับสนุนต้นทุนในการผลิตอิเล็กโทรไลต์อ่อนแอลงอย่างมาก ภายใต้ผลกระทบร่วมกันจากปัจจัยหลายประการ ราคาตลาดของอิเล็กโทรไลต์จึงอยู่ในระดับต่ำมาเป็นเวลานาน

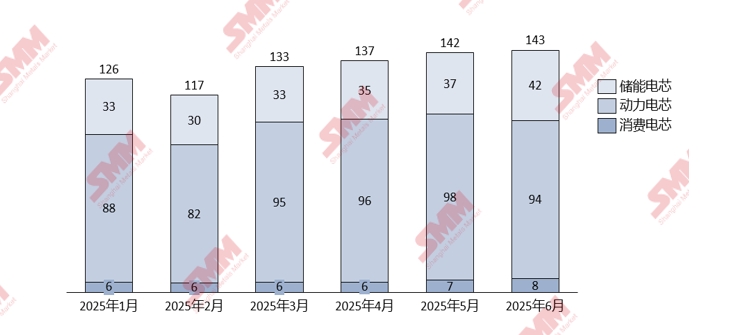

แผนภูมิ - การผลิตแบตเตอรี่ลิเธียมรายเดือนของ SMM ในประเทศจีนตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน 2568 (หน่วย: GWh)

แผนภูมิ - การผลิตอิเล็กโทรไลต์รายเดือนของ SMM ในประเทศจีนตั้งแต่เดือนมกราคม 2567 ถึงเดือนมิถุนายน 2568

โดยรวมแล้ว ในครึ่งปีแรกของปี 2568 ตลาดอิเล็กโทรไลต์แสดงให้เห็นถึงแนวโน้มการดำเนินงานที่มี "ปริมาณเพิ่มขึ้นช้า ราคาถูกกดดัน"จากมุมมองการผลิต หลังจากวันหยุดเทศกาลตรุษจีน ด้วยการกลับมาทำงานและผลิตของบริษัทผู้ผลิตเซลล์แบตเตอรี่ในภาคล่าง เริ่มตั้งแต่เดือนมีนาคมเป็นต้นมา การผลิตอิเล็กโตรไลต์ได้แสดงให้เห็นถึงแนวโน้มการฟื้นตัวขึ้นทุกเดือน อย่างไรก็ตาม เนื่องจากอัตราการฟื้นตัวของความต้องการในตลาดปลายทางที่ช้ากว่าที่คาดการณ์ไว้ การเพิ่มขึ้นของการผลิตจึงต่ำกว่าที่คาดการณ์ไว้ในตอนต้นปีของอุตสาหกรรม และยังคงอยู่ในช่วงการเติบโตที่ไม่รุนแรง

ในแง่ของราคา ราคาตลาดอิเล็กโตรไลต์ยังคงอยู่ภายใต้แรงกดดันและลดลงในครึ่งปีแรก ปัจจัยขับเคลื่อนหลักมาจากการกดดันจากทั้งด้านต้นทุนและด้านอุปทานและความต้องการ ในด้านต้นทุน ราคาวัตถุดิบหลัก เช่น ลิเธียมคาร์บอเนตและลิเธียมเฮกซาฟลูออโรฟอสเฟต (LiPF6) ยังคงลดลงเนื่องจากความสามารถในการผลิตที่เกินความต้องการ และราคาวัสดุ เช่น ตัวทำละลายและสารเติมแต่งก็ลดลงเช่นกันเนื่องจากความต้องการที่อ่อนแอ ซึ่งลดต้นทุนการผลิตอิเล็กโตรไลต์โดยตรง ในด้านอุปทานและความต้องการ โครงการขยายกำลังการผลิตในช่วงต้นของอุตสาหกรรมได้มุ่งเน้นไปที่การปล่อยกำลังการผลิต ในขณะที่อัตราการเติบโตของความต้องการในภาคล่างไม่สามารถเทียบเท่ากับการเพิ่มขึ้นของอุปทาน ส่งผลให้เกิดสถานการณ์การผลิตเกินความต้องการในตลาดและยิ่งทำให้แรงกดดันราคาลดลงมากขึ้น

เมื่อมองไปข้างหน้าในครึ่งปีหลัง แม้ว่าการเติบโตของความต้องการ ESS ในต่างประเทศและการเข้าสู่ฤดูการบริโภคปลายทางที่ใกล้จะมาถึงจะให้การสนับสนุนบางส่วนแก่ความต้องการในตลาด ซึ่งจะนำไปสู่การเพิ่มขึ้นของการผลิตอิเล็กโตรไลต์ แต่ปัญหาการผลิตเกินความต้องการในอุตสาหกรรมอิเล็กโตรไลต์ในปัจจุบันก็เด่นชัด การผสมผสานระหว่างกำลังการผลิตที่มีอยู่และใหม่จะทำให้ยากที่จะกลับลำดับสถานการณ์การผลิตเกินความต้องการในตลาดในระยะสั้น ดังนั้นจึงมีผลกระทบที่อ่อนแอในการเพิ่มราคา ในขณะเดียวกัน บริษัทต่างๆ จะยังคงต้องเผชิญกับแรงกดดันการแข่งขันในตลาดที่รุนแรง บริษัทชั้นนำที่ใช้ประโยชน์จากผลกระทบด้านขนาดและข้อได้เปรียบในการผูกมัดลูกค้า คาดว่าจะยึดครองส่วนแบ่งตลาดเพิ่มเติมผ่านการควบคุมต้นทุน อย่างไรก็ตาม บริษัทขนาดกลางและขนาดเล็กอาจเผชิญกับการจำกัดพื้นที่ในการดำรงชีพเพิ่มเติมภายใต้แรงกดดันคู่กันระหว่างการแข่งขันด้านราคาและอัตราการใช้กำลังการผลิตที่ไม่เพียงพอ ในสถานการณ์นี้ บริษัทต่างๆ จำเป็นต้องติดตามการเปลี่ยนแปลงของราคาวัตถุดิบและการเปลี่ยนแปลงของความต้องการในภาคล่างอย่างใกล้ชิด ปรับแผนการผลิตอย่างไดนามิก และเพิ่มความยืดหยุ่นในการดำเนินงานและความสามารถในการต้านทานความเสี่ยงเพื่อรับมือกับสภาพแวดล้อมตลาดที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลาข้อมูลการติดต่อมีดังนี้:

โทรศัพท์: 021-20707858, หูซือเจีย ขอบคุณ!

ทีมวิจัยพลังงานใหม่ SMM

หวังจง โทรศัพท์: 021-51666838

มาจืออี้ โทรศัพท์: 021-51595780

เฟิงตี้เชิง โทรศัพท์: 021-51666714

ลู่หยันหลิน โทรศัพท์: 021-20707875

จางฮ่าวหาน โทรศัพท์: 021-51666752

โจวจื่อเชิง โทรศัพท์: 021-51666711

หวังจื่อหาน โทรศัพท์: 021-51666914

หวังเจี๋ย โทรศัพท์: 021-51595902

ซือหยาง โทรศัพท์: 021-51666760

ซือเมิงฉี โทรศัพท์: 021-20707868

หูซือเจีย โทรศัพท์: 021-20707858