รายงานจาก SMM เมื่อวันที่ 30 มิถุนายน:

เมื่อถึงกลางปี 2568 แล้ว หากทบทวนครึ่งปีแรก จะพบว่าสถานการณ์การขาดแคลนในตลาดแร่สังกะสีในประเทศได้คลายตัวลงบ้างแล้ว ณ วันที่ 27 มิถุนายน ค่าธรรมเนียมการแปรรูปแร่สังกะสีในประเทศเพิ่มขึ้นจาก 1,950 หยวน/ตัน (เนื้อหาโลหะ) ในช่วงต้นปีเป็น 3,800 หยวน/ตัน (เนื้อหาโลหะ) ในขณะที่ค่าธรรมเนียมการแปรรูปแร่สังกะสีนำเข้าเพิ่มขึ้นจาก -20 ดอลลาร์สหรัฐ/ตันเมตริกดราย ในช่วงต้นปีเป็น 65.25 ดอลลาร์สหรัฐ/ตันเมตริกดราย โดยทั้งค่าธรรมเนียมการแปรรูปแร่สังกะสีในประเทศและนำเข้าเพิ่มขึ้นอย่างต่อเนื่อง

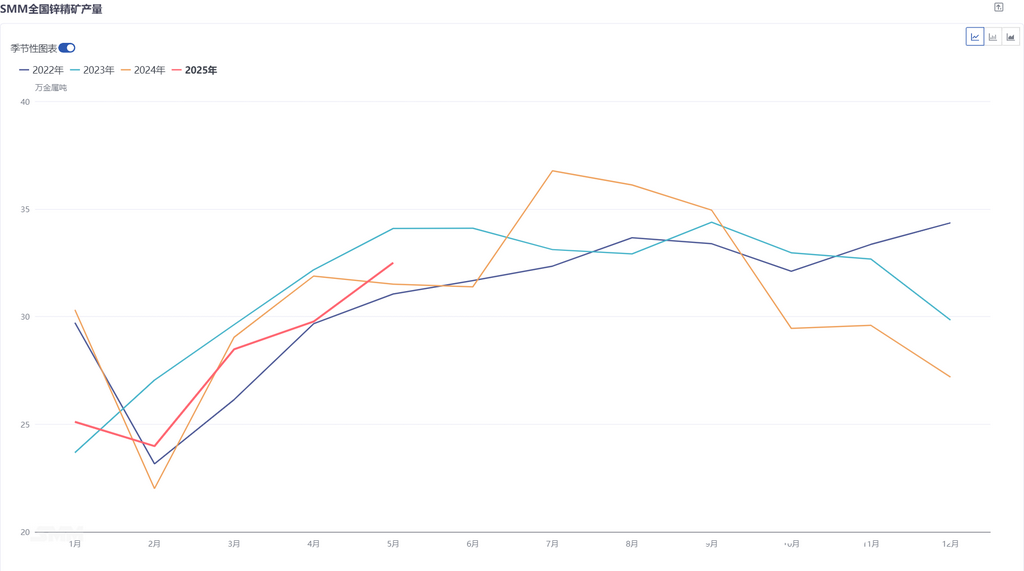

การเพิ่มกำลังการผลิตใหม่ของแร่สังกะสีในประเทศมีจำกัด การผลิตในครึ่งปีแรกคงที่เทียบกับปีก่อน

ตามข้อมูลจาก SMM การผลิตแร่สังกะสีในประเทศตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2568 มีปริมาณรวม 788,300 ตัน ลดลง 0.06% เทียบกับปีก่อน ในแง่ของกำลังการผลิตใหม่ เหมืองแร่สังกะสีบางแห่งที่เริ่มผลิตเมื่อปีที่แล้วได้ดำเนินการเพิ่มกำลังการผลิตต่อเนื่องในปีนี้ และเหมือง Huoshaoyun ก็เริ่มผลิตในเดือนพฤษภาคมปีนี้ด้วย ทำให้มีการเพิ่มขึ้นบางส่วนเมื่อเทียบกับปีที่แล้ว สำหรับกำลังการผลิตที่มีอยู่แล้ว เมื่อกลับมาจากวันหยุดปีใหม่จีน เหมืองแร่ตะกั่ว-สังกะสีในบางภูมิภาคทางเหนือของจีนก็ค่อยๆกลับมาผลิตตามปกติ โดยมีความคืบหน้าในการกลับมาผลิตโดยรวมแล้วสอดคล้องกับความคาดหวังของตลาด สนับสนุนให้การผลิตแร่สังกะสีในประเทศเพิ่มขึ้นอย่างต่อเนื่องในครึ่งปีแรก อย่างไรก็ตาม เนื่องจากการรบกวนในเกรดแร่ดิบในบางภูมิภาคของจีน การผลิตของเหมืองแร่บางแห่งลดลง รวมถึงการลดลงของผลผลิตจากเหมืองแร่บางแห่งที่ใกล้หมดอายุการใช้งาน ส่งผลให้การผลิตแร่สังกะสีในครึ่งปีแรกคงที่เทียบกับปีก่อน ทั้งเพิ่มขึ้นและลดลง

เมื่อมองไปข้างหน้าในครึ่งปีหลัง การเพิ่มกำลังการผลิตอย่างต่อเนื่องของเหมือง Huoshaoyun จะทำให้การผลิตแร่สังกะสีในประเทศเพิ่มขึ้นอย่างมาก นอกจากนี้ เดือนมิถุนายนก็อยู่ในช่วงท้ายของการกลับมาผลิตแร่สังกะสีในประเทศแล้ว เมื่อพิจารณาจากรูปแบบฤดูกาลของการดำเนินงานแร่สังกะสีในประเทศ การผลิตของเหมืองแร่ที่กลับมาผลิตแล้วจะยังคงฟื้นตัวในไตรมาสที่ 3 ในขณะที่ไตรมาสที่ 4 เป็นช่วงเวลาที่มีการบำรุงรักษาแร่สังกะสีในประเทศมากที่สุด รวมถึงการหยุดชั่วคราวของเหมืองแร่บางแห่งทางเหนือในช่วงปลายปี คาดว่าการผลิตแร่สังกะสีจะเพิ่มขึ้นก่อนแล้วลดลงในครึ่งปีหลัง โดยอาจถึงจุดสูงสุดของการผลิตประจำปีในเดือนกรกฎาคม/สิงหาคม

เหมืองแร่สังกะสีที่เปิดใหม่และขยายกำลังการผลิตค่อยๆเพิ่มกำลังการผลิต การผลิตแร่สังกะสีในต่างประเทศคาดว่าจะเพิ่มขึ้นประมาณ 400,000 ตัน เทียบกับปีก่อน

เมื่อมองไปที่ไตรมาสที่ 1 ตามสถิติการผลิตจาก SMM ของผู้ผลิตแร่ในต่างประเทศรายใหญ่ 20 แห่ง จากข้อมูลทางการเงินที่เปิดเผยแล้ว การผลิตแร่สังกะสีรวมของผู้ผลิตแร่ 20 แห่งเหล่านี้ในไตรมาสที่ 1 ปี 2568 มีปริมาณ 1.297 ล้านตัน เพิ่มขึ้น 78,800 ตัน (6.47%) เทียบกับ 1.2182 ล้านตันในช่วงเวลาเดียวกันของปีที่แล้ว การเพิ่มขึ้นหลักมาจากการกลับมาผลิตของเหมือง Tara การเพิ่มกำลังการผลิตของเหมืองสังกะสี Buenavista และเหมืองสังกะสี Kipushi และการฟื้นตัวของการผลิตของเหมืองสังกะสี Antamina

เมื่อเข้าสู่ไตรมาสที่ 2 ไม่มีการรบกวนมากนักในเหมืองแร่สังกะสีในต่างประเทศในไตรมาสที่ 2 แม้ว่าเหมืองสังกะสี Antamina จะหยุดการผลิตเนื่องจากอุบัติเหตุในเดือนเมษายน แต่การผลิตก็ฟื้นตัวอย่างรวดเร็ว และผลกระทบก็มีจำกัด แม้ว่าเหมืองแร่สังกะสีภายใต้ผู้ผลิตแร่แคนาดา Hudbay Minerals จะหยุดการดำเนินงานเนื่องจากไฟป่า แต่เนื่องจากผลการดำเนินงานที่ดีของ Snow Lake ตั้งแต่ต้นปี คาดว่าบริษัทจะยังคงรักษาแนวทางการดำเนินงานประจำปีสำหรับปี 2568 ไว้ได้ นอกจากนี้ ผู้ผลิตแร่ออสเตรเลีย Polymetals Resources Ltd ประกาศว่าเหมืองแร่เงิน-สังกะสี Endeavor ในภูมิภาค Cobar ของรัฐนิวเซาท์เวลส์ได้บรรลุการผลิตเชิงพาณิชย์แล้ว คาดว่าจะนำมาซึ่งการเพิ่มขึ้นบางส่วน SMM คาดการณ์ว่าการผลิตแร่สังกะสีจะยังคงเติบโตอย่างมากเทียบกับปีก่อนในไตรมาสที่ 2 โดยได้รับการสนับสนุนจากการฟื้นตัวอย่างต่อเนื่องของผลผลิตจากเหมืองที่มีอยู่แล้วและการเพิ่มกำลังการผลิตของเหมืองที่เปิดใหม่

การเติบโตอย่างมากของเหมืองแร่สังกะสีในต่างประเทศขับเคลื่อนการฟื้นตัวของการนำเข้าแร่สังกะสีของจีน

ตามข้อมูลจากกรมศุลกากร การนำเข้าแร่สังกะสีเข้มข้นของจีนในช่วงเดือนมกราคมถึงพฤษภาคม 2568 มีปริมาณรวม 2.204 ล้านตัน เพิ่มขึ้น 52.46% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า ด้านหนึ่ง การเพิ่มขึ้นอย่างมากของการผลิตแร่สังกะสีในต่างประเทศในปีนี้ โดยเฉพาะจากเหมือง Kipushi, OZ และ Antamina ได้ไหลเข้าสู่ตลาดภายในประเทศ ในขณะเดียวกัน การผลิตของโรงหลอมในประเทศฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไปในครึ่งปีแรก และการเพิ่มขึ้นของความต้องการวัตถุดิบในแต่ละเดือนได้ส่งเสริมให้โรงหลอมซื้อแร่สังกะสีที่นำเข้าเพื่อเติมเต็มคลังสินค้า

เมื่อมองไปข้างหน้าในครึ่งปีหลัง แม้ว่าโรงหลอมในประเทศจะแสดงความกระตือรือร้นในการนำเข้าแร่สังกะสีในระดับที่จำกัดในขณะนี้ แต่การผลิตของพวกเขาคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง นอกจากนี้ สัญญาระยะยาวสำหรับแร่สังกะสีที่นำเข้าซึ่งโรงหลอมได้รับประกันไว้ก่อนหน้านี้จะทยอยมาถึง ดังนั้น การนำเข้าแร่สังกะสีของจีนคาดว่าจะยังคงอยู่ในระดับสูงในครึ่งปีหลัง

สรุปแล้ว ด้วยการฟื้นตัวของการผลิตแร่สังกะสีในประเทศและการไหลเข้าของแร่สังกะสีที่นำเข้าอย่างมาก การจัดหาในตลาดแร่สังกะสีภายในประเทศยังคงเพียงพอ ขับเคลื่อนให้ค่าธรรมเนียมการแปรรูปแร่สังกะสีเข้มข้น (TCs) เพิ่มขึ้นในครึ่งปีแรก สำหรับครึ่งปีหลัง เนื่องจากกำลังการผลิตใหม่จาก Yunnan Copper และ Wanyang เริ่มเปิดใช้งานอย่างค่อยเป็นค่อยไป ความต้องการแร่สังกะสีของโรงหลอมคาดว่าจะเพิ่มขึ้นอย่างมาก หากการนำเข้าแร่สังกะสีไม่สามารถรักษาระดับปัจจุบันไว้ได้ ศักยภาพในการเพิ่มขึ้นของค่าธรรมเนียมการแปรรูปอาจมีขีดจำกัด และอาจมีความเสี่ยงในการลดลงด้วยซ้ำ

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM