Tại Hội nghị Khai khoáng và Hội nghị Kim loại quan trọng Indonesia 2025 - Diễn đàn Công nghiệp Nhôm, Duncan Hobbs, Giám đốc Nghiên cứu Công nghiệp tại Concord Resources, đã chia sẻ những hiểu biết về chủ đề "Dự báo thị trường nhôm".

Tổng quan gần đây về thị trường nhôm

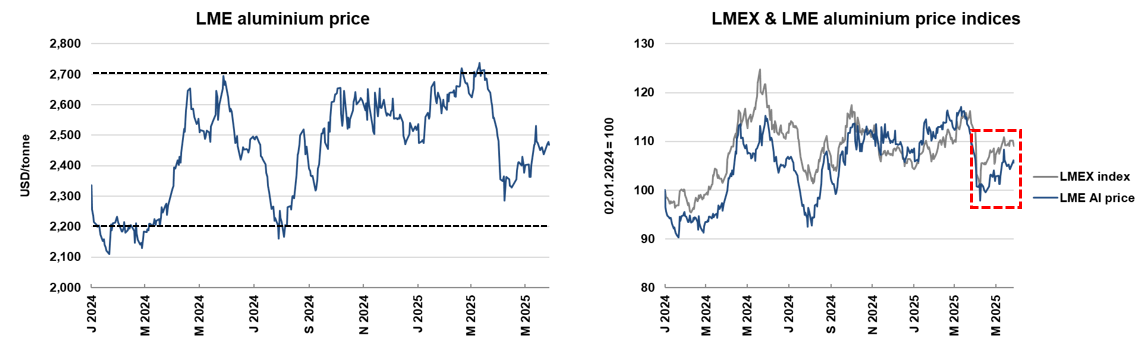

Giá nhôm trên Sàn giao dịch kim loại London (LME) gần đây vẫn duy trì trong một phạm vi tương đối ổn định, mặc dù không thể so sánh với thị trường rộng lớn hơn.

Kể từ đầu năm 2024, giá nhôm giao ngay trên LME dao động trong khoảng từ 2.200 đến 2.700 USD/tấn.

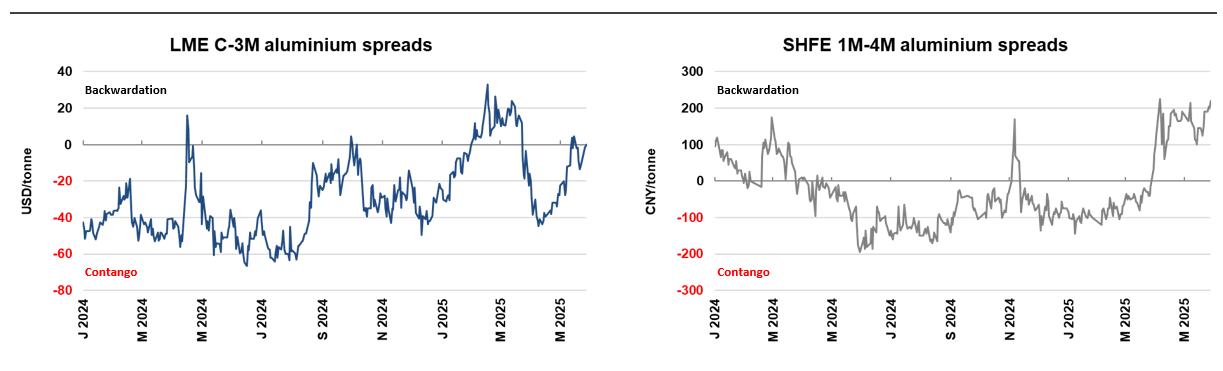

Gần đây, chênh lệch giá giữa các hợp đồng nhôm kỳ hạn gần trên LME và Sàn giao dịch Hàng hóa Thượng Hải (SHFE) đã thu hẹp.

Kể từ đầu năm 2025, chênh lệch giá trung bình của các hợp đồng nhôm kỳ hạn ba tháng trên LME là 8 xu Mỹ, so với mức trung bình 38 xu Mỹ trong năm 2024, đánh dấu mức chênh lệch lớn nhất kể từ năm 2013. Trong khi đó, chênh lệch giá nhôm trên SHFE từ tháng 1 đến tháng 4 năm 2025 là 46 nhân dân tệ, so với chỉ 21 nhân dân tệ trong cùng kỳ năm ngoái.

Chênh lệch giá yếu hơn cho thấy nhu cầu đối với kim loại nhôm gần đây không quá cấp bách, trong khi giá giảm theo thời gian phản ánh tín hiệu thị trường ngược lại.

Về phí phụ thu nhôm giao ngay hiện nay ở các khu vực, so với cuối năm 2024, phí phụ thu nhôm ở châu Âu và châu Á đã giảm, với hầu hết các khu vực duy trì tình trạng dư thừa cung trên thị trường nhôm giao ngay. Tuy nhiên, thị trường Mỹ đã chứng kiến sự chênh lệch cung - cầu do các vấn đề thuế quan - vào ngày 3 tháng 6 năm 2025, giờ địa phương, Tổng thống Mỹ Trump đã ký sắc lệnh hành pháp tăng thuế quan đối với thép, nhôm và các sản phẩm phái sinh nhập khẩu từ 25% lên 50%, với chính sách thuế quan có hiệu lực vào lúc 00:01 sáng giờ Đông Bắc Mỹ vào ngày 4 tháng 6, dẫn đến tăng phí phụ thu nhôm giao ngay.

Trong năm qua, lượng tồn kho kim loại nhôm có thể nhìn thấy đã giảm, với mức tồn kho hiện tại giảm xuống mức rất thấp so với quy mô thị trường. Hiện tại, tổng lượng tồn kho mới nhất trên Sàn giao dịch kim loại London (LME) và Sàn giao dịch Hàng hóa Thượng Hải (SHFE) là khoảng 500.000 tấn, giảm hơn 60% so với cùng kỳ năm ngoái. Mức tồn kho này chỉ có thể đáp ứng khoảng 2,5 ngày tiêu thụ toàn cầu, trong khi một thập kỷ trước, nó có thể hỗ trợ 25 ngày tiêu thụ.

Bình luận gần đây về thị trường nhôm

Tiêu thụ nhôm toàn cầu đã đạt mức kỷ lục mới vào năm ngoái, mặc dù tốc độ tăng trưởng đã chậm lại. Năm 2024, mức tiêu thụ nhôm toàn cầu dự kiến đạt khoảng 73 triệu tấn, tăng 4% so với năm trước và gấp hơn đôi so với con số cách đây hai thập kỷ.

Tuy nhiên, kể từ khi dịch COVID-19 bùng phát, tốc độ tăng trưởng bình quân hàng năm của mức tiêu thụ nhôm toàn cầu đã dưới 2%, trong khi tốc độ tăng trưởng kép hàng năm từ năm 2005 đến năm 2024 vượt quá 4%.

Đánh giá thị trường nhôm mới nhất cho thấy Trung Quốc đã đóng vai trò chính trong sự tăng trưởng dài hạn của mức tiêu thụ nhôm, với một số sản phẩm nhôm cũng được đưa ra thị trường quốc tế. Từ năm 2004 đến năm 2024, mức tiêu thụ nhôm của Trung Quốc tăng hơn gấp bảy lần, đạt 45 triệu tấn, chiếm hơn 90% tổng mức tiêu thụ toàn cầu. Trong khi đó, xuất khẩu các sản phẩm bán thành phẩm nhôm và một số sản phẩm thành phẩm của Trung Quốc đã tăng hơn gấp mười hai lần trong giai đoạn này, đạt 8,5 triệu tấn.

Động lực thị trường Trung Quốc: Sản lượng nhôm của Trung Quốc gần đây đã tăng đáng kể, mặc dù đang tiệm cận đến giới hạn trên do chính phủ đặt ra. Từ năm 2004 đến năm 2024, sản lượng nhôm của Trung Quốc đã tăng hơn gấp sáu lần, đạt khoảng 44 triệu tấn/năm vào năm 2025, chiếm 98% giới hạn trên do chính phủ đặt ra.

Các khu vực khác trên toàn cầu: Trái ngược với sự tăng trưởng nhanh chóng của Trung Quốc, sản lượng nhôm ở châu Âu và Bắc Mỹ đã cho thấy xu hướng giảm dài hạn. Trong khi đó, các nước thuộc Hội đồng Hợp tác Vùng Vịnh và các nước châu Á ngoài Trung Quốc đã tăng đáng kể sản lượng nhôm của mình.

Thị trường nhôm oxit:

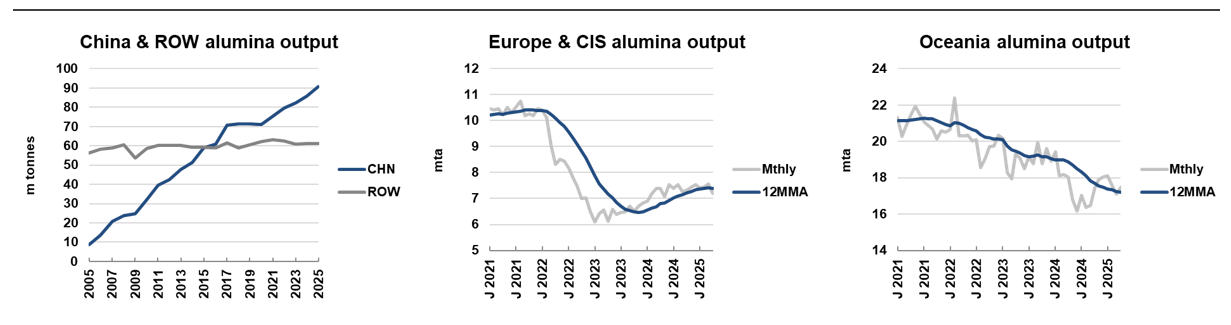

Có thông tin cho thấy sự phân bố khu vực của sản lượng nhôm oxit đang trải qua những thay đổi đáng kể. Sản lượng nhôm oxit của Trung Quốc tiếp tục tăng, trong khi sản lượng ở châu Âu và châu Đại Dương đã cho thấy xu hướng giảm gần đây.

Trong hai thập kỷ qua, sản lượng nhôm oxit của Trung Quốc đã tăng gần gấp mười lần và dự kiến sẽ chiếm 58% tổng sản lượng toàn cầu vào năm 2024. Ngược lại, sản lượng ở các khu vực khác vẫn ổn định trong 15 năm qua. Tuy nhiên, công suất luyện nhôm oxit và việc mở rộng của Trung Quốc phụ thuộc rất nhiều vào năng lượng than, một sự phụ thuộc có thể có tác động môi trường không bền vững trong dài hạn.

Kể từ khi xung đột Nga - Ukraine nổ ra, sản lượng nhôm oxit ở châu Âu và các nước CIS đã giảm mạnh do chi phí tăng vọt; đồng thời, sản lượng ở châu Đại Dương cũng đã giảm do các vấn đề vận hành.

Hiện nay, Guinea đã trở thành nhà sản xuất bô xít lớn nhất thế giới, cung cấp một lượng lớn bô xít nhập khẩu cho Trung Quốc. Năm 2024, sản lượng bô xít của Guinea sẽ đạt khoảng 135 triệu tấn, chiếm khoảng 35% tổng sản lượng toàn cầu. Con số này cho thấy Guinea đã vượt qua Australia về sản lượng bô xít vào năm 2023 và vượt qua Trung Quốc vào năm 2022.

Trong 5 năm qua, xuất khẩu bô xít của Guinea sang Trung Quốc đã tăng hơn 2,5 lần. Đến tháng 4 năm 2025, trung bình động 12 tháng của lượng nhập khẩu sẽ đạt khoảng 125 triệu tấn/năm, chiếm hơn 70% tổng lượng nhập khẩu của Trung Quốc.

Hiện nay, ngành công nghiệp nhôm của Trung Quốc phụ thuộc rất nhiều vào Guinea về nguồn cung nhôm nguyên liệu, gây ra những rủi ro đáng kể cho chuỗi cung ứng. Ngoài ra, lượng bô xít của Guinea nhập khẩu vào Trung Quốc đã vượt qua đóng góp của quặng sắt Australia đối với sản xuất gang thô và thép thô của Trung Quốc.

Chỉ số kinh tế vĩ mô chính

Lạm phát ở Mỹ đã giảm tốc độ một chút nhưng vẫn duy trì ở mức cao hơn giá trị mục tiêu trong một năm rưỡi qua, và kỳ vọng lạm phát gần đây đã tăng đáng kể.

Chỉ số giá tiêu dùng cá nhân (PCE), chỉ số lạm phát được Fed Mỹ ưa chuộng, đã tăng 2,6% so với cùng kỳ năm ngoái vào tháng 3, vượt mức mục tiêu 2%, trong khi Chỉ số giá tiêu dùng (CPI) tăng 2,3% so với cùng kỳ năm ngoái vào tháng 4.

Đến đầu năm 2025, mức tăng hàng tháng của lạm phát kỳ hạn 1 năm và 5 năm đã đạt mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2009.

Lạm phát ở Mỹ rất quan trọng vì nó không chỉ ảnh hưởng đến lợi suất thực mà còn có mối liên hệ chặt chẽ với giá hàng hóa. Trong 2 đến 3 năm qua, mối tương quan giữa Chỉ số hàng hóa Bloomberg (BCOM) và lợi suất thực đã tăng cường đáng kể; kỳ vọng lạm phát cao hơn có mối tương quan với giá hàng hóa cao hơn.

Lợi suất trái phiếu kho bạc Mỹ và đồng đô la Mỹ thường di chuyển theo cùng một hướng, trong khi giá trị của đồng đô la Mỹ thường có mối tương quan nghịch đảo với giá hàng hóa.

Tuy nhiên, mối quan hệ này gần đây đã bị phá vỡ, cho thấy dòng vốn rút khỏi Mỹ. Đồng đô la Mỹ yếu hơn có thể hỗ trợ giá hàng hóa.

Hiện nay, Trung Quốc đang thống trị sản xuất nhôm oxit và nhôm nguyên liệu toàn cầu. Trong hai thập kỷ qua, tỷ trọng sản lượng nhôm oxit toàn cầu của Trung Quốc đã tăng gần gấp năm lần, hiện chiếm hơn 60% tổng sản lượng toàn cầu; sản lượng nhôm nguyên liệu cũng theo đuổi quỹ đạo tăng trưởng tương tự.

Với tỷ trọng sản lượng nhôm oxit toàn cầu đáng kể của Trung Quốc, tỷ giá USD/CNY có tác động đáng kể đến đường cong cung cấp chi phí toàn cầu.

Triển vọng thị trường nhôm

Tốc độ phục hồi của thị trường toàn cầu và biến động của thị trường Trung Quốc sẽ ảnh hưởng đáng kể đến thị trường nhôm.

Động lực chính của tiêu thụ nhôm là sản xuất công nghiệp. Thống kê cho thấy, sự thay đổi hàng năm của sản xuất công nghiệp giải thích hơn 75% sự thay đổi hàng năm của tiêu thụ nhôm. Ngoài ra, hiệu suất của ngành công nghiệp cũng ảnh hưởng đáng kể đến tiêu thụ nhôm, đặc biệt là trong các lĩnh vực giao thông và xây dựng, những lĩnh vực này phụ thuộc nhiều hơn vào nhôm.

Sản lượng công nghiệp toàn cầu dự kiến sẽ trở lại mức xu hướng bình thường vào năm 2025 sau một giai đoạn suy yếu từ năm 2023-2024. Mặc dù tăng trưởng sản xuất công nghiệp có thể hỗ trợ tăng trưởng tiêu thụ nhôm, nhưng vẫn tồn tại những rủi ro giảm sút trong môi trường chính sách hiện tại.

Hơn nữa, sản lượng trong các lĩnh vực ô tô và xây dựng dự kiến sẽ chậm hơn so với tổng sản lượng công nghiệp, trong đó tăng trưởng xây dựng sẽ chậm lại đặc biệt vào năm 2025 so với năm 2024.

Trung Quốc chiếm hơn 60% tiêu thụ nhôm toàn cầu. Tuy nhiên, những thách thức kinh tế cơ cấu hiện tại cho thấy tăng trưởng trong tương lai có thể chậm lại.

Thị trường bất động sản đang trải qua một sự suy giảm cơ cấu, chủ yếu do dân số giảm và giá nhà giảm. Tình hình này đã làm suy yếu niềm tin và sức mua của người tiêu dùng.

Ngoài ra, tình trạng dư thừa công suất trong lĩnh vực sản xuất, đặc biệt là trong luyện nhôm, đã dẫn đến sự giảm sút của giá sản xuất. Trong khi đó, xuất khẩu nhôm cũng đang phải đối mặt với những hạn chế ngày càng tăng.

Châu Âu chiếm khoảng 10% tiêu thụ nhôm toàn cầu. Thị trường này gần đây đã chững lại nhưng dự kiến sẽ hồi phục hạn chế từ mức thấp.

Năm 2024, tiêu thụ nhôm của châu Âu được dự báo sẽ ổn định ở mức khoảng 7,4 triệu tấn, gần với mức thấp nhất trong một thập kỷ. Điều này một phần là do tác động của giá năng lượng tăng cao. Tuy nhiên, dự kiến sẽ có sự phục hồi hạn chế khi giá năng lượng giảm, các chính sách tiền tệ nới lỏng và các biện pháp kích thích tài khóa mạnh mẽ hơn được thực hiện, trong đó Nam Âu dự kiến sẽ vượt trội hơn so với Bắc Âu.

Tình hình hiện tại và các yếu tố ảnh hưởng của Thị trường Nhôm Mỹ

Mỹ chiếm khoảng 6% tổng lượng tiêu thụ kẽm toàn cầu và là một thị trường nhập khẩu lớn, đang phải đối mặt với áp lực từ các mức thuế quan cao.

Hiện nay, Mỹ là thị trường nhập khẩu kim loại nhôm lớn nhất thế giới, với 60%-70% lượng nhôm nhập khẩu đến từ Canada. Các chính sách thuế quan cao do chính quyền Trump thực hiện có thể gây ra sự gián đoạn đáng kể cho thị trường. Ít nhất, sự không chắc chắn về chính sách sẽ ảnh hưởng xấu đến tăng trưởng kinh tế.

Ấn Độ chiếm khoảng 4% tổng lượng tiêu thụ nhôm toàn cầu; tăng trưởng mạnh nhưng đang chậm lại và cơ sở vẫn còn hạn chế.

Đến năm 2024, Ấn Độ sẽ trở thành thị trường kẽm lớn thứ ba thế giới, với mức tiêu thụ khoảng 2,5 triệu tấn, nhưng vẫn còn tương đối nhỏ so với Trung Quốc hoặc thậm chí so với những năm "chu kỳ siêu" ban đầu.

Do chính sách ngoại hối của Ngân hàng Dự trữ Ấn Độ, chính sách tiền tệ đã quá chặt chẽ trong thời gian gần đây và Chỉ số Quản lý mua hàng (PMI) đã giảm. Ngoài ra, còn có vấn đề độc quyền cản trở tăng trưởng.

Ưu tiên Chính sách Quốc gia: Năng lượng, Lạm phát và Lợi nhuận Công nghiệp

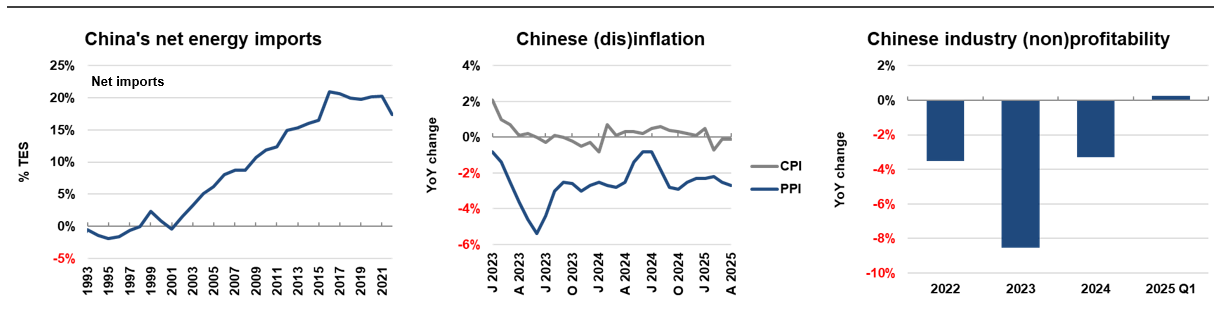

Là một nước nhập khẩu năng lượng ròng, Trung Quốc đã nhập khẩu 17% tổng lượng tiêu thụ năng lượng vào năm 2022. Các chính sách của Chính phủ nhằm giảm cường độ năng lượng của các hoạt động kinh tế để đạt được sự phát triển kinh tế xanh hơn.

Trong những năm gần đây, Chỉ số Giá Tiêu dùng (CPI) đã duy trì ở mức gần bằng không trong hai năm liên tiếp, trong khi Chỉ số Giá Sản xuất (PPI) đã âm kể từ cuối năm 2022. Lợi nhuận công nghiệp đã giảm trong ba năm liên tiếp, phản ánh hiện tượng dư thừa công suất.

Sản xuất nhôm và nhôm oxit phụ thuộc rất nhiều vào năng lượng. Hiện nay, có một sự dư thừa đáng kể về công suất sản xuất nhôm và nhôm oxit trong nước tại Trung Quốc, vượt xa nhu cầu trong nước.

Ưu tiên Chính sách Quốc gia: Hạn chế Dư thừa Công suất Công nghiệp

Để giải quyết vấn đề dư thừa công suất công nghiệp, Bộ Công nghiệp và Công nghệ Thông tin (MIIT) đã công bố "Kế hoạch Phát triển Chất lượng Cao" cho ngành nhôm trong giai đoạn từ 2025 đến 2027 vào ngày 28 tháng 3.

Quặng bô-xít:Mục tiêu là tăng sản lượng quặng bô-xít từ 3% đến 5% mỗi năm.

Nhôm oxit:Các doanh nghiệp có công suất luyện mới cần đảm bảo nguồn cung cấp quặng bô-xít đầy đủ để đáp ứng nhu cầu của nhà máy. Đồng thời, tỷ lệ tái chế bùn đỏ cần đạt ít nhất 15%.

Nhôm nguyên liệu:Sản lượng sẽ được giới hạn ở mức khoảng 45 triệu tấn/năm, tập trung nỗ lực vào việc nâng cao hiệu quả sử dụng năng lượng và tích cực đưa năng lượng xanh vào sử dụng.

Nhôm tái chế:Mục tiêu là sản lượng nhôm tái chế hàng năm vượt 15 triệu tấn.

Hợp tác quốc tế:Khuyến khích các doanh nghiệp hợp tác với các quốc gia giàu tài nguyên để thúc đẩy quá trình chuyển đổi từ khai thác quặng bô-xít sang sản xuất sản phẩm nguyên liệu, qua đó thúc đẩy phát triển chuỗi cung ứng toàn cầu.

Đến năm 2025, sản lượng và tiêu thụ nhôm nguyên liệu toàn cầu dự kiến sẽ tăng đồng bộ với tốc độ trung bình hàng năm khoảng 2,5%, đạt được sự cân bằng giữa cung và cầu thị trường.

Dài hạn, châu Á sẽ là động lực chính thúc đẩy tăng trưởng sản lượng nhôm. Đặc biệt, Indonesia dự kiến sẽ đóng góp khoảng 40% tổng sản lượng toàn cầu vào năm 2029, dẫn dắt thị trường nhôm toàn cầu phát triển.

Tóm tắt

Giá nhôm gần đây đã có xu hướng biến động. Mặc dù nguồn cung thị trường dồi dào vào năm ngoái, nhưng lượng tồn kho trong chuỗi cung ứng vẫn ở mức thấp. Bất kỳ sự gián đoạn sản xuất hoặc tăng nhu cầu bất ngờ nào cũng có thể kích hoạt sự tăng giá mạnh của nhôm. Hiện nay, chuỗi cung ứng nhôm của Trung Quốc phụ thuộc rất nhiều vào nhập khẩu quặng bô-xít từ Guinea. Nếu dòng cung ứng bị gián đoạn theo bất kỳ cách nào, rủi ro tập trung của chuỗi cung ứng sẽ dẫn đến sự tăng giá của nhôm.

Mặc dù lạm phát ở Mỹ đã chậm lại, nhưng vẫn ở trên mức mục tiêu, và do một số rủi ro chính trị nhất định, mối quan hệ giữa đồng đô la Mỹ và lợi suất trái phiếu kho bạc Mỹ đã bị suy giảm. Tỷ giá hối đoái của đồng đô la Mỹ có tác động đáng kể đến đường cong chi phí và cung ứng của nhôm và nhôm oxit, và sự mất giá của đồng đô la Mỹ có thể hỗ trợ sự tăng giá của nhôm.

Nhiều khu vực trên toàn cầu đang trải qua sự hồi phục công nghiệp, điều này sẽ góp phần vào sự tăng trưởng đồng bộ của tiêu thụ và sản xuất nhôm vào năm 2025. Tuy nhiên, các chính sách của Mỹ và cách thức chúng được xây dựng vẫn gây ra rủi ro cho tăng trưởng kinh tế toàn cầu. Trọng tâm chính sách quốc gia của Trung Quốc đang chuyển hướng sang kiểm soát chặt chẽ hơn đối với công suất luyện nhôm và luyện quặng nhôm. Mặc dù triển vọng dài hạn của giá nhôm là lạc quan, song rủi ro mở rộng quá mức ở các khu vực khác vẫn tồn tại.

》Nhấp để xem báo cáo đặc biệt về Hội nghị Khai khoáng và Hội nghị Kim loại Quan trọng Indonesia 2025

![Nhập khẩu than cốc dầu mỏ tháng 5/2026: Khối lượng thu hẹp kèm giá tăng vọt, chi phí cao dai dẳng [Phân tích SMM]](https://imgqn.smm.cn/usercenter/ifCaw20251217171652.jpg)

![[Hội nghị SMM] AASC 2026: Định hướng Chuyển đổi Xe điện ASEAN tại Ngã tư Chiến lược](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)

![[SMM Tin nhanh Nhôm] UAE áp đặt lệnh cấm xuất khẩu tạm thời bốn tháng đối với một số loại phế liệu nhôm](https://imgqn.smm.cn/usercenter/tkWbz20251217171654.jpg)