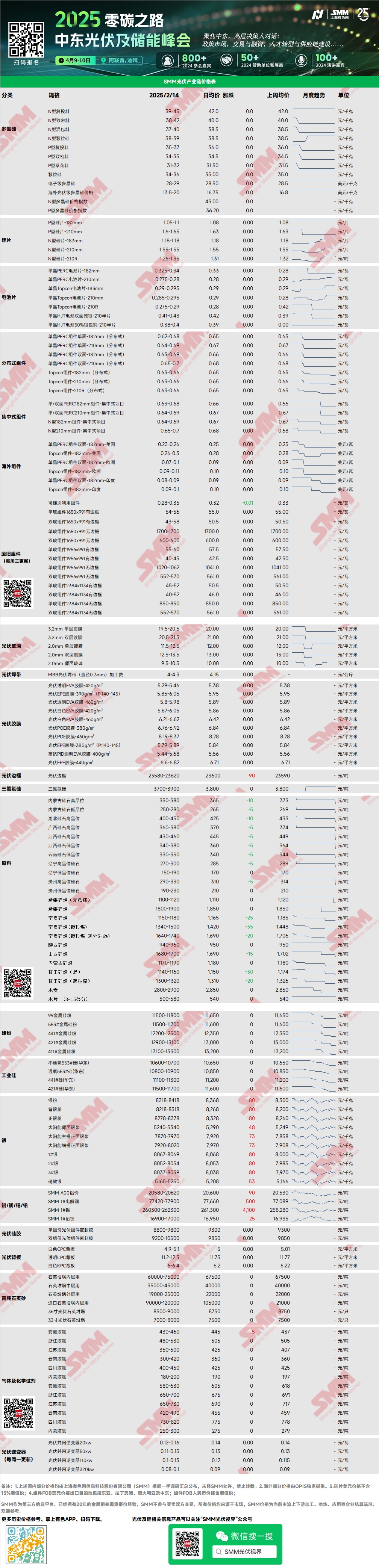

Поликремний: На этой неделе основные цены сделок на поликремний для перезарядки N-типа составили 39-45 юаней/кг, а для плотного поликремния N-типа — 38-42 юаней/кг. Диапазон сделок с кремниевыми материалами остался неизменным, но некоторые производители отметили небольшое повышение фактических цен сделок с заводами по вытягиванию кристаллов, увеличившись с предыдущих 41-42 юаней/кг до 42-43 юаней/кг. Небольшое повышение рыночных цен было вызвано тем, что ведущие предприятия твердо придерживались своих котировок и оптимистично оценивали спрос на установку в первой половине года. В будущем рынок временно стабилен и находится в стадии наблюдения, сосредотачиваясь на предстоящих запусках мощностей и саморегулировании производства кремниевых пластин.

Кремниевые пластины: На этой неделе цены на отечественные кремниевые пластины N-типа 18Xмм составили 1,18-1,18 юаня/шт., пластины N-типа 210R — 1,26-1,35 юаня/шт., а пластины N-типа 210мм — 1,55-1,55 юаня/шт. Цены на кремниевые пластины немного снизились на этой неделе, что в основном отразилось на снижении цен на 210R, при этом некоторые мелкие производители предлагали цены ниже 1,26 юаня/шт. Эта модель продолжила тенденцию слабого спроса, наблюдавшуюся до праздников. В настоящее время покупатели на нижнем уровне цепочки активно сопротивляются ресурсам с высокой ценой, и модель 183 также испытала спорадические снижения цен, с возможностью дальнейшего снижения. Цены, вероятно, будут ослабевать в целом.

Солнечные элементы: На этой неделе цены на различные солнечные элементы Topcon успешно стабилизировались на высоком уровне. По мере приближения Китайского Нового года элементы Topcon продавались в высоком ценовом диапазоне, увеличивая давление на затраты для покупателей на нижнем уровне цепочки. Однако с завершением предпраздничного накопления запасов рыночные настроения ослабли, и существует риск снижения цен на элементы Topcon в будущем. Цены на солнечные элементы Topcon 183 (с эффективностью 25% и выше) составили около 0,285-0,295 юаня/Вт; элементы Topcon 210RN — 0,285-0,29 юаня/Вт; и элементы Topcon 210 — 0,285-0,295 юаня/Вт. Цены на элементы PERC выросли до 0,325-0,34 юаня/Вт, в основном благодаря зарубежному спросу и ограниченному предложению. Ожидается, что цены останутся стабильными в ближайшие месяцы.

Фотогальванические модули: На этой неделе на рынке модулей основные цены сделок на централизованные модули PERC 182мм составили 0,63-0,68 юаня/Вт, модули PERC 210мм — 0,64-0,69 юаня/Вт, модули N-типа 182мм — 0,64-0,7 юаня/Вт, а модули N-типа 210мм — 0,65-0,72 юаня/Вт. Цены выигравших тендеров показали явную тенденцию к росту, но фактические цены исполнения для наземных электростанций оставались в нижнем диапазоне, причем большинство сделок заключались ниже 0,66 юаня/Вт. В феврале производители модулей производили в соответствии со спросом, при этом запланированное производство снизилось на 13,88% по сравнению с предыдущим месяцем до 35 ГВт. Ожидается, что производство модулей увеличится в марте-апреле, при этом большинство компаний планируют значительное увеличение производства.

Конечный пользователь: С 20 января по 9 февраля 2025 года статистика SMM показала, что отечественные предприятия выиграли тендеры на 45 проектов фотогальванических модулей, с ценами выигравших тендеров в диапазоне 0,61-0,71 юаня/Вт. Средневзвешенная цена за неделю составила 0,7 юаня/Вт, а общий объем закупок составил 12,015,38 МВт, что на 7,333,4 МВт больше, чем на предыдущей неделе. Увеличение было в основном связано с централизованными закупками CGN PV модулей (секции 1-5). После праздников ожидается продолжение большого количества тендерных проектов, готовящихся к запуску новых отечественных и зарубежных проектов во втором квартале. Пиковый сезон установки в Европе приближается, с активными закупками и накоплением запасов на большинстве европейских рынков.

EVA: На этой неделе основные цены сделок на EVA для фотогальваники остались на уровне 11,000-11,400 юаней/т, в то время как цены на EVA для пеноматериалов и кабелей немного выросли. Спотовое предложение на рынке было ограниченным, и ситуация с недостаточным предложением подтолкнула общий центр цен сделок на отечественную EVA вверх. Для EVA пленки ведущие предприятия поддерживали стабильные цены, с основными ценами сделок на уровне 12,600-12,800 юаней/т. Из-за неполного потребления запасов сырья с низкой стоимостью до праздников цены на пленку пока не выросли. Однако с учетом роста затрат на EVA для фотогальваники ожидается, что цены на пленку также вырастут.

Фотогальваническое стекло: На этой неделе котировки на фотогальваническое стекло остались стабильными. На данный момент основные котировки на стекло с однослойным покрытием толщиной 2,0 мм составили 12,0 юаней/м², на стекло с однослойным покрытием толщиной 3,2 мм — 19,5 юаней/м², а на заднее стекло толщиной 2,0 мм — 10,0 юаней/м². На этой неделе сектор модулей официально начал рыночные запросы и закупки. Текущие февральские цены заказов остались стабильными, при этом стекольные компании сосредоточились на сокращении запасов. В феврале отечественные компании по производству модулей ожидают запасы стекла, превышающие запланированное производство примерно на 15 ГВт. Это связано с благоприятным внутренним конечным спросом, особенно на распределенные системы, что привело к увеличению производства модулей, и сдвигом баланса спроса и предложения в первой половине года в сторону ограниченного предложения. Модули, накопленные по низким ценам, привели к быстрому увеличению объема сделок. Ожидается, что цены на стекло в будущем будут колебаться вверх.

Кварцевый песок высокой чистоты: На этой неделе цены на отечественный кварцевый песок высокой чистоты остались стабильными. Текущие рыночные котировки следующие: песок внутреннего слоя — 65,000-75,000 юаней/т, песок среднего слоя — 35,000-45,000 юаней/т, песок внешнего слоя — 19,000-25,000 юаней/т. Цены остались неизменными. После праздников внутренние рыночные сделки были ограничены на этой неделе, так как некоторые предприятия по производству песка еще не полностью возобновили работу. Предприятия по производству тиглей в основном использовали свои собственные запасы кварцевого песка, что привело к средним показателям рыночных сделок. С улучшением спроса на фотогальваническую продукцию ожидается небольшой рост спроса на кварцевый песок. Однако цены на импортный песок могут быть пересмотрены в сторону снижения, что ослабит поддержку цен на отечественный песок, которые, как ожидается, останутся стабильными в ближайшее время.

Еженедельный обзор подложек: На этой неделе диапазон цен на фотогальванические подложки сузился. Рыночная цена на белые CPC подложки с двойным фторированным покрытием составила около 4,9-5,1 юаня/м², а на прозрачные CPC подложки с двойным фторированным покрытием — 11,2-12,3 юаня/м². Заказы на подложки были ограничены на этой неделе, и большинство производителей сохраняли твердые котировки, при этом большинство цен оставались на уровне 5 юаней или выше. Некоторые производители даже предлагали цены до 5,5 юаней, но цены сделок оставались на низком уровне около 5 юаней. К середине февраля у производителей подложек было ограниченное количество заказов, и ожидаемый месячный производственный график на февраль был низким. Большинство производителей прогнозировали производственный график более чем на 30% ниже, чем в январе. Общая производственная деятельность в отрасли продолжала ослабевать, с ожидаемым уровнем загрузки отрасли в феврале около 6%, по сравнению с 10% в январе. Пессимистичные настроения среди производителей подложек сохранялись.

》Просмотреть базу данных цепочки поставок SMM PV

![Рынок кремния в стадии стагнирующей консолидации, складские запасы пластин на предприятиях постепенно накапливаются [Протокол утреннего совещания SMM по кремниевой фотовольтаике]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)

![[SMM PV Flash News] Третий завод SEG Solar увеличит годовую производственную мощность до 10,6 ГВт](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[SMM PV] Предварительный обзор выставочных стендов SNEC PV Materials!](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)