การทบทวนแนวโน้มราคาฟรอครอมคาร์บอนสูง

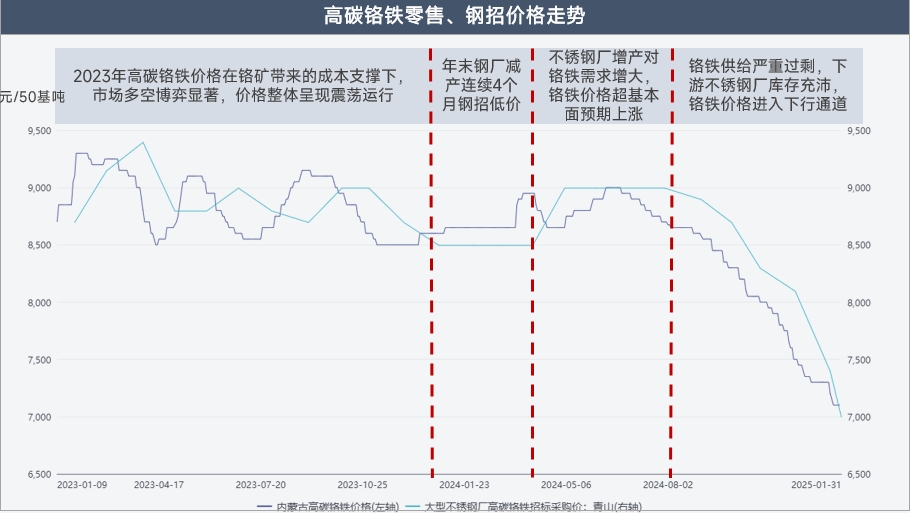

หลังจากการสิ้นสุดของมาตรการควบคุมการระบาดในปี 2023 เศรษฐกิจภายในประเทศมีการแกว่งตัวระหว่างความคาดหวังที่แข็งแกร่งและความเป็นจริงที่อ่อนแอ ราคาฟรอครอมคาร์บอนสูงมีการเปลี่ยนแปลงในช่วงแคบตลอดทั้งปี โดยได้รับการสนับสนุนจากต้นทุนและอุปสงค์และอุปทานที่แข็งแกร่ง ทำให้ราคายังคงอยู่ในระดับสูงโดยรวม

ตั้งแต่เดือนธันวาคม 2023 ถึงมีนาคม 2024 ราคาประมูลของโรงงานสแตนเลสหลักยังคงอยู่ในระดับต่ำต่อเนื่องเป็นเวลา 4 เดือน ทำให้ตลาดฟรอครอมซบเซา โดยราคาขายปลีกยังคงทรงตัวเป็นเวลานาน

ในเดือนเมษายน 2024 Tsingshan ประกาศราคาประมูลเหล็กในช่วงกลางเดือนมีนาคม ซึ่งเกินความคาดหมายของตลาดด้วยการเพิ่มขึ้นอย่างรวดเร็ว 500 หยวน/ตัน (เนื้อหาโลหะ 50%) ราคาจากนั้นคงที่ในช่วง 4 เดือนถัดมา ทำให้ตลาดฟรอครอมกลับมาคึกคักอีกครั้ง

ตั้งแต่เดือนสิงหาคม 2024 ราคาประมูลเริ่มลดลง โดยลดลงรวม 2,000 หยวน/ตัน (เนื้อหาโลหะ 50%) ตั้งแต่เดือนสิงหาคม 2024 ถึงมกราคม 2025

การวิเคราะห์อุปทานฟรอครอมคาร์บอนสูงของจีน

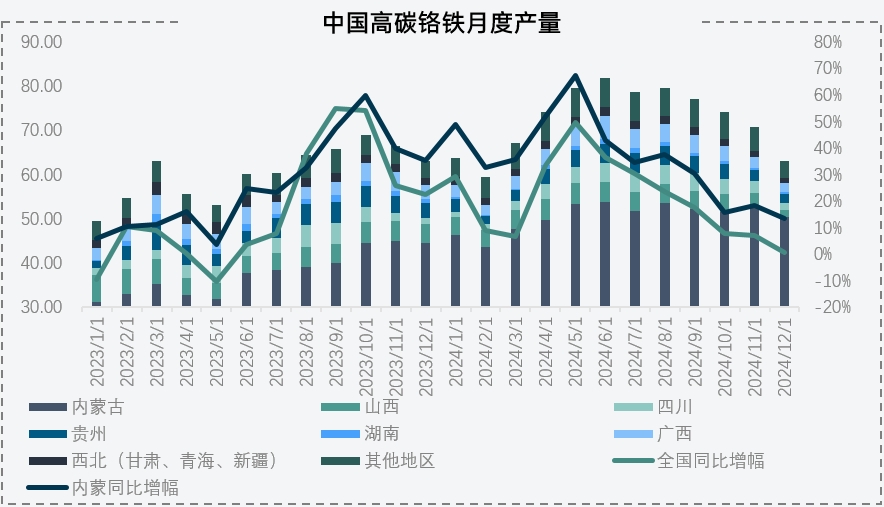

การผลิตฟรอครอมคาร์บอนสูงในปี 2024 เพิ่มขึ้นอย่างมาก โดยแตะระดับสูงสุดในประวัติศาสตร์กว่า 800,000 ตันในเดือนมิถุนายน การผลิตประจำปีอยู่ที่ 8.56 ล้านตัน เพิ่มขึ้น 1.4442 ล้านตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 19.94% ในมองโกเลียใน การผลิตเกิน 6 ล้านตัน เพิ่มขึ้น 1.53 ล้านตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 34%

ปีนี้ การผลิตฟรอครอมแสดงให้เห็นถึงการเติบโตที่โดดเด่น โดยส่วนใหญ่อยู่ในมองโกเลียใน ในฐานะฐานการผลิตหลักสำหรับฟรอครอม ตำแหน่งของมองโกเลียในนั้นไม่อาจปฏิเสธได้ ด้วยข้อได้เปรียบด้านที่ตั้ง การผลิตเฉลี่ยต่อเดือนเกิน 500,000 ตัน คิดเป็นประมาณ 70% ของยอดรวมทั่วประเทศ

ข้อได้เปรียบเฉพาะหลายประการทำให้มองโกเลียในยากที่จะถูกแซงหน้า ประการแรก ต้นทุนไฟฟ้าในมองโกเลียในค่อนข้างต่ำ ปัจจุบันอยู่ที่ 0.39-0.42 หยวนต่อกิโลวัตต์ชั่วโมง เมื่อเทียบกับมากกว่า 0.6 หยวนในภูมิภาคทางใต้ ประการที่สอง ความใกล้ชิดกับท่าเรือเทียนจินส่งผลให้ต้นทุนโลจิสติกส์ต่ำลง โดยค่าขนส่งเฉลี่ยจากท่าเรือเทียนจินไปยังอูลานคาบอยู่ที่ประมาณ 80 หยวน/ตัน เมื่อเทียบกับมากกว่า 200 หยวนในภูมิภาคทางใต้ นอกจากนี้ ในฐานะฐานการผลิตโค้กหลัก มองโกเลียในมีข้อได้เปรียบด้านราคาที่สำคัญ ในขณะที่ภูมิภาคทางใต้มักต้องจัดหาและขนส่งโค้กจากส่านซี ซานซี หรือแม้แต่ซินเจียง สุดท้าย การสนับสนุนที่แข็งแกร่งจากรัฐบาลท้องถิ่นเป็นข้อได้เปรียบอีกประการหนึ่ง โดยเมืองอูลานคาบกำหนดให้อุตสาหกรรมเฟอร์โรอัลลอยเป็นเสาหลักสำคัญสำหรับการพัฒนา ด้วยแรงผลักดันจากข้อได้เปรียบเหล่านี้ ส่วนแบ่งการผลิตฟรอครอมของมองโกเลียในคาดว่าจะขยายตัวต่อไปในอนาคต

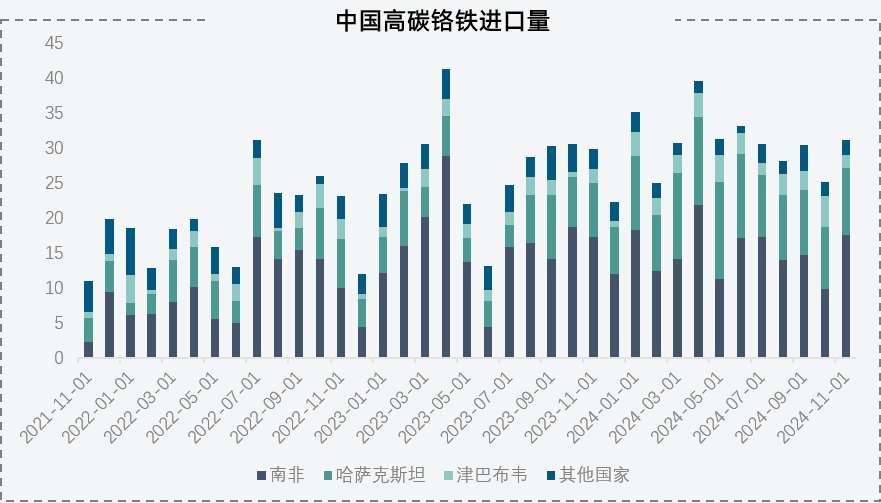

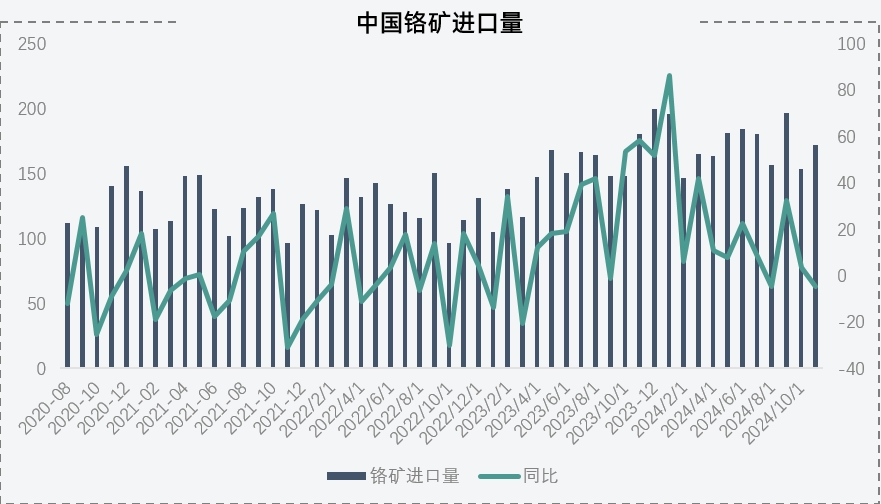

ตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2024 การนำเข้าฟรอครอมคาร์บอนสูงสะสมอยู่ที่ 3.398 ล้านตัน เพิ่มขึ้น 370,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 12.54% แอฟริกาใต้ยังคงเป็นผู้จัดหาหลักด้วยปริมาณการนำเข้าที่คงที่ ในขณะที่การเติบโตส่วนใหญ่มาจากคาซัคสถานและซิมบับเว

ความต้องการฟรอครอมคาร์บอนสูงในต่างประเทศลดลง โครงการฟรอครอมคาร์บอนสูงของ Tsingshan Group ในอินโดนีเซีย ซึ่งมีกำลังการผลิตปีละ 1.2 ล้านตัน เริ่มการผลิตตั้งแต่ปลายปี 2023 ถึง 2024 แทนที่ความต้องการนำเข้าฟรอครอมบางส่วนสำหรับสายการผลิตสแตนเลสในท้องถิ่น

คาซัคสถานกลายเป็นผู้สนับสนุนหลักในการเติบโตของการนำเข้าฟรอครอมของจีน เนื่องจากการฟื้นตัวของโลจิสติกส์หลังการระบาดและการกลับสู่สภาวะปกติของการขนส่งผ่านด่านอาลาซานโขว์ นอกจากนี้ การผลิตสแตนเลสที่ลดลงในประเทศยุโรปได้เปลี่ยนปริมาณฟรอครอมคาร์บอนสูงของคาซัคสถานจำนวนมากมายังจีน ในขณะเดียวกัน การผลิตฟรอครอมของซิมบับเวเพิ่มขึ้นเนื่องจากการลงทุนจากจีนอย่างมาก การนำเข้าฟรอครอมคาดว่าจะยังคงอยู่ในระดับสูงและมีเสถียรภาพในอนาคต

การวิเคราะห์ความต้องการฟรอครอมคาร์บอนสูงของจีน

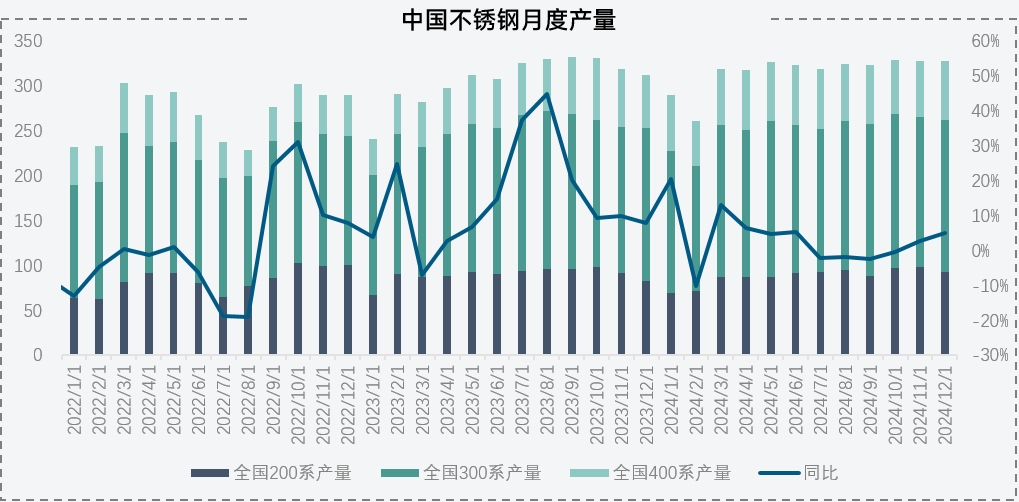

ในปี 2023 การผลิตสแตนเลสเพิ่มขึ้นอย่างมาก 4.35 ล้านตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเติบโตมากกว่า 13% แม้ว่าการเติบโตในปีนี้จะไม่เท่ากับปี 2023 แต่การผลิตยังคงอยู่ในระดับสูง โดยคาดว่าการผลิตสแตนเลสในปี 2024 จะใกล้ถึง 38 ล้านตัน เพิ่มขึ้น 1.05 ล้านตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 3% ความต้องการโครเมียมในเนื้อหาโลหะถึง 6.5 ล้านตัน (เทียบเท่ากับฟรอครอมคาร์บอนสูงประมาณ 13 ล้านตันในรูปแบบทางกายภาพ) ปัจจุบัน ความต้องการฟรอครอมยังคงสูงท่ามกลางการเติบโตของการผลิตสแตนเลส

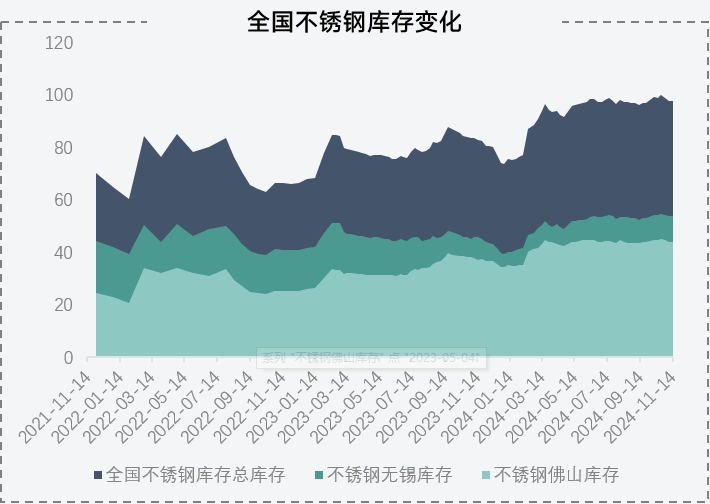

การผลิตสแตนเลสยังคงอยู่ในระดับสูง โดยสินค้าคงคลังทางสังคมค่อยๆ สะสมตลอดทั้งปี ในเดือนพฤศจิกายน สินค้าคงคลังทางสังคมในอู๋ซีและฝอซานใกล้ถึง 1 ล้านตัน เพิ่มขึ้น 140,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 18% แม้ว่าสินค้าคงคลังสแตนเลสจะถึงระดับสูงและแสดงการเติบโตที่สำคัญ แต่ยังคงจำกัดเมื่อเทียบกับการเพิ่มขึ้นของการผลิตในปีนี้ แม้จะมีความสงสัยในตลาดอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในบริบทของภาคอสังหาริมทรัพย์ที่หดตัว การเติบโตของการผลิตสแตนเลสดูเหมือนจะสอดคล้องกับการบริโภคปลายน้ำ จากระดับสินค้าคงคลังในปัจจุบันและความเสถียรของแผนการผลิตสแตนเลส ความต้องการตลาดสำหรับสแตนเลสคาดว่าจะสอดคล้องกับระดับการผลิตในปัจจุบัน

การวิเคราะห์ต้นทุนฟรอครอมคาร์บอนสูงของจีน

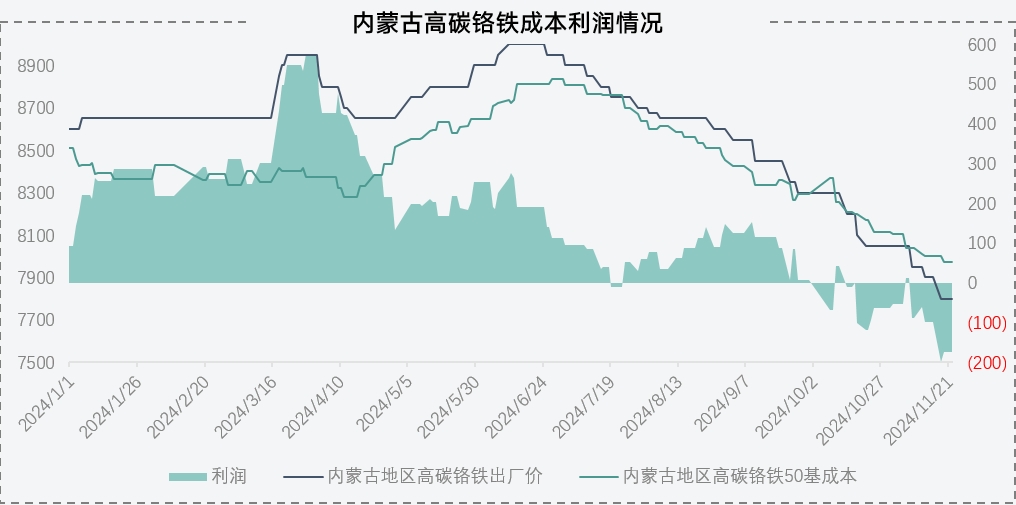

ในครึ่งปีแรกของปีนี้ ได้รับการสนับสนุนจากราคาประมูลเหล็ก กำไรจากการผลิตฟรอครอมดำเนินไปได้ดี ตัวอย่างเช่น ในมองโกเลียใน บริษัทฟรอครอมได้รับผลกำไรอย่างต่อเนื่อง โดยกำไรจากการผลิตถึง 547 หยวน/ตัน (เนื้อหาโลหะ 50%) ณ สิ้นเดือนมีนาคม ด้วยแรงผลักดันจากกำไรจำนวนมาก ผู้ผลิตฟรอครอมหลายรายได้ขยายการผลิตอย่างแข็งขัน ทำให้ครึ่งปีแรกเป็นช่วงพีคของการเปิดตัวสายการผลิตใหม่ อย่างไรก็ตาม เสน่ห์ของกำไรนำไปสู่การเกินดุลอุปทานอย่างรุนแรงในตลาดฟรอครอม ทำให้ราคาลดลงอย่างต่อเนื่อง โดยขาดทุนล่าสุดประมาณ 173 หยวน/ตัน (เนื้อหาโลหะ 50%)

ปัจจุบัน โรงงานส่วนใหญ่ในมองโกเลียในเป็นเตาหลอมอาร์คจมขนาดใหญ่ที่มีความเสถียรในการผลิตสูง บริษัทได้ลงนามในข้อตกลงกับผู้จัดหาไฟฟ้า โดยกำหนดให้ต้องใช้ไฟฟ้าอย่างน้อย 70% ของเป้าหมายการใช้งาน มิฉะนั้นจะถูกปรับ นอกจากนี้ ต้นทุนการปิดและเริ่มต้นใหม่ของเตาขนาดใหญ่สูง โดยเฉพาะในฤดูหนาวที่น้ำหล่อเย็นอาจแข็งตัว ส่งผลให้การผลิตมักดำเนินต่อไปจนถึงสิ้นปี บริษัทยังมีสัญญาระยะยาวสำหรับแร่โครเมียม ซึ่งจำเป็นต้องผลิตเพื่อสร้างกระแสเงินสด ทำให้การผลิตต่อเนื่องเป็นสิ่งสำคัญ แม้จะขาดทุนในตลาด การปรับการผลิตในมองโกเลียในยังคงจำกัด โดยบริษัทส่วนใหญ่ยังคงดำเนินการต่อไป

การวิเคราะห์อุปทานแร่โครเมียมของจีน

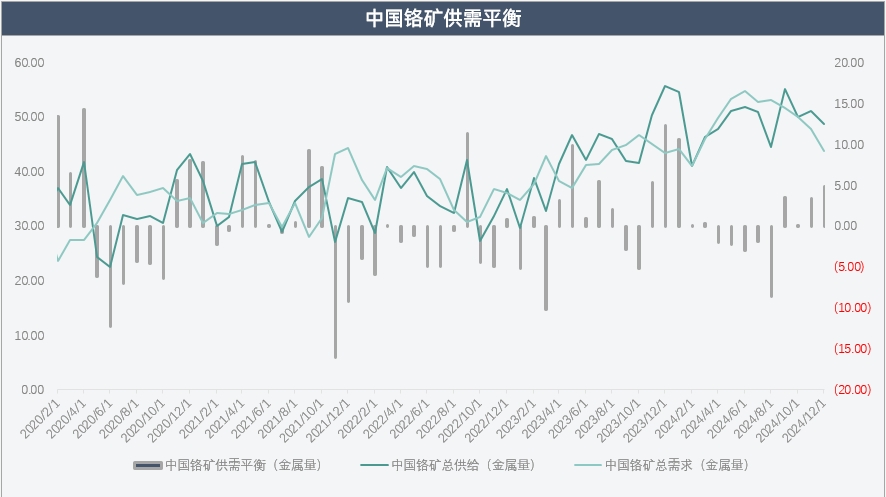

ตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2024 การนำเข้าแร่โครเมียมสะสมอยู่ที่ 18.9403 ล้านตัน เพิ่มขึ้น 2.6 ล้านตันเมื่อเทียบกับปีที่แล้ว คิดเป็นการเพิ่มขึ้น 15.94% การนำเข้าประจำปีคาดว่าจะเกิน 20 ล้านตัน ที่น่าสังเกตคือ การนำเข้าแร่โครเมียมในปี 2023 เพิ่มขึ้น 3.33 ล้านตันเมื่อเทียบกับปี 2022 คิดเป็นอัตราการเติบโต 22% ซึ่งเป็นการเติบโตที่สำคัญต่อเนื่องสองปี ด้วยแรงผลักดันจากกำไรสูงและความต้องการในประเทศที่แข็งแกร่ง การนำเข้าแร่โครเมียมคาดว่าจะยังคงอยู่ในระดับสูง

แม้การนำเข้าแร่โครเมียมจะเพิ่มขึ้น ผลกระทบของสินค้าคงคลังที่ท่าเรือเกือบหายไป โดยสินค้าคงคลังแร่โครเมียมที่ท่าเรือคงอยู่ต่ำกว่า 3 ล้านตันในช่วงไม่กี่ปีที่ผ่านมา ส่วนสำคัญของสินค้าคงคลังเหล่านี้ใช้เป็นวัตถุดิบสำหรับโรงงานฟรอครอม ทำให้มีปริมาณจำกัดสำหรับการซื้อขาย นอกจากนี้ ด้วยการผลิตฟรอครอมในประเทศที่เพิ่มขึ้น ความต้องการแร่โครเมียมเพิ่มขึ้น ทำให้อัตราส่วนสินค้าคงคลังต่อการขายลดลงเหลือประมาณ 1.2 ในระหว่างปี ซึ่งทำให้ความสัมพันธ์ระหว่างสินค้าคงคลังและราคามีความสัมพันธ์โดยตรงมากขึ้น

สมดุลอุปสงค์และอุปทานแร่โครเมียม

ตั้งแต่ปี 2022 ตลาดแร่โครเมียมมีลักษณะอุปสงค์และอุปทานที่แข็งแกร่ง ในปี 2024 ตลาดแร่ละเอียดคาดว่าจะรักษาสมดุลอุปสงค์และอุปทานที่ตึงตัว โดยมีช่องว่างอุปทานที่อาจเกิดขึ้นเพียง 24,600 ตันในเนื้อหาโลหะ

แม้การผลิตแร่โครเมียมยังคงมีกำไร อุปทานมีความเข้มข้นสูง โดยผู้จัดหาต่างประเทศยังคงควบคุมตลาดอย่างแข็งแกร่ง นอกจากนี้ แนวโน้มการขนส่งแร่โครเมียมผ่านสิงคโปร์ที่เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา ทำให้มีความยืดหยุ่นมากขึ้นในการควบคุมอุปทานไปยังจีน

ปัจจุบัน ตลาดแร่โครเมียมแสดงสินค้าคงคลังต่ำและสมดุลอุปสงค์และอุปทานที่ตึงตัวในระยะสั้น อย่างไรก็ตาม เมื่อพิจารณาสมดุลอุปสงค์และอุปทานสำหรับสแตนเลส แร่โครเมียมในประเทศมีส่วนเกินอย่างมาก ส่วนเกินนี้ถูกดูดซับโดยการเพิ่มขึ้นของการผลิตฟรอครอมในปีนี้ แต่ฟรอครอมยังไม่ได้รับการบริโภคอย่างมีประสิทธิภาพ การกลับด้านของราคาฟรอครอมในปัจจุบันทำให้เกิดการลดการผลิต ลดความต้องการแร่โครเมียม ความกดดันนี้คาดว่าจะค่อยๆ แพร่กระจายไปยังตลาดแร่โครเมียม เผยให้เห็นความไม่สมดุลของอุปสงค์และอุปทาน

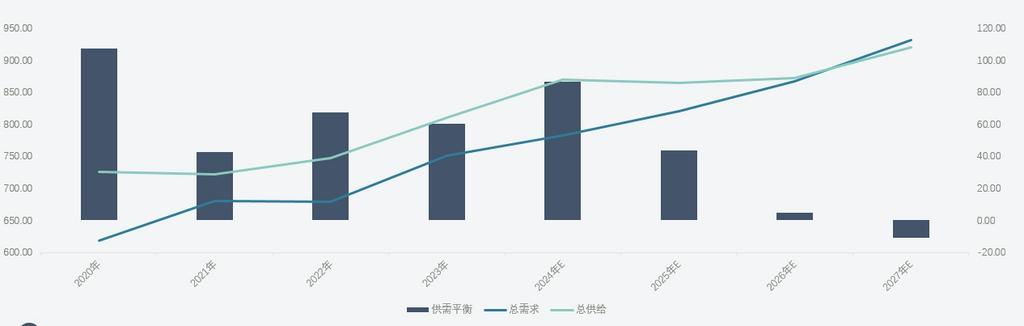

สมดุลอุปสงค์และอุปทานฟรอครอมคาร์บอนสูงของจีน

ในปี 2024 ฟรอครอมคาร์บอนสูงเผชิญกับส่วนเกินอุปทานอย่างรุนแรง โดยส่วนเกินสะสมคาดว่าจะเกิน 700,000 ตันในเนื้อหาโลหะ เทียบเท่ากับฟรอครอมคาร์บอนสูงประมาณ 1.4 ล้านตัน (เนื้อหาโลหะ 50%)

ตั้งแต่เดือนเมษายนถึงกรกฎาคม ราคาประมูลเหล็กที่สูงนำไปสู่การเพิ่มขึ้นอย่างมากทั้งฟรอครอมคาร์บอนสูงในประเทศและนำเข้า ส่งผลให้เกิดส่วนเกินที่สำคัญในปีนี้

ปัจจุบัน ส่วนเกินส่วนใหญ่อยู่ในโรงงานสแตนเลสปลายน้ำ ทำให้พวกเขามีอำนาจในการกำหนดราคาฟรอครอมมากขึ้น ด้วยกำไรของโรงงานสแตนเลสที่ต่ำและความต้องการต่อรองราคาวัตถุดิบที่แข็งแกร่ง ผู้ผลิตฟรอครอมกำลังดิ้นรนเพื่อรักษากำไร

จากระดับส่วนเกินในปัจจุบันและความไม่เต็มใจของผู้ผลิตฟรอครอมในมองโกเลียในที่จะลดการผลิต กระบวนการฟื้นฟูสมดุลอุปสงค์และอุปทานคาดว่าจะช้า อุปทานในตลาดมีแนวโน้มที่จะยังคงหลวมจนถึงอย่างน้อยไตรมาสแรกของปี 2025

สมดุลอุปสงค์และอุปทานฟรอครอมคาร์บอนสูงทั่วโลก

ทั่วโลก ตลาดฟรอครอมคาร์บอนสูงคาดว่าจะยังคงมีอุปสงค์และอุปทานที่แข็งแกร่งในอีกไม่กี่ปีข้างหน้า ในด้านอุปทาน บริษัทฟรอครอมของจีนกำลังขยายตัวในต่างประเทศอย่างแข็งขัน โดยตั้งโรงงานใหม่ในซิมบับเวและอินโดนีเซีย ในประเทศ สายการผลิตฟรอครอมที่ได้รับการอนุมัติแต่ยังไม่ได้ก่อสร้างจำนวนมากจะช่วยผลักดันการเติบโตของอุปทานในด้านอุปสงค์ อุตสาหกรรมสแตนเลสในจีนและอินโดนีเซียยังคงขยายตัว โดยมีการแทนที่เหล็กเกรดต่ำด้วยสแตนเลสอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่ง การเพิ่มสัดส่วนของสแตนเลสเกรด 300 จะช่วยกระตุ้นความต้องการเฟอร์โรโครมมากขึ้น

เมื่อการผลิตเฟอร์โรโครมทั่วโลกเพิ่มขึ้น ความต้องการวัตถุดิบแร่โครเมียมก็เพิ่มขึ้นเช่นกัน อย่างไรก็ตาม เนื่องจากทรัพยากรแร่โครเมียมมีความกระจุกตัวและข้อจำกัดในด้านการสำรวจเหมือง การสกัด การขนส่งระหว่างประเทศ และโครงสร้างพื้นฐานการแปรรูป ความไม่สมดุลระหว่างอุปทานและอุปสงค์ของแร่โครเมียมคาดว่าจะยังคงอยู่ในระยะสั้น ทำให้ราคาของแร่โครเมียมยังคงอยู่ในระดับสูง ในช่วงไม่กี่ปีที่ผ่านมา การขยายตัวอย่างรวดเร็วของกำลังการผลิตเฟอร์โรโครมใหม่ ประกอบกับการขาดการปลดระวางกำลังการผลิตเก่า ส่งผลให้เกิดกำลังการผลิตส่วนเกินอย่างมีนัยสำคัญ ซึ่งคาดว่าจะส่งผลกระทบต่อความสามารถในการทำกำไรของโรงหลอมเฟอร์โรโครมทั่วโลก โดยมีความแตกต่างด้านต้นทุนที่ชัดเจนระหว่างภูมิภาคและโรงงาน

![[SMM Stainless Steel Daily Review] SS futures continued to decline, and spot stainless steel followed suit, with sluggish trading.](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)

![[SMM Stainless Steel Flash] ระบอบการค้าเหล็กใหม่ของสหภาพยุโรปมีผลบังคับใช้ 1 กรกฎาคม; การจัดสรรโควตารายประเทศยังรอดำเนินการ](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Analysis] จุดเปลี่ยนของสินค้าคงคลังวัสดุก่อสร้างปรากฏขึ้น](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)