SMM 7월 17일 뉴스:

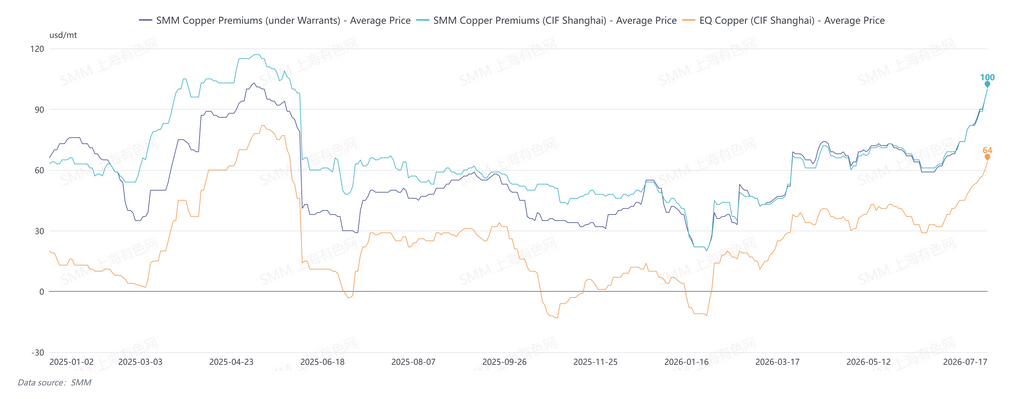

6월 말 이후, 중국 CIF 구리 프리미엄이 계속 상승하고 있습니다. 7월 말~8월 중국 항구에 도착하는 등록 구리의 현물 프리미엄은 최근 세 자릿수를 돌파하며 연중 최고치를 계속 경신하고 있습니다.

7월 17일, SMM 중국 CIF 구리 프리미엄 호가 범위는 95~105달러/톤(8월 기준), 평균 95달러/톤이었고, 상하이 내륙 프리미엄 호가 범위는 95~105달러/톤(8월 기준), 평균 95달러/톤이었으며, EQ 구리 중국 CIF 프리미엄 호가 범위는 60~68달러/톤(8월 기준), 평균 64달러/톤이었습니다. 7월 17일 기준, SHFE 2026년 8월물 대비 LME 구리의 외환효과 제외 가격 비율은 1.1384로, 약 139.75위안/톤의 수입 손실을 의미합니다. LME 구리 근월물 시장은 콘탱고 상태로, 8월물과 9월물 간 스프레드는 −8.23달러/톤입니다.

현재 구리 프리미엄 급등은 시장 공급 부족이 주된 원인입니다:

1. 미국의 구리 관세 정책이 해결되지 않으면서 LME와 COMEX 시장 간 차익거래 기회가 빈번해져 전 세계 구리 정련 동이 북미로 계속 유입되고 있습니다.

2. 지정학적 갈등 지속과 황산·에너지 비용 상승으로 아프리카 SX-EW 구리 생산이 타격을 입었습니다. 또한 잠비아는 집중 정비 기간에 돌입했고, 물류 불확실성으로 7~8월 중국 도착 물량이 감소했습니다.

3. 중국 사회 재고가 빠르게 소진되고 있고, 제련소 입고량도 비교적 낮은 수준입니다. 구리 정광 공급 부족과 현물 TC 하락, 2차 원료(스크랩) 공급 제한으로 제련소들은 원재료 압박이 심합니다. 동시에 5~6월 집중 정비 시즌의 영향이 아직 완전히 사라지지 않았습니다. 일부 제련소의 재가동 및 생산 회복이 더디고, 예정에 없던 정비가 발생하는 곳도 있습니다. 이로 인해 국내 구리 정련 동 생산량과 주요 소비지로의 출하량이 이전 수준에 못 미치고 있습니다.

가격 비율 측면에서 현물 수입 창구는 열려 있지만, 8월 및 9월물 창구는 여전히 닫혀 있어 공급자들의 판매 보류 경향이 강화되고 있습니다. 시장에는 소수의 판매자 오퍼만 나와 있으며, 업스트림 업체들은 확신을 가지고 가격을 고수하려는 분위기입니다. 그러나 하류 수요는 부진하여 최근 실제 거래량은 제한적입니다. 전반적으로 판매자의 강한 가격 고수와 하류 업체의 고가 부담이 맞물려 공급과 수요 모두 약세인 패턴을 보이고 있습니다.

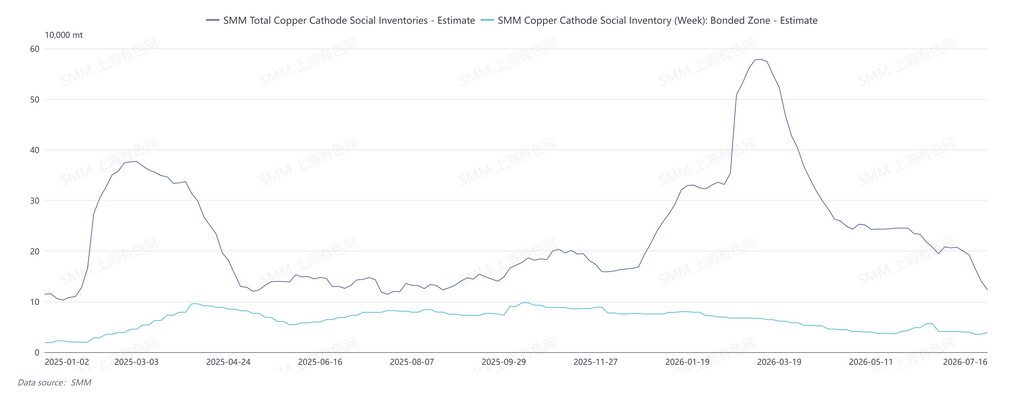

SMM에 따르면, 7월 16일 목요일 기준, 중국 보세구역 구리 재고는 7월 13일 대비 약 3,300톤 증가한 38,900톤을 기록했습니다. 상하이 보세 재고는 전주 대비 2,900톤 증가한 34,800톤, 광둥 보세 재고는 전주 대비 400톤 증가한 4,100톤입니다. 보세구역 재고는 재고 감소에서 재고 증가로 전환되었으며, 주로 창고 출고 감소 때문입니다.

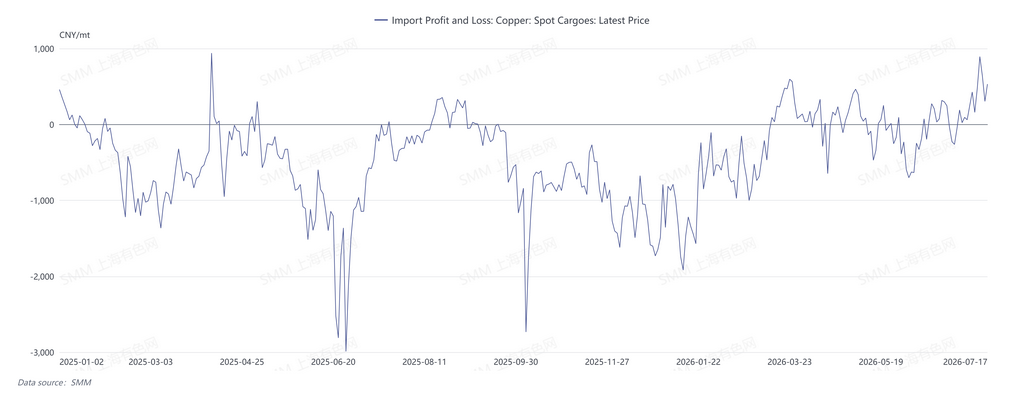

향후 전망으로, 북미 사이펀 효과와 비용 상승으로 타격을 입은 아프리카 생산으로 인해 당분간 시장은 공급 물량 타이트함을 반영하며 거래될 전망입니다. 하지만 최근 LME 취소된 창고증권이 눈에 띄게 증가한 점에 유의해야 합니다. 7월 15일 기준 LME 총 재고는 300,600톤으로 전기 대비 1,675톤 감소했고, 취소된 창고증권은 169,075톤으로 증가하여 취소 비율은 56.25%에 달합니다. SMM에 따르면, 현재 높은 프리미엄 속에서 이미 일부 물량이 중국으로 선적되고 있습니다. 이 공급 보충 물량과 실제 소비 수요를 고려할 때 하류 업체의 높은 프리미엄 흡수 능력에 주목해야 합니다.

![수입 동 정광 현물 거래 증가, TC 지속 악화 [SMM 동 정광 현물 주간 리뷰]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![전기동-구리 스크랩 가격차 2,000위안 이상 확대로, 차익 매수 거래가 주도 [SMM 분석]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)