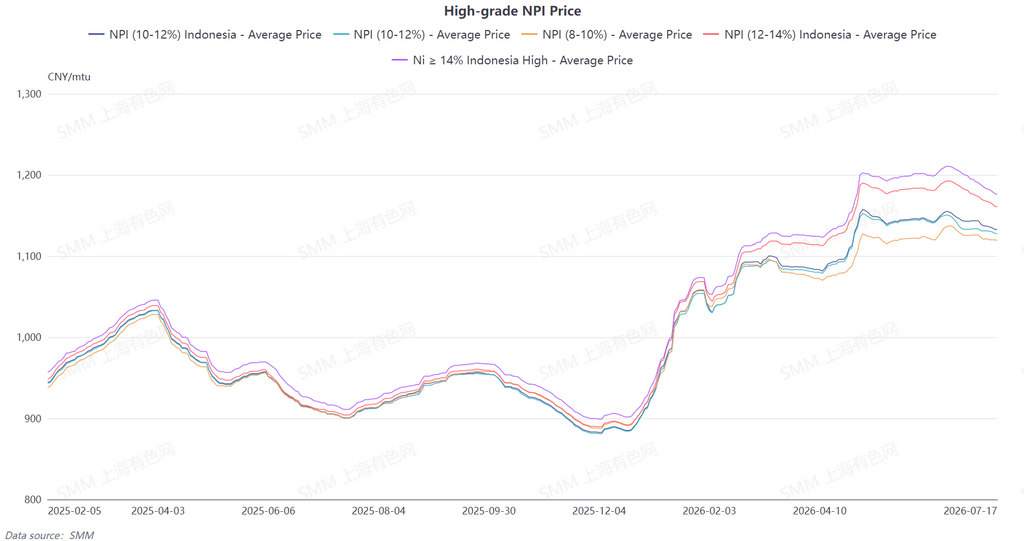

SMM 10~12% 고품질 NPI 평균 가격은 전주 대비 니켈 단위당 3.1위안 하락한 1,129.4위안/니켈 단위(공장 출하, 세금 포함)를 기록했으며, 인도네시아 NPI FOB 지수 평균 가격은 니켈 단위당 0.47달러 하락한 145.76달러/니켈 단위를 기록했습니다. 해당 주 동안 고품질 NPI 현물 시장은 수급 간 심각한 대립 상태를 유지했으며, 강세와 약세 기대감이 더욱 벌어졌습니다. 전반적인 거래 활동은 부진했고, 제철소의 일괄 고정가 구매는 나타나지 않았습니다.

수요 측면은 7월 스테인리스강 전통적 비수기의 지속적인 영향을 받았습니다. 최종 사용자 제품 가격의 약세는 NPI 가격에 직접적인 압력으로 작용했습니다. 한편, 강철 스크랩 가격의 여러 차례 하락은 용선 충전재로서의 대체 우위를 되살려 NPI 구매에 대한 경직적 수요를 분산시켰습니다. 하류 업체들은 대체로 약세 전망을 보유했으며, 심리적 구매 가격을 지속적으로 낮추었습니다. 대부분의 기업들은 자사 재고를 소모하며 적극적인 구매를 보류했고, 고가 화물에 대한 시장 수용도는 극히 낮았습니다. 공급 측면에서는 구조적 분화가 나타났으며, 단기적으로 현물 유통 화물의 공급이 일시적으로 긴축되었습니다. 여기에 제련 비용 지지가 더해져 대부분의 공급업체들은 가격 고수 의지를 강하게 보였으나, 일부 판매업체들은 선물 변동에 따라 견적을 조정했습니다.

한편, 대부분의 기업들은 평균 가격에 프리미엄을 더한 모델을 기준으로 견적을 제시했고, 고정가 제안은 거의 없었습니다. 많은 시장 참여자들은 불분명한 시장 흐름 속에서 직접 견적 제시를 중단했으며, 이에 따라 유효한 매도 의욕이 위축되었습니다. 최근 태풍 영향이 사라지면서 항구 집중 도착으로 현물 공급 긴축이 다소 완화되었고, 이에 따라 저가 수요가 증가하며 가격 중심이 소폭 하락했습니다. 그러나 선물 회복과 전체 생산이 아직 크게 회복되지 않은 사실이 현물 가격에 바닥 지지를 제공해 깊은 하락을 제한했습니다. 전반적으로 이번 주는 강세와 약세 요인이 균형을 이뤘으며, 상하류 간 심리적 가격 격차는 좁히기 어려운 상태를 유지했습니다. 시장은 계속해서 횡보 정체된 통합 패턴을 보이며 거래가 부진했습니다.

또한 시장 소식통에 따르면, 인도네시아 알루미늄 제련 가동 속도가 기대에 미치지 못할 가능성이 있어 2026년 하반기 고품질 NPI에 대한 전력 경쟁이 완화될 수 있다는 점도 주목할 만합니다.

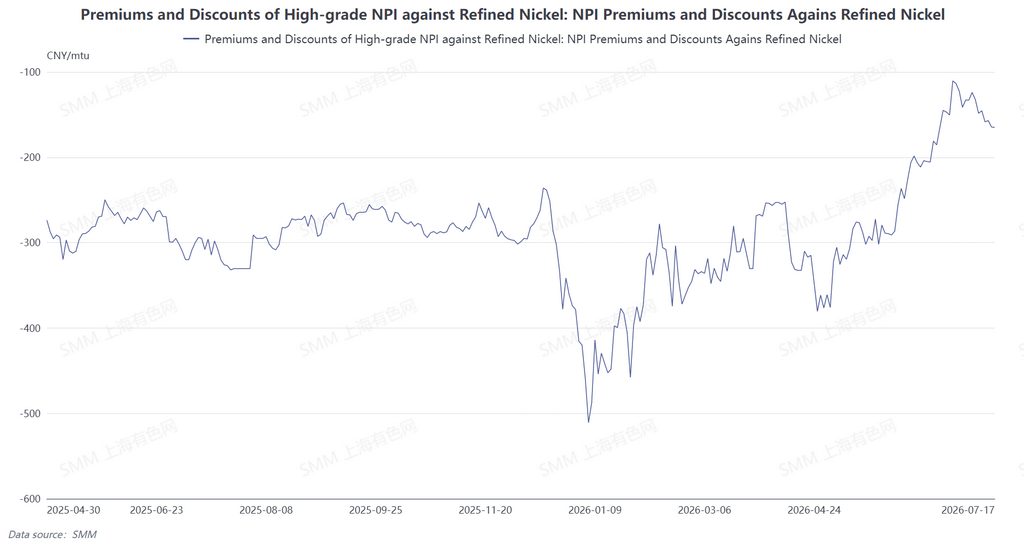

NPI를 고품질 니켈 매트로 전환하는 관점에서 볼 때, 이번 주 고품질 NPI와 정련 니켈 간 할인폭이 소폭 확대되었습니다. 가격 격차의 분화는 두 가격의 상반된 움직임에 의해 주도되었습니다. 이번 주 정련 니켈의 가격 중심이 다소 반등한 반면, 고품질 NPI는 스테인리스강 전통적 비수기의 지속적인 영향을 받아 하류 수요가 약세를 보였고, 제철소의 지속적인 가격 인하 압력으로 현물 가격은 하락세를 유지했습니다. 양자 간 격차는 더욱 벌어졌으며, 고품질 NPI 대비 정련 니켈 평균 할인폭은 소폭 확대된 니켈 단위당 158.1위안을 기록했습니다. 현재 고품질 NPI의 할인폭이 확대되었지만, 가격 격차가 아직 NPI를 고품질 니켈 매트로 전환하는 데 필요한 비용을 충당할 만큼 넓지 않아, 제련 라인을 대규모로 전환해 고품질 니켈 매트를 생산하는 것이 경제적으로 타당하지 않습니다. 단기적으로는 가격 격차에 의해 주도되는 고품질 NPI 전환이 발생하지 않을 것으로 예상됩니다.

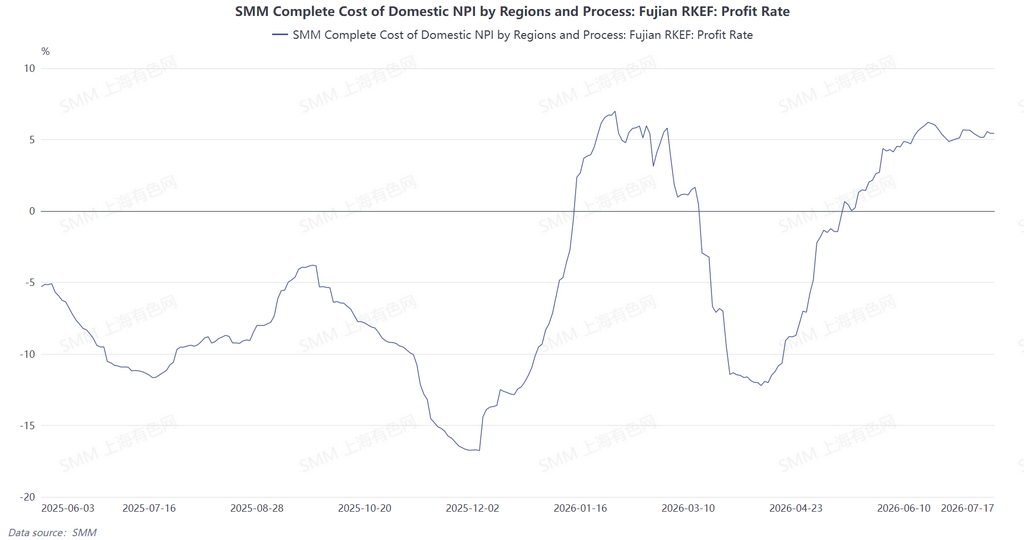

이번 주 국내 제련소의 니켈 광석 구매 가격은 대체로 안정세를 유지했고, 코크스 및 코킹탄과 같은 보조재 가격은 소폭 변동에 그쳐 전반적인 제련 비용은 큰 변화가 없었습니다. 그러나 스테인리스강 비수기의 지속적인 압력 아래 고품질 NPI의 시장 가격은 이번 주 하락세를 보였습니다. 생산 비용이 대체로 변하지 않은 가운데 국내 제련소들의 단위 이익 마진은 이에 따라 축소되었습니다. 인도네시아에서는 현지 니켈 광석 가격이 이번 주 반등해 원자재 측면의 비용 압력이 완화되었습니다. 원자재 비용 하락으로 현지 NPI 제련 마진이 다소 회복되었습니다. 향후 광석 가격이 계속 부진할 경우 인도네시아의 비용 압력은 더욱 완화될 수 있습니다.