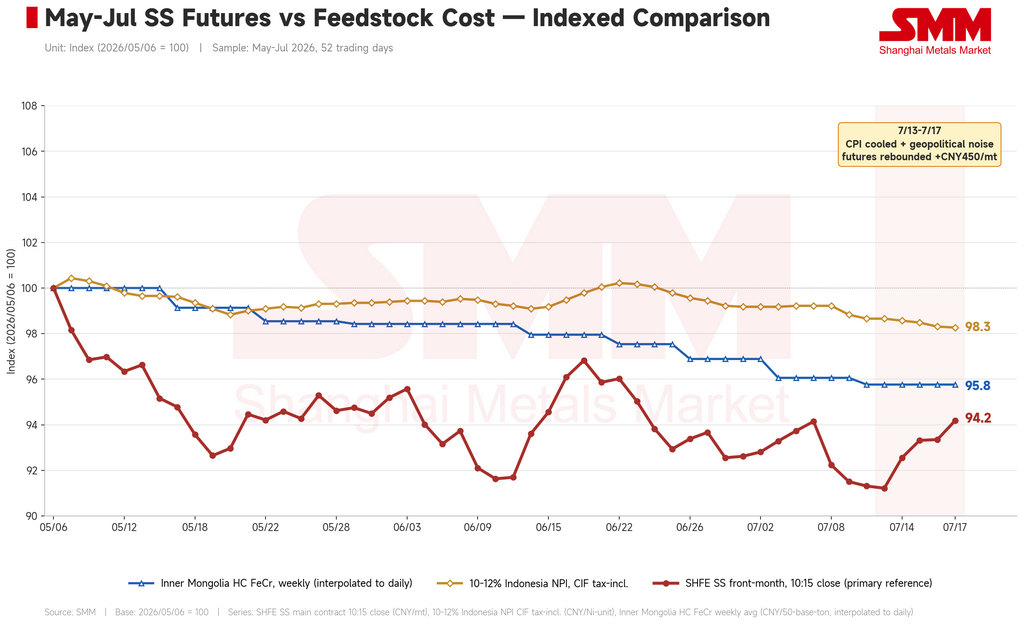

이번 주(7월 13~17일) 중국 스테인리스강 선물은 두 가지 순풍을 타고 하락세에서 반등했다. 미국 6월 CPI가 예상보다 낮게 발표되면서 인플레이션 기대치를 낮추고 시장 위험 선호심리를 높였고, 인도네시아 니켈광 공급 증가가 제한되어 원자재 부족이 지속, 비용 측면을 지지했다. 기준 계약은 7월 17일 금요일 톤당 14,795위안(약 2,185달러)으로 마감, 전주 금요일 톤당 14,345위안(약 2,119달러)에서 450위안(약 3.1%) 상승했다. 이번 주의 특징은 선물과 현물 간의 괴리였다. 선물은 거시 심리 개선에 힘입어 급등했지만, 현물 가격도 소폭 반등했으나 선물 계약 대비 상승폭은 훨씬 작았다.

거시경제 및 뉴스 측면에서 국내외 심리는 전반적으로 개선되었지만, 지정학적 혼란은 여전히 변수로 남았다. 해외에서는 미국 6월 CPI가 전년 동기 대비 3.5%로 둔화되고 전월 대비 0.4% 하락 — 6년 만의 첫 월간 하락 — 했으며, PPI는 전월 대비 0.3% 하락, 지난해 이후 첫 하락, 근원 PPI는 전년 동기 대비 4.7%로 둔화되었다. 전방위적인 물가 지표 둔화는 금리 인하 기대를 되살리고 위험 선호심리를 높였다. 그러나 연준 인사들은 공개 발언에서 신중한 태도를 유지했다. 케빈 워시 이사, 리사 쿡 이사, 존 윌리엄스 뉴욕 연은 총재 모두 인플레이션을 2% 목표로 지속적으로 회복해야 한다고 강조하며 즉각적인 완화 신호를 주지 않았다. 동시에 중동 긴장이 시장 심리를 반복적으로 교란시켰다 — 이란은 호르무즈 해협 봉쇄를 잠시 발표했고, 미국은 이란 항구 봉쇄와 20% 통행료 부과로 대응했으며 이후 긴장이 다시 완화되면서 — 유가와 전반적인 원자재 비용 기대치를 둘러싼 줄다리기가 이어졌다. 국내에서는 중국 경제가 성장 둔화에도 불구하고 회복력을 보였다. GDP는 2분기에 전년 동기 대비 4.3%, 상반기 4.7% 성장했고, 전국 전력 수요가 반복적으로 사상 최고치를 기록하며 전체 심리를 일부 뒷받침했다.

펀더멘털 측면에서는 재고 감소가 지속되고 현물 수요가 어느 정도 회복력을 보였다. SMM이 추적한 300계 스테인리스강 사회 재고는 이번 주 591,000톤으로, 전주 609,000톤에서 18,000톤 감소했다. 이는 전통적인 비수기임에도 의미 있는 감소폭으로, 재고 증가에 따른 단기 압력을 완화시켰다. 현물 가격이 버틴 세 가지 주요 이유: 첫째, 공급 도착 물량 제한 — 제강사들이 가격을 고수했고, 이번 주 태풍으로 물류가 차질을 빚어 신규 재료의 시장 도착 속도가 느려짐;둘째, 거래 심리 개선 — 선물 랠리가 저가 매수세를 부추겼고, 최종 수요자들이 재고 보충 수요를 일부 발현하면서 최근 몇 주간 거래 분위기가 눈에 띄게 개선됨;셋째, 지속되는 최종 수요자 신중론 — 시장이 여전히 전통적 계절적 비수기에 머물러 있고, 기초 수요가 전반적으로 부진하며, 랠리 후에는 가격이 오른 재료에 대한 매수 의지가 제한적이어서 관망 분위기가 여전히 현물의 선물 대비 상승 여력을 억제함.

원가와 공급 측면에서, 원자재 가격은 지속적으로 약세를 보여 제강사 수익성이 더욱 개선되었다. 인도네시아산 니켈선철(10~12% 등급 — 스테인리스강 생산에 사용되는 저급 페로-니켈 합금)은 이번 주 니켈 포인트당 1,132.5위안(약 167달러/포인트)에 거래되어, 1,137위안(약 168달러/포인트)에서 소폭 하락했는데, 제강사들이 낮은 매입 가격을 지속적으로 요구했기 때문이다. 이너몽골산 고탄소 페로크롬은 최근 호가 기준 50톤당 8,100위안(약 1,197달러)으로, 이전 8,125위안(약 1,200달러)에서 25위안 하락하여, 원자재 원가 기반이 꾸준히 낮아지고 있다. 반면 완제품 가격은 제강사의 가격 지지와 거래 개선에 힘입어 상승세를 보이며, 완제품과 원자재 간 스프레드가 확대되었다. 이는 스테인리스강 제련 마진을 직접적으로 끌어올려 업계 전반의 수익성을 더욱 강화하고, 생산 측면의 수익 압박을 완화하며, 현재 출하 일정에 일부 지지력을 제공했다 — 아직 공급이 위축될 조짐은 없다.

전반적으로, 중국 스테인리스강 선물은 이번 주 개선된 거시 심리와 현물 재고 감소에 힘입어 안정 및 반등했지만, 선물-현물 괴리율은 좁혀지지 않았다 — 선물 상승폭이 현물을 훨씬 앞질렀으며, 현물은 비수기 최종 수요자 수용 미약으로 억제되었다. 향후 중동 지정학적 요인이 주요 불확실성으로 남아 있으며, 사태가 더욱 확대될 경우 비용 측면 영향과 위험 선호 변화를 통해 선물 시장을 교란시킬 수 있다. 업계 측면에서는, 비수기 재고 감소가 지속될 수 있을지, 그리고 약한 수요 속에서 제강사들의 가격 고수 의지가 지속 가능한지 여부가 핵심 질문이다. SMM은 단기적으로 기준 계약이 완만한 강세 속에 박스권 흐름을 보이며, 현·선물 간 괴리는 지속될 것으로 예상한다. 업계 참여자들은 거시경제 요인으로 인한 선물 변동성을 냉정하게 바라보고, 비수기 현물 재고 소진의 실제 지속 가능성과 최종 수요자의 매수 심리 변화를 면밀히 추적하면서 안정적이고 위험 관리를 기반으로 한 운영 기조를 유지할 것을 권고받는다.