이번 주 철광석 선물은 횡보 강세를 보였습니다. DCE 거래량 최대 계약 I2609는 월요일 744.5위안/톤에 마감했으며, 화요일부터 서서히 상승하여 760위안/톤 선을 돌파했습니다. 이번 라운드 가격 강세의 핵심 동인은 뉴스에 따른 공급 차질에서 비롯되었지만, 펀더멘털 지지는 상대적으로 제한적이었습니다. 공급 측면에서는 BHP 포트헤들랜드 항만 파업이 예정대로 진행되어 약 8시간 동안 선적이 중단되었으며, 이로 인해 이번 주 호주 선적량이 약 200만 톤 감소할 것으로 예상됩니다. 한편, 장기 계약 협상이 해결되지 않아 SSF 항만 현물 인도가 제한되었고, 저품위 광석의 시장 유통이 크게 감소하여 특정 제품에 대한 공급 부족 우려가 간헐적으로 강화되었습니다. 그러나 수요 측면은 여전히 부진했습니다. 고로 정비 증가의 영향으로 용선 생산량이 계속 감소했으며, 전체 철광석 수요가 약화되어 가격 상승 여력을 제한했습니다.

차트: MMI 61% 항만 현물 지수

출처: SMM

이번 주 중국 철광석 정광 가격은 소폭 상승했습니다. 지역별로 보면, 허베이성 탕산, 첸안, 첸시에서는 1~5위안/톤 상승했고, 랴오닝 서부의 차오양, 베이퍄오, 젠핑에서는 1~5위안/톤 올랐으며, 중국 동부에서도 1~2위안/톤 상승했습니다. 허베이 탕산 지역의 철광석 정광 가격은 비교적 안정적이었으며, 품위 66% 건조 기준 공장도 가격(세금 포함)은 980~985위안/톤이었습니다. 이 지역은 강우 영향을 덜 받아 대부분 계획대로 생산을 계속했습니다. 청더 지역은 폭우로 인해 대부분의 채굴 및 선광 공장이 생산과 선적을 중단했으며, 특히 콴청의 피해가 심각해 전체 현물 유통이 거의 중단되었습니다. 현재 강우 영향이 적은 지역의 소수 생산업체만 정상 운영이 가능합니다. 다른 지역에서도 철광석 정광 공급이 비교적 타이트했습니다. 이번 주 중국 철광석 정광 가격은 소폭 상승했습니다.

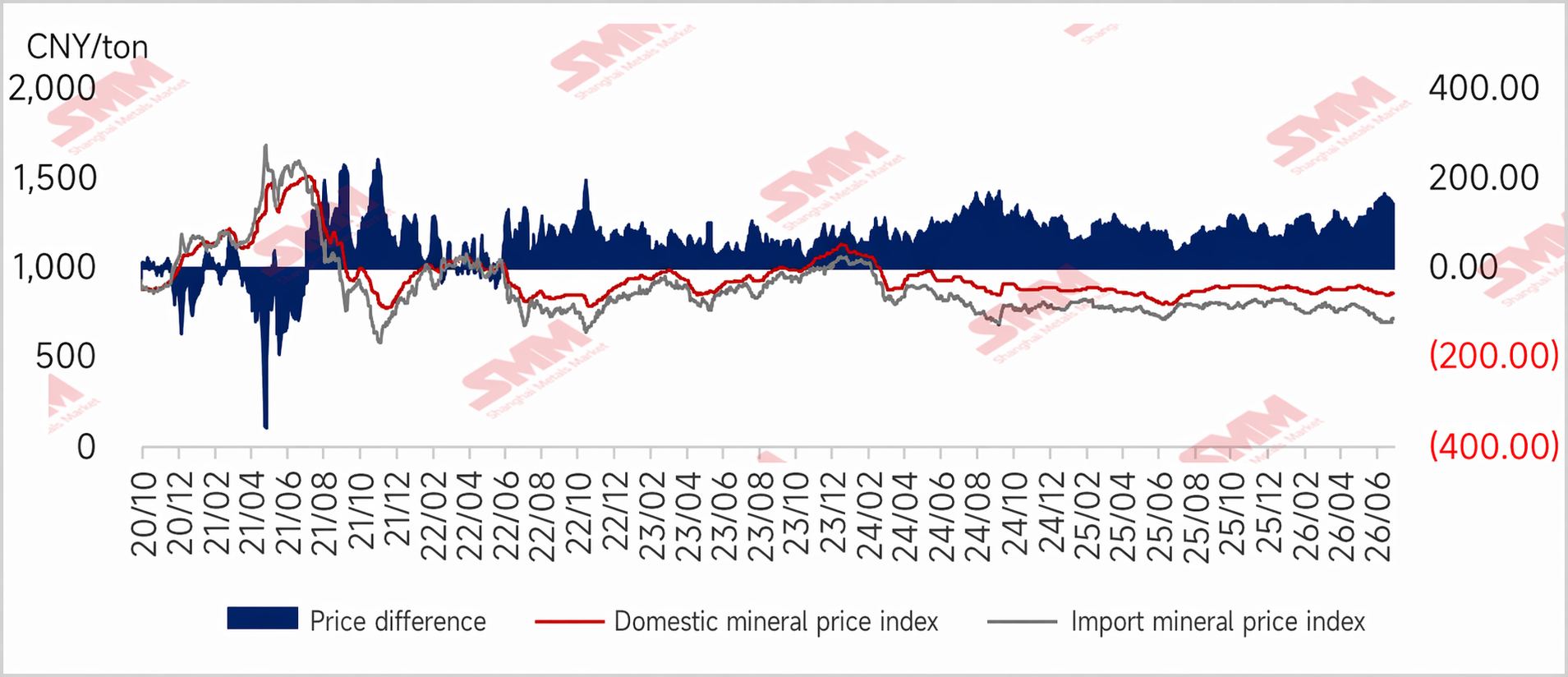

차트: 수입 광석 가격 강세, 국내-수입 광석 가격 차이 소폭 축소

다음 주 전망

수입 광석:

다음 주를 앞두고, 탕산의 환경 보호 관련 생산 제한 조치가 7월 중하순부터 점차 시행되었지만, 현재까지 고로와 압연 라인에 대한 실제 영향은 상대적으로 제한적입니다. 다음 주 제한이 더욱 강화되면 일부 제철소에서 임시 고로 수리를 계획할 수 있으며, 이 경우 용선 생산량이 추가로 감소할 여지가 있고 철광석 수요는 계속 압력을 받을 수 있습니다.

그러나 공급 측면과 비용 측면에서 여전히 일부 지지 요인이 있습니다. 한편으로는 SSF 항구 제한이 아직 완화되지 않았고 저품위 광석 유통이 여전히 타이트합니다. 다른 한편으로는 러시아-우크라이나 분쟁을 배경으로 우크라이나 정광 공급이 계속 줄어들고 있으며, 반복되는 미국-이란 지정학적 긴장이 더해져 이로 인해 철광석의 비용 하한이 간헐적으로 상승했습니다. 전반적으로 단기적으로 철광석 가격의 하락 여지는 제한적이며, 가격은 일정 범위 내에서 횡보세를 이어갈 것으로 예상됩니다. 향후 환경 보호에 따른 생산 제한의 실행, 용선 생산량의 미세한 변화, 그리고 원자재 공급에 대한 지정학적 요인의 추가 차질 등을 면밀히 주시해야 합니다.

국내 광석: 다음 주를 전망하면 국내 철광석 정광 공급은 여전히 타이트할 것으로 추정됩니다. 그러나 수요 측면에서는 현지 철강사의 용선 생산량이 감소할 것으로 예상되며, 국내 철광석 정광 가격 인하 요구가 비교적 강합니다. 그럼에도 불구하고 현재 시장 심리는 명백히 판매자에게 유리하며, 당분간 국내 철광석 정광 가격은 침체 상태를 유지할 것으로 예상됩니다.

![[알 야마마 스틸, 강 빌렛 프로젝트 진전]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)