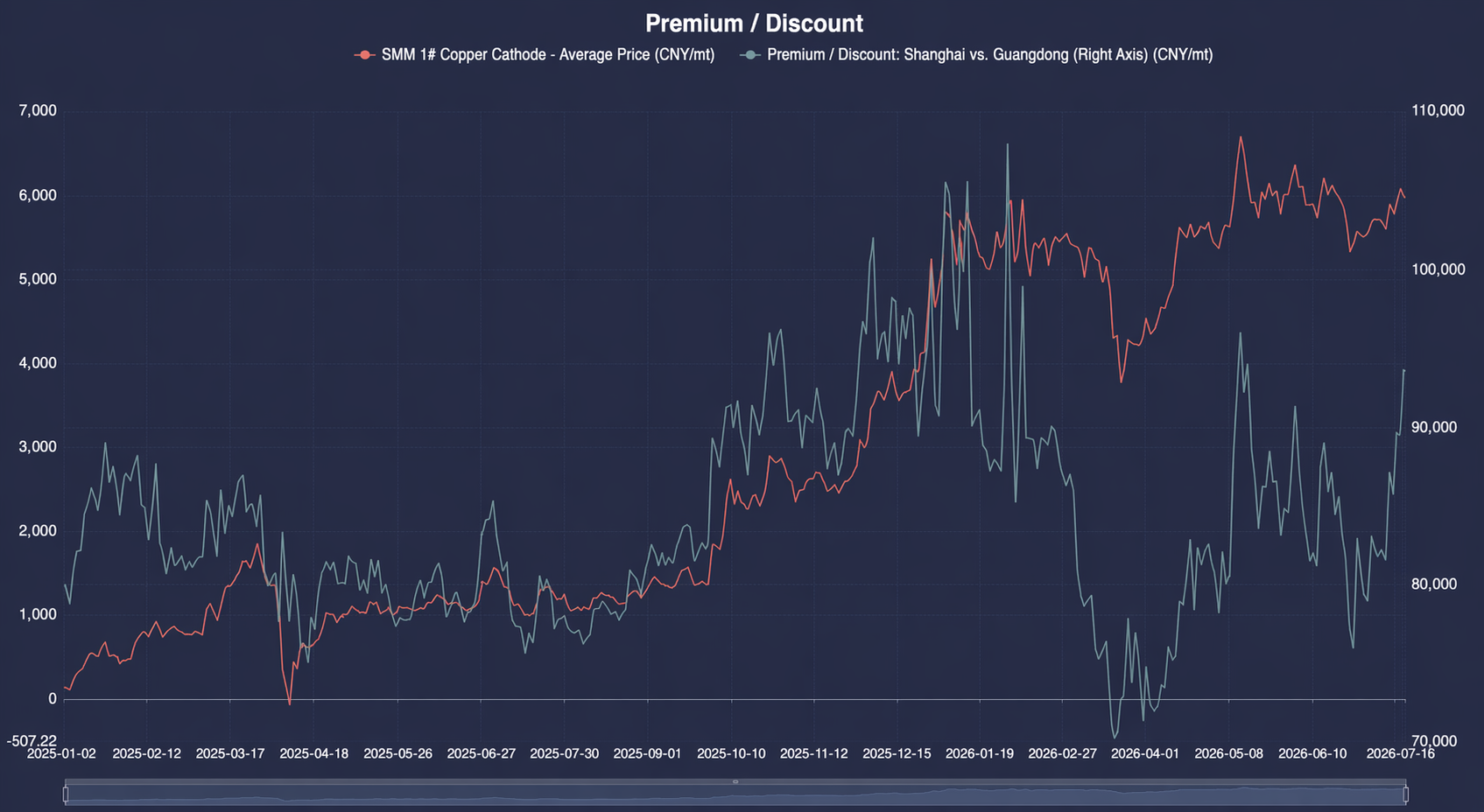

SMM 7월 16일 뉴스:

가장 활발하게 거래된 상하이선물거래소(SHFE) 구리 선물 계약이 주중 105,020위안/mt까지 급등하며, 주 초 대비 한 주 전체로 약 2,000위안/mt 상승했다. 그러나 동 스크랩은 규제 준수 비용이 뒷받침되면서 공급업체들이 가격을 고수하고 하락에 저항했다. 동 스크랩의 주간 가격 변동 폭은 1,000위안/mt 미만이었다. 전기동과 동 스크랩 간 가격 차이는 주 초 2,445위안/mt에서 3,923위안/mt로 확대되어, 전 주말 대비 2,200위안/mt 이상 증가했다. 이 스프레드 확대는 전적으로 전기동 가격의 일방적 상승에 기인했으며, 동 스크랩 가격의 하방 경직성은 이번 주 공급 측면의 핵심 특징이었다.

공급 측면은 2026년 이후 구조적 타이트한 패턴을 지속했으며, 두 가지 근본적인 요인에 의해 제약되었다. 첫째, 역송장 발행 규제 준수 요건: 장시, 후베이 등 중국 남부 지역의 규제 감독 여파가 가라앉지 않았고, 장쑤성 수양 등지의 송장 발행 한도가 여전히 제한적이어서 규정을 준수하고 세금 공제가 가능한 동 스크랩이 지속적으로 타이트하게 유지되었다. 둘째, 2025년 말 770호 문서를 통해 지방 불법 세금 환급이 폐지된 이후, 이전에 보조금에 의존했던 “떠돌이” 중소 동 스크랩 업체들이 시장에서 계속 퇴출되었다. 전반적인 가용 공급량은 전년 동기 대비 크게 위축되었다. 게다가 공급업체들은 대체로 “구리 가격이 100,000위안/mt를 돌파하기 전까지는 싸게 팔지 않는다”는 심리적 저항선을 유지했다. 주간 출하 속도는 구리 가격 변동과 밀접하게 연동되었다: 주 초 구리 가격이 하락 조정을 보일 때 판매 심리 지수는 2.37로 하락했고, 공급업체들은 전반적으로 판매를 보류하여 시장 공급이 줄어들었으며, 2차 동봉 제조업체들은 저가 원재료 확보에 어려움을 겪었다. 주 중반 구리 가격이 105,000위안/mt 위로 급등하자 공급업체들의 고정 가격 판매 의지가 높아져 판매 심리 지수는 2.48로 상승했다. 그러나 하공정 수요가 약한 비수기이고 고가 원재료에 대한 수용도가 낮아 출하량이 크게 증가하지 않았다. 대부분의 물량은 2차 동봉 제조업체들이 실제 생산 재고 확충을 위해서가 아니라, 원자재 매입과 선물 매도를 동시에 하는 헤지 전략을 통해 매입했다. 다수의 봉형강 업체들은 오전 장에서 당일 수요를 충당할 물량을 확보한 후, 더 높은 가격에 추격 매수하지 않고 호가를 중단했습니다. 주 후반으로 갈수록 구리 가격이 횡보 및 반락했고, 공급업체들은 다시 판매를 보류하는 태도로 전환해 시장 공급이 다시 축소되었습니다. 지역 간 격차는 계속됐습니다. 화남 지역의 컴플라이언스 비용 증가와 자금 회전 둔화로 인해, 베어 브라이트 동의 구매 가격은 북부 대비 톤당 400~600위안 낮았습니다. 동일 품목에 대한 이례적인 가격 괴리 현상이 지속되었고, 트레이더들은 여전히 낮은 재고와 빠른 회전 전략을 유지하며 가격 상승을 예상한 재고 축적에 나서지 않았습니다. 2주 이상으로 늘어진 결제금 회수 기간 문제도 여전히 해결되지 않아, 공급의 탄력적인 해소를 더욱 제한했습니다. 수요 측면은 전반적으로 약세였습니다. 재생 동봉 및 고철 유래 동 제련 업체 모두 고온 비수기에 신규 주문이 제한적이었고, 추가적인 구리 가격 하락 기대감이 겹치면서 구매는 주로 헷지 목적의 거래와 필수적인 재고 보충에 그쳤습니다. 주중 음극-고철 스프레드가 톤당 3,900위안을 상회하는 급등이 있었음에도, 대규모 생산을 위한 재고 확보는 일어나지 않았습니다. 최종 수요처인 전선·케이블 업체들의 강한 관망 심리는 지속됐으며, 최소한의 생산 유지에 필요한 만큼만 구매가 이루어졌습니다. 한 주간 구리 스크랩 거래는 대체로 구리 가격 변동과 헷지 수요에 의해 주도되었을 뿐, 추세적인 거래량 증가는 없었습니다.

향후 구리 가격이 105,000위안에서 안정되고, 전기동과 고철 간 가격 차이가 3,000위안을 상회하는 수준이 지속될 경우, 차익 거래 수요가 구리 스크랩 유통을 계속 뒷받침할 수 있습니다. 그러나 역발행 세금계산서 규정이 여전히 불명확하고 비수기 주문 부진이 지속된다면, 공급 측면의 구조적 타이트함과 수요 측면의 취약한 실수요가 계속 상쇄되어 거래량이 추세적인 돌파를 이루기는 어려울 것입니다.