2026년 상반기 LFP 양극재 시장의 핵심 모순은 단순한 수급 관계 변화를 넘어, 비용 압력 전가와 산업 사슬 전반의 이익 재분배가 위에서 아래로 진행되는 심층 게임이었다.

이 게임의 발단은 유황이었다. 인산철 생산의 핵심 원료인 유황 가격이 지속적으로 상승하면서 연쇄 반응이 촉발되었다. SMM 가격 데이터에 따르면 인산철 평균 가격은 2025년 말 톤당 약 1만 위안에서 2026년 6월 톤당 1만 4,500위안으로 40% 이상 급등했다. 인산철은 LFP 가공비의 핵심 구성 요소로, 가격 상승이 양극재 생산 원가를 직접적으로 끌어올렸다. 그러나 비용 상승분을 위로 전가하는 경로는 순탄치 않았으며, 대부분의 배터리 제조사가 가격 인상을 받아들이는 데 더뎠기 때문에 소재 업체들은 “원가는 오르는데 판가는 제자리”라는 수동적인 상황에 갇혔다.

이러한 궁지가 상반기 내내 반복되면서 LFP 기업들의 거의 보편적인 운영 과제로 자리 잡았다. 이러한 비용 충격을 견디는 능력은 현저히 달랐으며, 핵심은 고객 구조에 있었다. 주요 배터리 생산업체와 긴밀한 구속력 있는 관계를 맺은 기업일수록 협상력이 강하고 비용 변동 시 대응 여지가 컸다. 고객의 질이 단기 수익성이나 손실을 좌우하는 핵심 변수로 떠오르고 있었다.

4~5월에 전환점이 찾아왔다. 일부 선도 및 중견 배터리 셀 제조사들이 원재료 가격 연동 정산 방식을 받아들이기 시작했고, 모든 계약에서 SMM의 월간 평균 인산철 가격을 정산 기준으로 사용하는 계약을 체결했다. 이러한 변화가 아직 업계 전체로 확대되지는 않았지만, 특정 고객을 둔 일부 LFP 기업들에게는 숨통을 트여주었고, 향후 정산 모델의 전면적인 조정을 위한 돌파구를 마련해 주었다.

비용 게임 너머로, 업계의 전체 물량은 계속해서 빠르게 확대되었다. 중국의 LFP 양극재 총생산량은 상반기 262.9만 톤에 달해 전년 동기 대비 약 67% 증가했으며, 중국 외 지역의 총생산량은 2.8만 톤으로 전년 동기 대비 약 2배 늘었다. 에너지 저장 수요는 여전히 견조했고, 해외 전기차 시장이 성장에 기여했으며, 중국의 상용차 부문도 안정적인 실적을 보였다. 고밀도화 소재의 수급 격차는 지속되었으며, 4세대 소재는 여전히 비교적 타이트한 양상을 보였고 5세대 소재는 소량 공급을 달성했다. 해외 생산능력은 무에서 시작되었고, 공정 경로는 일부 전진과 후퇴를 보였으며, 업계는 압박 속에서도 기술 반복과 생산능력 확장의 모멘텀을 유지했습니다. 본 고는 '비용 전가 및 정산 게임'을 중심 줄기로 하여, 2026년 상반기 LFP 시장의 가격 변동, 수급 패턴, 제품 발전, 경쟁 구도를 체계적으로 검토하고, 하반기 시장 방향에 대한 판단을 제시합니다.

공급 측면: 생산 및 생산능력

2026년 상반기 중국의 총 LFP 양극재 생산량은 약 262.9만 톤에 달했으며, 전년 동기 대비 약 67% 증가했습니다. 월별 추이로 보면, 춘절로 인해 2월에 소폭 감소한 것을 제외하고는 다른 달에는 생산량이 매월 증가했으며, 6월 생산량만 50.2만 톤에 달해 사상 최고치를 기록했습니다. 중국 외 지역의 총 LFP 양극재 생산량은 2.8만 톤에 달했으며, 전년 동기 대비 약 2배 증가했습니다. 주요 프로젝트 진행 상황을 보면, 인도네시아 기지는 양산에 돌입했으며, 일본, 한국, 유럽, 미국의 일부 양극재 공장들도 시운전 혹은 소량 생산 단계에 있습니다. 그러나 중국 외 지역의 양극재 공장들은 제품 완성도, 원가 관리, 고객 검증 측면에서 여전히 중국 기업에 크게 뒤쳐져 있어, 단기적으로 중국의 LFP 수출을 실질적으로 대체하기는 어렵습니다.

생산능력 측면에서는, 6월 말 기준 중국의 총 LFP 생산능력은 연간 약 800만 톤에 달했으며, 이는 2025년 말 600만 톤 이상에서 크게 증가한 수치입니다. 신규 생산능력은 주로 윈난, 구이저우, 쓰촨 등 전통적인 우세 지역에 집중되어 있습니다. 상위 기업들의 확장은 비교적 합리적으로 이루어졌으며, 모두 풀 가동에 도달했습니다.2026년 말까지 업계 총 생산능력은 연간 약 1,100만 톤에 이를 것으로 예상됩니다.유의할 점은, 생산능력 통계에 상당한 비중의 '좀비 생산능력'이 포함되어 있다는 것입니다. 이러한 생산능력은 환경 기준 미달, 노후화된 생산 라인, 기술적 병목 현상으로 인해 장기간 정상 가동이 불가능하며, 실제 유효 생산능력은 명목상 생산능력에 크게 못 미칩니다. 산업이 직면한 과제는 총체적 과잉 생산이 아니라, 효과적인 고급 생산능력 부족과 저효율 범용 생산능력 과잉의 공존입니다. 중국 외 지역의 LFP 양극재 생산은 2026년 상반기에 큰 진전을 이루었습니다.중국 외 지역의 생산능력은 2025년 연간 3만 톤에서 약 15만 톤으로 증가했으며, 주로 인도네시아에 집중되었습니다. 주요 프로젝트 진행 상황을 보면, 인도네시아 기지는 양산 단계에 진입했고 일본, 한국, 유럽, 미국의 일부 양극재 공장도 시운전 또는 소량 생산 단계에 있습니다. 그러나 중국 외 지역 양극재 공장은 제품 성숙도, 원가 관리, 고객 검증 측면에서 여전히 중국 기업에 크게 뒤처져 있어, 단기적으로 중국의 LFP 수출을 실질적으로 대체하기는 어렵습니다.

수요 측면: 최종 시장의 차별화가 뚜렷합니다.

2026년 상반기 중국의 LFP 배터리 셀 총 생산량은 약 10억 3,100만 GWh로, 전년 동기 대비 77% 증가했습니다. 글로벌 LFP 배터리 셀 총 생산량은 약 1,052GWh였으며, 중국 외 지역의 LFP 배터리 셀은 주로 미국, 태국 등에 집중되었습니다. 최종 사용 분야별로 보면, 2026년 상반기 성장 동력은 크게 에너지 저장, 상용차, 해외 전기차 시장 세 곳에서 비롯되었습니다.

에너지 저장 시장은 가장 큰 성장 동력이었습니다. AI 컴퓨팅 수요 확대에 따른 전력 인프라 관련 에너지 저장 수요, 해외 각국의 에너지 저장 정책 집중 시행, 중국 각 지방의 지속적인 에너지 저장 프로젝트 지원이 ESS 배터리 셀 생산량의 큰 증가를 이끌었습니다. 배터리 제조사들은 또한 대형 배터리 셀 제품에 대한 포석을 가속화했으며, 314Ah에서 587Ah, 588Ah, 그리고 600Ah 이상으로의 전환은 GWh당 양극재 수요를 더욱 증가시키는 동시에 고압축밀도 소재에 대한 수요 증가를 뚜렷하게 견인했습니다.

해외 전기차 시장은 좋은 성과를 보였습니다. 신에너지차 보급률이 이미 높은 수준에 도달하여 성장이 둔화된 중국 시장과 달리, 해외 신에너지차 보급률은 여전히 낮아 성장 여력이 상당합니다. 상반기 해외 자동차 판매가 점차 개선되면서 LFP 동력 배터리의 수출 수요 증가를 이끌었습니다.

중국 전기차 시장의 성장세는 상대적으로 완만했습니다. 국내 승용차 시장은 재고 경쟁 단계에 접어들었고, 보급률의 성장 기울기가 둔화되면서 전력 부문 양극재 성장은 주로 차량 배터리 용량 증가에 의해 주도되고 있다. 그러나 상용차 부문은 비교적 양호한 성과를 보였으며, 상용차에서 LFP 장착 비율이 계속 상승하고 차량 배터리 용량 증가가 고압착 밀도 양극재에 대한 업계 수요를 더욱 견인했다.

제품 및 기술: 고압착 밀도는 여전히 타이트, 공정 경로 전환

2026년 상반기 제품 구조 측면에서 제품 세대 간 격차가 더욱 심화되었다. 공통된 비용 압력 하에서 고압착 밀도 소재가 일반 제품 대비 누리는 프리미엄이 더욱 두드러졌다.

2세대 및 2.5세대 제품 생산 비중은 약 21%를 차지했으며, 이 분야에는 많은 생산업체가 있어 경쟁이 가장 치열하고 가공비가 대부분 기업의 현금 비용선 아래로 떨어져 전반적으로 적자 상태다. 3세대 제품은 여전히 주류였으며, 생산 비중은 약 43%로 작년 상반기 대비 소폭 하락했고, 수익성도 낙관적이지 않아 원가 관리가 우수한 소수 기업(예: 통합형 기업 또는 저가 외주 가공을 채택한 기업)만이 미미한 이익을 유지할 수 있었다. 3.5세대 제품 생산 비중은 약 21%였으며, 생산업체 수는 제한적이지만 전년 대비 비중이 크게 상승했다. 가공비 수준은 일반 제품보다 현저히 높아 플러스 이익을 실현할 수 있었다. 4세대 제품 생산 비중은 약 15%였으며, 전년 대비 크게 증가했지만 수급 상황은 타이트했다. 안정적인 대량 공급이 가능한 4세대 제품 기업 수는 한 자릿수에 머물렀고, 대형 셀 및 고에너지 밀도 제품에 대한 하류 배터리 셀 제조사의 수요 증가로 4세대 소재의 가격 협상력이 꾸준히 강화되어 가공비 협상에서 더 큰 지렛대를 확보했다. 5세대 제품의 경우, 일부 기업이 상반기에 소규모 공급을 달성하여 고압착 밀도 LFP의 기술 한계가 지속적으로 상향되고 있으며, 하반기에는 출하량 증가가 예상된다.

가격: 탄산리튬이 절대 소재 가격 주도, 원가 상승으로 가공비 급등

절대 소재 가격은 탄산리튬 추세를 따름:

2026년 상반기 LFP 양극재의 절대 가격은 전반적으로 탄산리튬 가격 등락을 추종했습니다. 연초 탄산리튬 가격은 약 11만 9,500위안/톤, 6월 말 15만 6,500위안/톤으로 마감했으며, 기간 중 최고 20만 500위안/톤까지 상승하는 등 전체적인 상승세를 보였습니다. 이 영향으로 LFP 소재 평균 가격도 상승세를 나타냈으며, 상반기 LFP 가격은 낮게는 4만 5,000위안/톤, 높게는 6만 6,000위안/톤을 기록했습니다.

가공비: 비용 증가로 큰 폭 상승:

절대 소재 가격이 탄산리튬 변동을 추종한 것과 달리, 가공비는 상반기 독자적인 상승 곡선을 그렸습니다. 핵심 동인은 유황 가격 급등으로 인한 전방위적인 원자재 가격 상승입니다. 가공비에서 가장 큰 비중을 차지하는 인산철 가격은 2025년 말 약 1만 위안/톤에서 6월에는 1만 4,500위안/톤까지 상승하여 누적 상승률이 40%를 넘었습니다. 지속적인 유황 가격 상승이 이번 인산철 가격 인상의 근본 원인이며, 타이트한 수급 관계가 보조적 역할을 했습니다. 상승 모멘텀은 상반기 내내 이어졌고 아직 둔화 조짐은 없습니다.

이러한 비용 상승에 힘입어 LFP 가공비는 여러 차례 인상되었습니다. 6월 말 기준: 3세대 제품 가공비는 일제히 1만 9,000위안/톤 수준을 돌파했으며, 연초 대비 큰 폭으로 상승했고, 일부 업체는 우량 고객사에 더 높은 가격을 제시하기도 합니다. 이중 소결 제품(3.5세대, 4세대, 5세대)의 가공비는 이미 2만 위안/톤을 넘어섰으며, 고압축 밀도 제품의 기술 프리미엄이 가공비에 완전히 반영되고 있음을 보여줍니다.

단계별로 보면, 가공비 상승은 단기간에 이루어지지 않았습니다. 1분기 말에서 2분기 초에 걸쳐 소재 업체들이 잇달아 가격 인상 협상을 시작했으나, 전지 업체별 수용도 차이로 실제 인상 폭은 "단계적, 고객별, 제품별"과 같은 점진적 특성을 보였습니다. “고압착밀도 제품은 타이트한 수급 밸런스라는 구조적 이점을 바탕으로 가장 원활하게 가격 인상이 이루어졌으며, 기존 3세대 제품이 그 뒤를 이었고, 2세대 제품은 가격 인상이 가장 어려워 상승 폭도 상대적으로 제한적이었다.

고정 가격 모델의 난관과 연동 결제의 돌파구

이번 라운드의 가공비 인상 과정은 전통적인 가격 결정 모델의 뿌리 깊은 문제점도 드러냈다.

오랫동안 LFP 가공비는 ‘고정 가격’ 방식, 즉 합의된 기간 동안 일정 가공비 금액을 확정하는 형태로 결정되어 왔다. 원자재 가격이 안정된 환경에서는 이 방식이 간단하고 효율적이지만, 인산철 등 원자재 가격이 급등락하면 그 단점이 고스란히 드러난다. 원자재 가격 상승 시 소재 공장은 비용 상승분을 적시에 하류로 전가하지 못하고, 원자재 가격 하락 시 배터리 공장은 비용 감소 혜택을 누리기 어려워 상·하류 간 이익 분배에 유연성이 부족해진다.

2026년 상반기 ‘황→인산철’ 가격 체인의 급등이 바로 이 모순을 전면에 부각시켰다. 인산철 조달 측면에서 소재 공장은 오르는 현금 비용을 떠안아야 했고, 판매 측면에서는 고정된 가공비에 발목이 잡혀 가격 인상 협상이 지연되고 어려워지면서 손실이 확대된 것이다.

이런 난관은 업계에 냉철한 인식을 심어주었다. 산업의 장기적이고 건강한 발전을 보장하려면 LFP 기업들이 인산철 등 핵심 원자재에 연동된 결제 메커니즘을 구축해야 한다는 점이다. 가공비를 ‘인산철 원자재 비용 + 고정 가공 프리미엄’으로 분리하고, 인산철 부분은 시장 가격에 연동해 매월 조정하는 방식이다. 이를 통해 원자재 가격 상승 시 소재 공장이 비용 부담을 신속히 전가하고, 하락 시에는 하류로 혜택을 전달함으로써 상·하류 간 위험과 이익을 합리적으로 배분할 수 있다.

상반기 동안 이 모델의 도입은 중대한 진전을 이루었다. 일부 선두 배터리 셀 제조사들이 원자재 가격 연동 정산 방식을 선제적으로 수용했고, 이후 다수의 중소형 셀 제조사들도 이를 받아들였다. 이들 셀 제조사의 적극적인 자세 덕분에 이들과 협력 관계인 LFP 기업들은 일부 고객에 대해 시의적절한 원가 전가를 실현할 수 있었고, 소중한 숨 고를 여유를 얻었다. 비록 대다수 1, 2차 배터리 공장들은 여전히 전통적인 고정가 협상 모델을 바꾸지 않고 있으나, 연동 정산 방식이 전무에서 유로로의 돌파구를 마련한 것은 향후 업계 정산 메커니즘의 체계적 최적화를 위한 중요한 진입로를 열어준 셈이다.

기업 경쟁 구도:

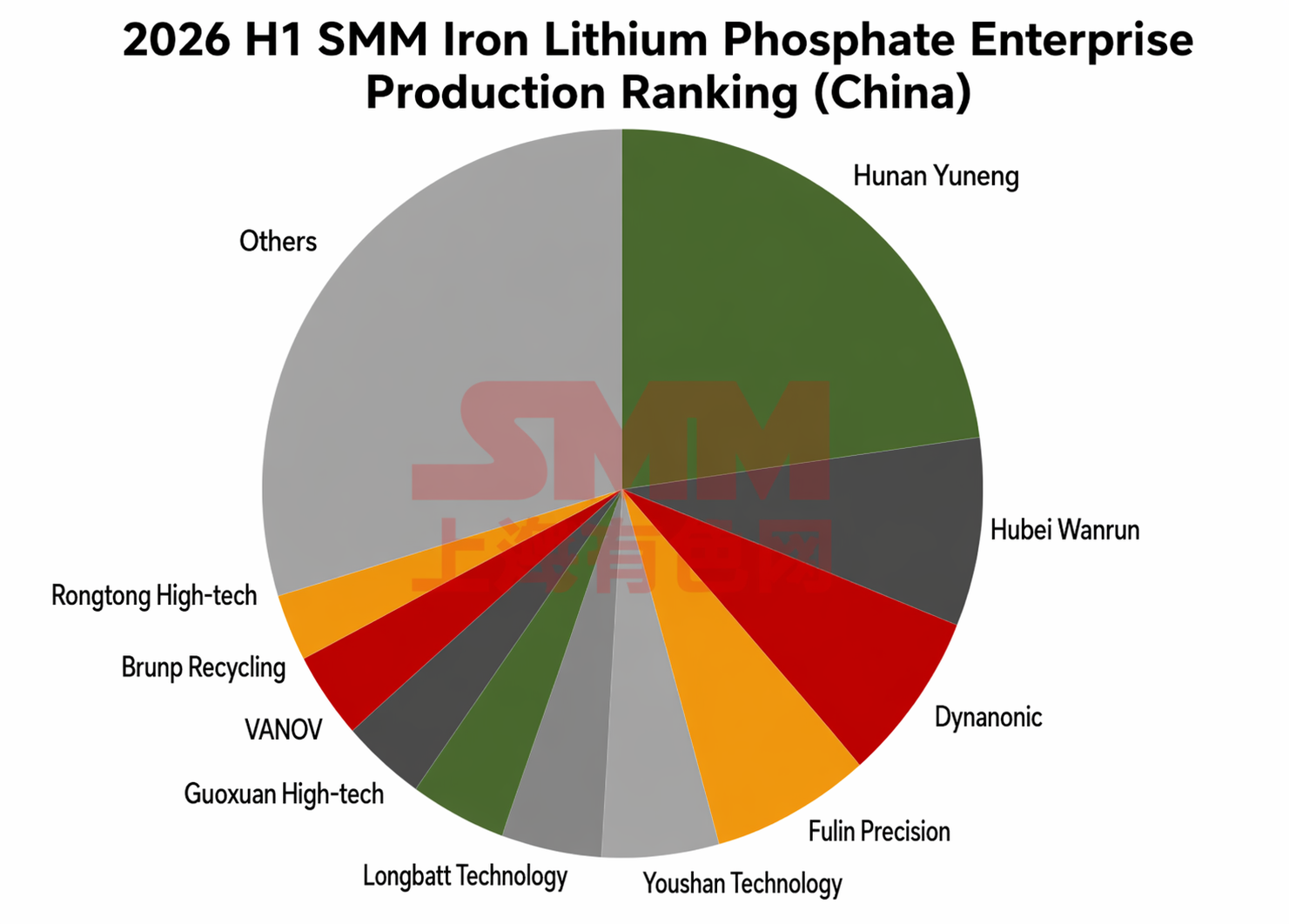

2026년 상반기 LFP 양극재 기업의 생산량 순위는 2025년과 비교해 일부 변동이 있었다. 변하지 않은 점은 후난 윤넝(Hunan Yuneng)이 여전히 업계 1위를 굳건히 지키고 있고, 후베이 완룬(Hubei Wanrun)과 더팡나노(Dynanonic)가 상위 3위권을 유지했으며, 여우산 테크놀로지(Youshan Technology)와 푸린성화(Fulin ShengHua)가 5위권을 유지하며 업계의 안정적 선두 주자로 자리매김했다는 점이다. 변동은 주로 5위 이후의 순위에서 나타났으며, 자세한 내용은 다음과 같다(참고: 국내 생산량 기준):

상반기 산업 집중도와 관련해서는, CR5가 약 51%에 달했고, CR10은 약 70%로, 둘 모두 2025년 대비 하락했다. 그러나 전반적으로 선두권 집중도는 비교적 높은 수준을 유지했으며, 기술력, 고객 관계, 규모의 경제 측면에서 선두 기업의 우위는 여전히 뚜렷하다. 또한 일부 3, 4차 기업들은 차별화된 제품 포지셔닝이나 지역 시장 개척을 통해 일정 수준의 시장 점유율을 확보했다.

하지만 해외 LFP 기업 순위에서는 Lopal이 규모 면에서 압도적인 1위를 차지했다.

수출입 부문에서는 2026년 상반기 중국의 LFP 양극재 수출이 지속적으로 증가했다. 1월부터 6월까지의 누적 수출량은 약 40만 톤에 달했으며, 전년 동기 대비 약 5.6배 증가했다. 주요 수출 대상국은 미국, 태국, 베트남, 유럽이며, 일부 배터리 공장의 해외 생산기지는 여전히 중국산 LFP 소재에 대한 의존도가 높은 상황이다.

2026년 하반기 전망: 비용 경쟁 지속, 연동 촉진이 관건

2026년 하반기를 바라보면, LFP 시장은 전체 물량이 지속 성장하는 동시에 비용 전가와 정산 모델을 둘러싼 경쟁이 더욱 심화될 전망이다.

수요 측면에서, 에너지 저장 부문 성장의 확실성이 가장 높다. 전통적인 9~10월 성수기와 중국 내외 ESS 프로젝트의 연말 계통 연계 수요가 더해져, ESS 배터리 셀 생산의 전월 대비 증가세를 계속 뒷받침할 전망이다. 해외 전기차 시장은 낮은 보급률과 정책 지원에 힘입어 수요가 성장 추세를 이어갈 것으로 예상된다. 중국의 승용차 시장은 성장 잠재력이 제한적이지만, 상용차와 차량 배터리 용량 증가는 여전히 긍정적인 증가분을 제공할 것이다. 이를 종합하면, 2026년 연간 중국의 LFP 양극재 총 생산량은 약 620만 톤에 달할 전망이며, 전년 대비 빠른 증가 속도를 유지할 것이다.

비용 및 가격 측면에서, 유황 가격은 단기적으로 하락할 가능성이 낮고, 신규 인산철 생산능력 추가가 제한적이어서 전체 수급 균형이 비교적 타이트하게 유지될 전망이다. 인산철 가격은 높은 수준을 유지할 가능성이 매우 크다. 연동 정산 촉진의 진전 상황이 하반기 업계 관심의 핵심 변수가 될 것이다. 현재 일부 선도 배터리 공장과 중소형 배터리 셀 제조사들은 이미 이 모델을 수용했으며, 하반기에 더 많은 1, 2차 배터리 공장이 동참할 경우 업계 전반의 비용 전가 효율성이 크게 향상될 것이다. 반대로, 촉진 진전이 기대에 미치지 못하면 소재 공장의 수익성 압박이 지속되거나 심지어 강화될 수 있다. 원자재 가격 변동성이 심화되는 배경 속에서, 전통적인 고정 가격 모델은 업계의 요구를 충족하기 점점 더 어려워지고 있다. 인산철과 같은 핵심 원자재에 연동된 정산 메커니즘을 구축하는 것은 업계의 장기적이고 건전하며 안정적 발전을 위한 시급한 과제가 되었다.

제품 구조 측면에서, 고압밀도 소재의 수급 격차는 하반기에도 크게 좁혀지지 않을 것으로 예상된다. 4세대 제품은 계속 공급 부족 상태를 유지할 것이며, 5세대 제품은 하반기에 더 많은 대량 공급을 실현할 것으로 전망된다. 일반 2세대 제품의 생산은 더욱 위축될 것으로 예상되며, 일부 기업은 손실을 줄이기 위해 자발적 감산에 나설 가능성도 있다. 반면 3세대 제품은 일반 제품군 내 주류 경쟁 품목으로 부상할 전망이다. 고압축밀도 제품의 프리미엄 가격 결정력과 우수한 비용 전가 효율성은 계속해서 기업 수익성의 핵심 보장 요소로 작용할 것이다.

생산능력 합리화 측면에서 업계에는 이미 상당한 좀비 생산능력과 노후 생산능력이 존재하며, 총 규모는 약 65만 톤에 달한다. 기술적 우위가 없고 고객 구조가 동질적인 일반 생산능력은 더 큰 생존 압력에 직면할 것이다. 기술이 성숙하고 안정적인 고객 기반을 확보한 기업의 경우, M&A나 위탁 가공 방식을 통해 기존 "좀비 생산능력"을 재활성화할 가능성이 커지고 있으며, 이는 신규 설비 구축보다 경제성이 더 나을 수 있다.

요약하면, 2026년 하반기 LFP 시장은 전체적인 성장과 비용 협상이 병행되는 역학 관계에 직면할 것이다. 연동 정산 모델 도입 속도가 업계의 수익 회복 리듬을 크게 좌우할 것이다. 고압축밀도 제품은 상대적으로 양호한 수익성을 계속 누릴 것으로 예상되는 반면, 일반 제품의 가격 및 수익 압박은 지속될 전망이다. 업계는 양적 팽창에서 질적 경쟁으로 전환되는 중대한 기로에 서 있으며, 비용 통제 역량, 고객 품질, 기술 혁신 속도가 기업의 최종 향방을 결정할 것이다.

SMM New Energy Research Team

SMM New Energy Research Team

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[SMM 분석] 6월, 양극재의 높은 종합 원가가 가격 중심의 상향 이동을 뒷받침했다.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM 분석] 원자재 측 압박 속 하락, 흑연화 비용 급등, 6월 음극재 비용 고공 유지](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[SMM 분석] 기대 vs 펀더멘털: 2026년 상반기 소프트 볼래틀 코발트, 재고 감소분이 급증하는 2차 코발트로 상쇄](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)