I. 상반기 시장 동향

공급 측면: 전년 대비 가동률 하락, 춘절 연휴 연장으로 생산 능력 제약

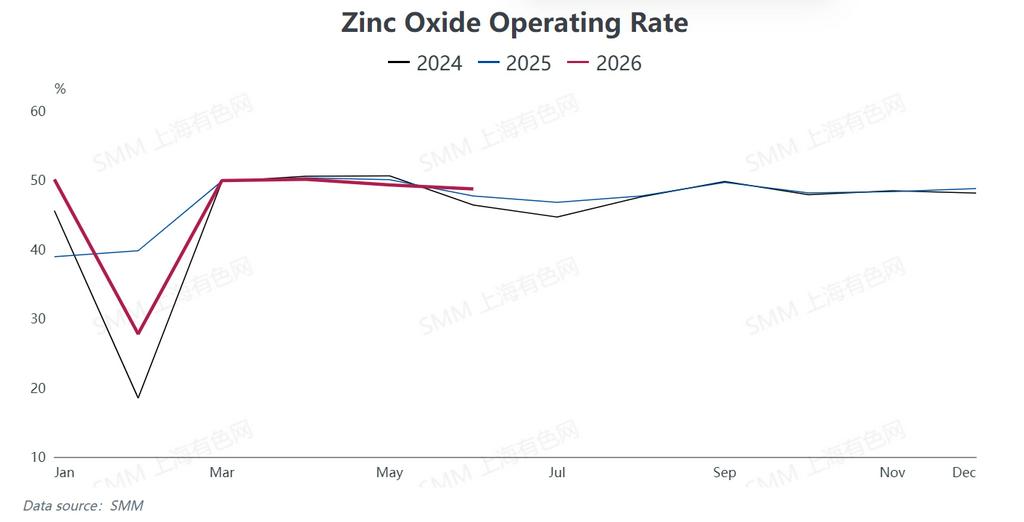

2026년 상반기 산화아연 업계의 전반적 공급은 “생산량 축소와 가동률 약세”가 특징이었습니다. 춘절 무렵 아연 가격이 예상을 크게 뛰어넘으며 급등하자, 하류 최종 사용자들은 높은 가격에 대한 우려로 관망세를 유지했습니다. 업계 평균 휴가 기간은 21.35일로 작년 동기 대비 1.25일 길어져 연초 생산 능력 발휘를 억제했습니다.

명절 이후 생산 재개는 더뎠습니다. 업계 가동률은 3월에 잠시 50.43% 이상으로 반등했습니다. 2분기는 전통적인 소비 비수기로 접어들었으며, 원자재 가격 상승이 지속되어 생산 마진을 압박하면서 가동률은 4월 49.95%에서 6월 47.96%로 하락했습니다.

종합적으로 상반기 업계 가동률은 “춘절 기간 급락, 명절 후 일시적 회복, 비수기 재하락”의 궤적을 따랐습니다. 상반기 평균 가동률은 전년 동기 대비 0.11%포인트 하락했습니다.

수요 측면: 최종 시장 실적 부진 및 하류 부문별 뚜렷한 차별화

상반기 산화아연 최종 수요는 전반적인 시장 거래 부진 속에서 구조적 차별화가 두드러졌으며, 몇몇 틈새 부문에서만 호조를 보였습니다.

산화아연 업종의 핵심 소비 제품인 고무용 산화아연의 수요는 계속 압박을 받았습니다. 상반기 국내 자동차 생산 및 판매는 전년 대비 감소했고, 딜러 재고 수준도 동시에 상승했습니다. 또한 중동 지역의 지정학적 분쟁으로 고무 원자재 가격이 상승해 하류 타이어 제조업체들이 구매를 줄이면서 고무용 산화아연의 구매 의욕에 심각한 타격을 입혔습니다.

사료용 산화아연 주문은 돼지 사육 업계의 장기 침체로 인해 약세를 유지했습니다. 세라믹용 산화아연 수요 증가는 부동산 경기 부진으로 제한적이었습니다. 전자등급 산화아연만이 견조한 수요를 보였으나, 시장 전체 소비량이 너무 작아 산업 전반의 수요 약세를 상쇄하기에는 역부족이었습니다.

비용 측면: 누적된 다중 압박과 지속적인 원자재 공급 부족

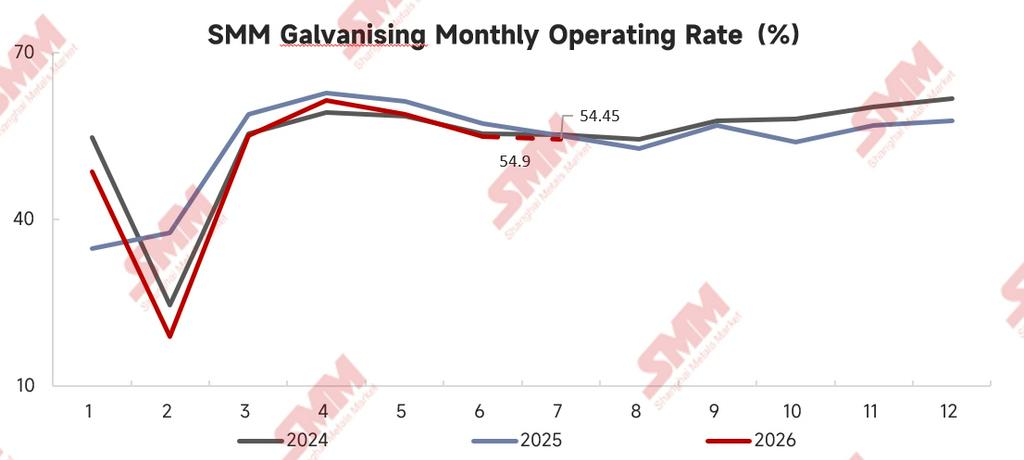

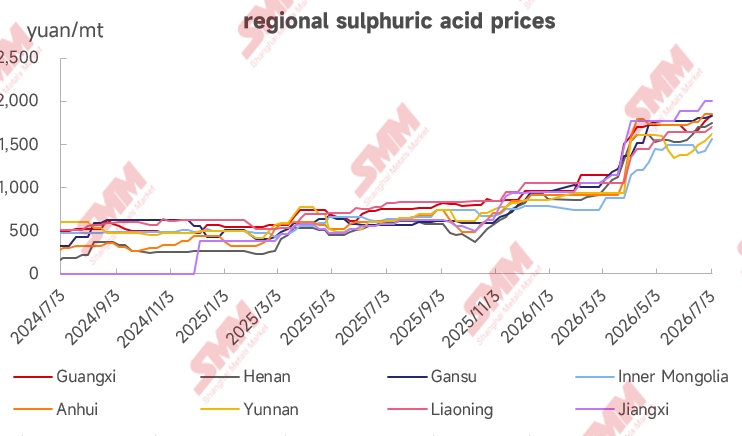

상반기 국내 아연 도금 가동률이 전년 대비 하락하면서 2차 산화아연 생산량이 지속적으로 감소했습니다. 아연 슬래그, 2차 산화아연, 황산 등 원자재 및 보조 재료 가격이 전반적으로 상승하여 일부 산화아연 제조업체의 생산 비용을 끌어올렸습니다.

그러나 산업 과잉 생산과 최종 수요 부진으로 인해 제품 가격이 동반 상승하지 못하면서, 생산업체들은 비용 압박을 하류로 효과적으로 전가하지 못해 산업 마진이 지속적으로 축소되었습니다.

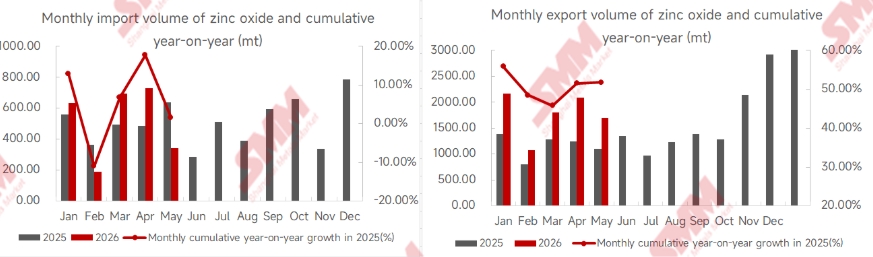

수출입: 수출은 견조한 성장세 유지, 수입은 소폭 증가

2026년 상반기 중국 산화아연 수출입 시장은 “수출 강세, 수입 완만”의 양상을 보였습니다.

1~5월 국내 산화아연 누적 수출량은 8,831.86톤으로 전년 동기 대비 51.82% 급증했습니다. 이 같은 수출 급증은 두 가지 주요 요인에 기인합니다: 첫째, SHFE/LME 아연 가격 비율이 낮아 국내 생산 산화아연의 가격 경쟁력이 뛰어났으며, 둘째, 타이어 제조 등 하류 산업의 동남아 이전이 지속되면서 관련 산화아연 제품의 해외 출하가 동반 증가했기 때문입니다. 그 결과 해외 수출이 부진한 국내 수요를 부분적으로 상쇄했습니다.

수입 측면에서는 1~5월 누적 수입량이 2,592.66톤으로 전년 동기 대비 소폭 1.70% 증가했습니다. 현재 중국은 충분한 산화아연 생산 능력을 보유하고 있으며, 해외 아연 가격이 높은 수준을 유지하고 있어 일반 산업용 산화아연의 수입 수요가 억제되어야 합니다. 전체 수입량의 소폭 증가는 주로 고순도 전자등급 산화아연의 소량 해외 공급 의존도에 기인하며, 이로 인해 전체 수입량이 소폭 증가했습니다.

수출입: 수출은 견조한 성장세 유지, 수입은 소폭 증가

2026년 상반기 중국 산화아연 수출입 시장은 “수출 강세, 수입 완만”의 양상을 보였습니다.

1~5월 국내 산화아연 누적 수출량은 8,831.86톤으로 전년 동기 대비 51.82% 급증했습니다. 이 같은 수출 급증은 두 가지 주요 요인에 기인합니다: 첫째, SHFE/LME 아연 가격 비율이 낮아 국내 생산 산화아연의 가격 경쟁력이 뛰어났으며, 둘째, 타이어 제조 등 하류 산업의 동남아 이전이 지속되면서 관련 산화아연 제품의 해외 출하가 동반 증가했기 때문입니다. 그 결과 해외 수출이 부진한 국내 수요를 부분적으로 상쇄했습니다.

수입 측면에서는 1~5월 누적 수입량이 2,592.66톤으로 전년 동기 대비 소폭 1.70% 증가했습니다. 현재 중국은 충분한 산화아연 생산 능력을 보유하고 있으며, 해외 아연 가격이 높은 수준을 유지하고 있어 일반 산업용 산화아연의 수입 수요가 억제되어야 합니다. 전체 수입량의 소폭 증가는 주로 고순도 전자등급 산화아연의 소량 해외 공급 의존도에 기인하며, 이로 인해 전체 수입량이 소폭 증가했습니다.

![광동 아연: 선물 고점 횡보, 시장 적시 조달 [SMM 정오 논평]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![상하이 아연: 아연 선물 가격 소폭 하락, 일부 트레이더 현물 아연 호가 인상 [SMM 중간 리뷰]](https://imgqn.smm.cn/usercenter/tAyyp20251217171754.jpg)