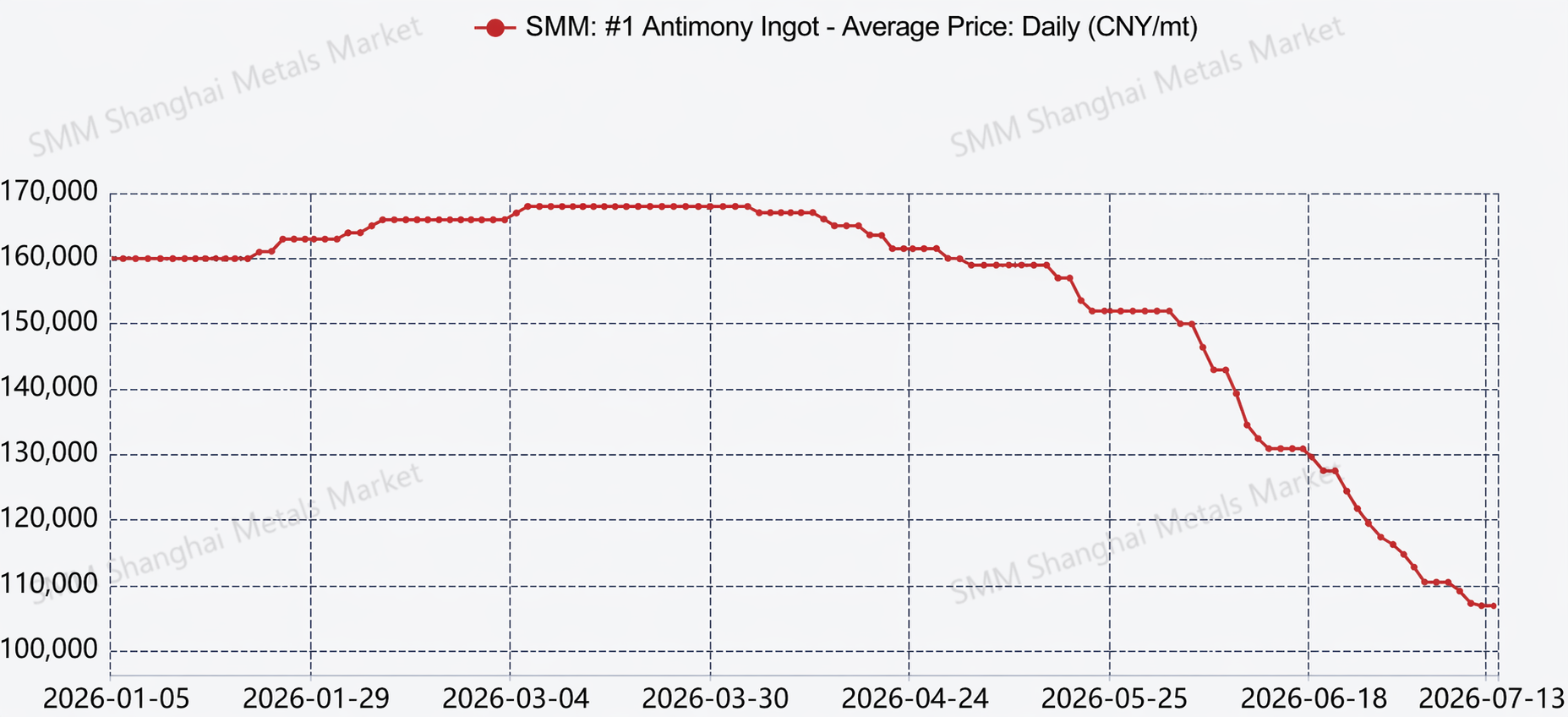

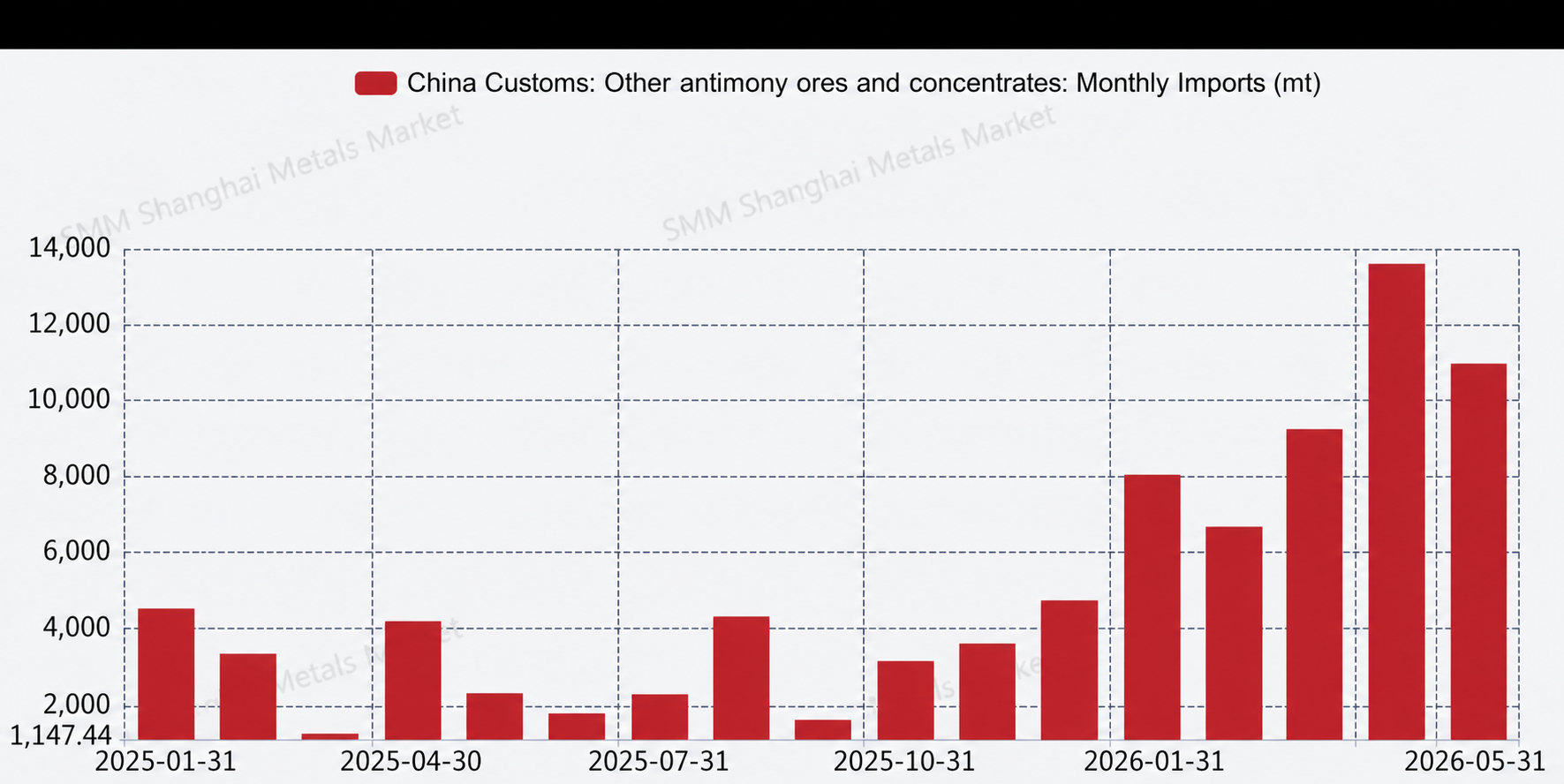

2026년 상반기 안티몬 시장은 전반적으로 약세를 보이며 지속적으로 급락했다. 상반기 1~6월 누적 안티몬 생산량은 전년 동기 대비 소폭 감소해 약 8% 줄었다. 그러나 1~5월 기타 안티몬 광석 및 정광 수입량은 약 4만 8,658톤으로 전년 동기 대비 209% 급증했다. 대량의 안티몬 원자재가 중국으로 유입되었으며, 이는 향후 점차 생산 공급으로 전환될 것이므로, 앞으로 몇 달간 국내 생산량 증가 가능성이 커질 것으로 예상된다. 국내 1호 안티몬 잉곳을 예로 들면, 현재 평균 현물 가격은 톤당 약 11만 위안으로, 연초 대비 약 5만 위안 급락했다.

공급 측면에서는 생산량에 큰 변화가 없었는데, 이는 주로 업계 가동률 상황이 크게 변하지 않았기 때문이다. 안티몬 자원 부족에 직면한 일부 기업들은 계속 낮은 가동률을 유지하거나 가동을 중단한 상태다. 지난 6개월간 가격이 계속 하락세를 보이면서, 고가에 원자재를 구매하고 저가에 제품을 판매할 리스크가 발생할 수 있어, 이들 생산업체의 안티몬 원자재 구매 의욕은 더욱 감소하고 가동률 개선이 어려워졌다. 수요 측면에서는, 난연제 산업과 태양광 유리 산업 등 주요 소비 분야가 계속해서 미온적인 재고 확보 심리와 부진한 구매 의지를 보였다. 주된 이유는, 한편으로 해당 산업들의 상대적 부진으로 인한 주문량 감소였으며, 더욱 중요한 것은 지속적인 안티몬 가격 약세 전망 속에서 최종 수요자들이 추가 하락을 예상하며 항상 필요한 만큼만 구매하는 손에서 입으로의 구매 방식을 취했고, 가능한 한 재고 확보를 미루려는 심리가 만연했기 때문이다. 한편, 이전에 시장에서 활발히 활동하던 투기 세력도 신뢰를 잃고 일시적으로 관망세로 돌아섰다. 수출입 측면에서는, 해외 가격 스프레드 축소의 영향을 주로 받아, 수입 안티몬 광석이 빠르게 현금화되기 위해 중국 시장으로 유입되기 시작했다. 주요 수입 원산지는 미얀마, 태국 등 동남아시아 국가들이었다.

하반기를 전망하면, 연간 생산량은 8만 톤을 초과하여 전년 동기 대비 5% 이상 증가할 것으로 예상된다. 안티몬 가격이 하반기에 하락을 멈추고 안정 및 반등할 경우, 연간 평균 가격은 약 14만 위안/톤으로 예상됩니다. 수입 안티몬 광석 동향, 수요 측 변수, 그리고 시장에 영향을 미칠 수 있는 수출 관련 정책 변화 가능성에 주목해야 합니다. 또한 안티몬 시장 가격이 안정 및 반등하고 현재 가격이 3년 전 수준에 근접한 낮은 가격대로 돌아온 상황에서, 투기적 비축 매입이 안티몬 시장 가격에 미치는 영향에 각별히 유의해야 합니다.

![안티몬 가격 하락세 지속 [SMM 안티몬 현물 시장 주간 리뷰]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)