SMM 7월 13일:

금속 시장:

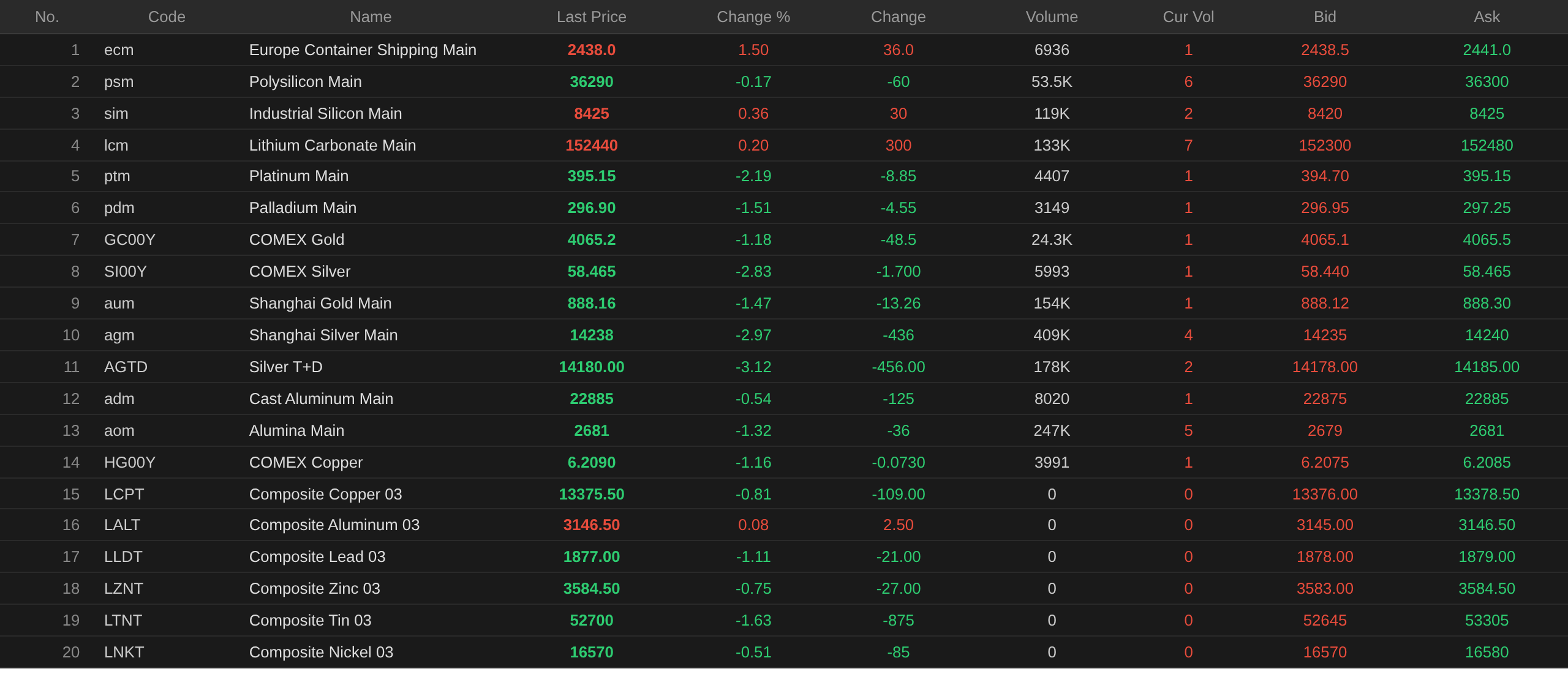

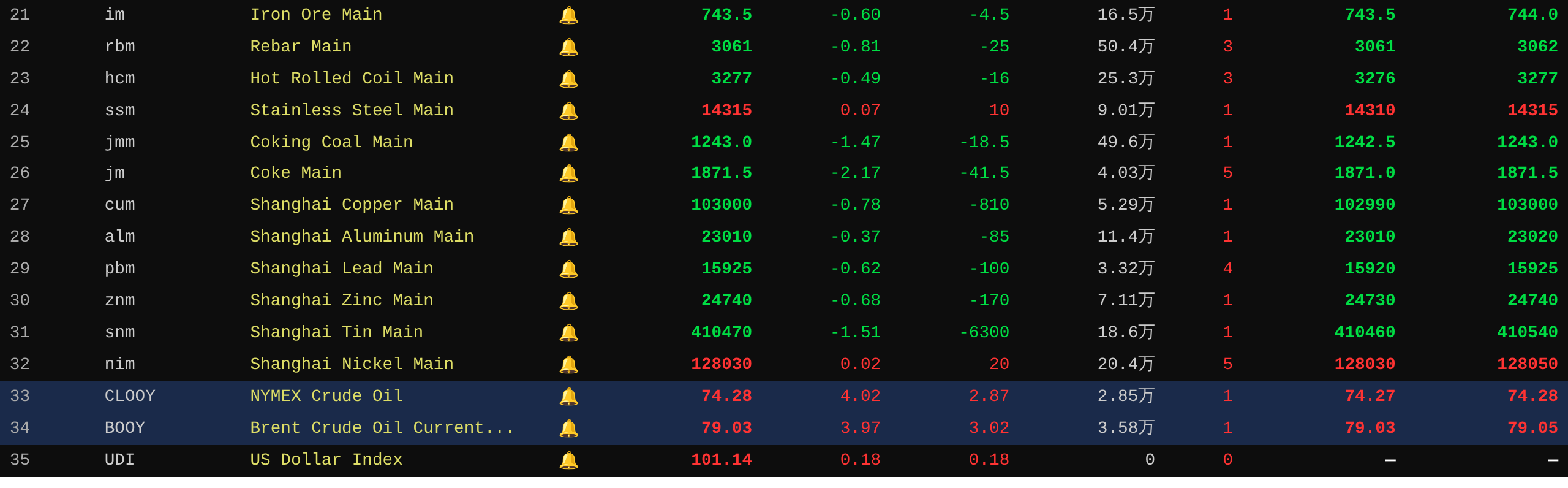

정오 휴장 기준, 국내 비철금속은 거의 모두 하락했습니다. SHFE 구리 0.78% 하락, SHFE 알루미늄 0.37% 하락, SHFE 납 0.62% 하락, SHFE 아연 0.68% 하락, SHFE 주석 1.51% 하락, SHFE 니켈은 0.02% 상승했습니다.

또한, 주력 주물 알루미늄 선물 계약은 0.54% 하락, 주력 산화알루미늄 계약은 1.32% 하락, 주력 탄산리튬 계약은 0.2% 상승, 주력 실리콘 메탈 계약은 0.36% 상승, 주력 폴리실리콘 선물 계약은 0.17% 하락했습니다.

철강 금속은 대부분 하락했습니다. 철광석 0.6% 하락, 철근 0.81% 하락, 열연코일 0.49% 하락, 스테인리스 스틸은 0.07% 소폭 상승했습니다. 원료탄 및 코크스에서는 주력 원료탄 계약이 1.47% 하락, 주력 코크스 계약이 2.17% 하락했습니다.

해외 비철금속은 11시 47분 기준, LME 금속 대부분 하락했습니다: LME 구리 0.81% 하락, LME 알루미늄 0.08% 소폭 상승, LME 납 1.11% 하락, LME 아연 0.75% 하락, LME 주석 1.63% 하락, LME 니켈 0.51% 하락.

귀금속: 11시 47분 기준, COMEX 금 1.18% 하락, COMEX 은 2.83% 하락; 국내 귀금속은 SHFE 금 1.47% 하락, SHFE 은 주계약 2.97% 하락.

또한, 정오 휴장 기준 백금 선물 주계약 2.19% 하락, 팔라듐 선물 주계약 1.51% 하락.

정오 휴장 기준, 컨테이너 운임 선물(유럽 항로) 주계약은 1.5% 상승한 2,438포인트.

7월 13일 11시 47분 기준 주요 선물 정오 시세:

현물 및 펀더멘털

구리: 오늘, 광둥 #1 전기동 현물의 최근월물 대비 호가: 고순도 구리 80위안/톤, 전 거래일 대비 30위안/톤 하락; 보통품 구리 10위안/톤 할인, 전 거래일 대비 60위안/톤 하락; SX-EW 구리 80위안/톤 할인, 전 거래일 대비 70위안/톤 하락. 광둥 #1 전기동 평균가는 103,320위안/톤으로 전 거래일 대비 710위안/톤 하락, SX-EW 구리 평균가는 103,215위안/톤으로 725위안/톤 하락했습니다. 현물 시장: 주말 이후 광둥 재고는 마침내 7주 연속 감소세를 마감…

거시경제 동향

중국:

[프리뷰: 국무원 신문판공실은 2026년 7월 14일 화요일 오후 3시에 자연자원 자산 관리 체제 개선에 관한 기자회견을 개최할 예정입니다.] 국무원 신문판공실은 2026년 7월 14일 화요일 오후 3시에 자연자원부 부부장 장원퉁과 국가임업초원국(국가공원관리국) 부국장 장리밍이 참석하여 자연자원 자산 관리 체제 개선에 대해 소개하고 기자 질문에 답변할 예정입니다.

[인민은행 역레포 운영, 당일 2,170억 위안 순투입] 인민은행은 오늘 2,240억 위안 규모의 7일물 역레포를 실시했습니다. 오늘 만기 도래하는 7일물 역레포 70억 위안을 감안하면 당일 2,170억 위안 순투입이 이루어졌습니다. (진10 데이터 앱)

미국 달러:

11시 47분 현재, 미국 달러 지수는 0.18% 상승한 101.14를 기록했습니다. 유가 급등으로 인플레이션에 대한 시장 우려가 재점화되었습니다. 지난주 유가는 이미 5월 중순 이후 최대 주간 상승폭을 기록했습니다. 이에 따라 트레이더들은 연준의 추가 긴축 정책에 대한 베팅을 강화했으며, 금리스왑 시장은 12월까지 연준의 누적 금리 인상폭을 약 40bp로 반영하고 있습니다. 이는 6월 초 약 15bp에서 크게 증가한 수치입니다. (월스트리트 CN)

월스트리트저널(WSJ)의 이번 달 경제학자 대상 설문조사에 따르면, 이란과의 충돌이 미국 경제에 미치는 영향은 당초 우려보다 훨씬 작은 것으로 나타났습니다. 그러나 부정적인 점은 이 충돌로 인해 이미 연준 목표치 2%를 크게 상회하는 인플레이션이 더욱 고착화되어 연준의 금리 인하 여력이 사라졌다는 것입니다. 충돌 발발 약 한 달 후 실시된 4월 조사와 비교하면 경제 전망이 크게 바뀌었습니다. 전망가들은 올해 미국 경제 성장률을 인플레이션 조정 GDP 기준으로 2025년 4분기 대비 2026년 4분기 2.1%로 예상하며, 이는 4월 전망치 2.0%에서 상향 조정된 것입니다. 향후 12개월 내 경기 침체 가능성에 대한 평균 전망치는 4월 33%에서 25%로 낮아져 2025년 초 이후 최저를 기록했습니다. 하지만 성장 기대치 개선과 함께 인플레이션 우려도 커지고 있습니다. 경제학자들은 12월로 끝나는 12개월간 소비자물가지수(CPI) 상승률을 3.4%로 예상하며, 이는 4월 조사 시 3.2%에서 상승한 수치입니다. 인플레이션 우려는 전쟁으로 인한 에너지 비용 상승뿐만 아니라 더 넓은 범위로 확대되고 있습니다. 연준 관계자가 주시하는 근원 개인소비지출(PCE) 물가지수(식품·에너지 제외)는 2026년 3.2% 상승할 것으로 예상되며, 이는 4월 전망치 2.9%를 웃돕니다. (진10 데이터 앱)

CME “페드워치”에 따르면, 7월 연준 금리 동결 확률은 62.1%, 25bp 인상 확률은 37.9%입니다. 9월까지 금리 동결 확률은 26.4%, 25bp 누적 인상 확률 51.8%, 50bp 누적 인상 확률 21.8%입니다. (진10 데이터 앱)

투자자들은 신임 연준 의장 케빈 워시가 화요일과 수요일 의회 반기 증언에서 인플레이션과 금리에 대한 최신 견해 및 연준 개혁 계획의 진행 상황을 주목할 것입니다. 워시 의장은 미국 연준 개혁에 관한 광범위한 계획에 대해 의원들의 질문을 받을 것으로 예상됩니다. 앞서 연준은 의사소통 방식부터 대차대조표 규모까지 평가하기 위해 워시 의장이 구성한 5개 워킹그룹의 임명 명단을 발표했습니다. BMO 캐피털 마켓의 미국 금리 전략 책임자 이안 린겐은 투자자들이 워시 의장이 미국 경제와 연준 정책의 전반적 상태를 어떻게 구성하는지에 대한 세부 사항과 지침을 얻기 위해 증언에 집중할 것이라고 말했습니다. 시장은 현재 화요일 인플레이션 데이터와 워시 의장 증언 발표까지 거래량과 신뢰도가 낮은 상태를 보이고 있습니다. (진시 데이터 앱)

데이터 측면:

오늘은 중국의 6월 M2 통화공급량 전년비, 6월 누적 신규 위안화 대출, 6월 누적 사회융자 증가액 등의 데이터가 발표될 예정이며, 또한 연준 이사 보우만의 “금융 규제 현대화” 연설에도 주목해야 합니다.

원유 측면:

11시 47분 현재, 양대 유종 모두 상승, WTI 4.02% 상승, 브렌트유 3.97% 상승했습니다. 호르무즈 해협 상황의 불확실성이 유가 상승을 직접 견인하고 있습니다. (월스트리트 CN)

한편, 이라크 총리는 월요일 워싱턴을 방문하여 미국과의 전략적 관계를 심화할 예정이며, 경제·무역·투자 협력 확대의 일환으로 석유·가스 협정이 체결될 것으로 보입니다. 미국-이란 간 군사적 긴장이 고조되는 가운데, 이라크는 이웃 이란과 미국 사이에서 균형을 유지하려 노력해 왔습니다. 이라크 정부 대변인 하데르 알 아부디는 “서명될 협정에는 석유·가스 분야의 여러 양해각서가 포함되며, 이라크는 석유 생산 능력 확대를 위한 모멘텀을 제공하기 위해 다수의 미국 기업을 유치할 준비를 하고 있습니다”라고 말했습니다. 이라크 국립통신사가 알 아부디의 말을 인용해 전한 바로는, 계획된 석유·가스 협정은 호르무즈 해협 봉쇄 시 이라크의 노출을 줄이기 위한 대체 수출 경로 개척도 목표로 하고 있다고 합니다. 다른 걸프 산유국들과 마찬가지로 이라크도 미국-이란 전쟁 기간 중 이 중요 수로의 물리적 폐쇄로 인해 석유 수익이 감소한 경험이 있습니다. (진시 데이터 앱)

현물 시장 개요:

►

►

►

►

►

►

►

►

►

►

►

►

►

![중국 중부 시장 거래 분위기 고조 유지, 동부 매수 심리 전월비 반등 [SMM 현물 알루미늄 중간 리뷰]](https://imgqn.smm.cn/usercenter/fFkYh20251217171651.jpg)

![중국 재고 감소, SHFE/LME 가격 비율 상승, 프리미엄 추가 상승 추세 [SMM 양산 현물 구리]](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)

![가장 거래량이 많은 SHFE 주석 계약이 거래 부진과 낮은 재고 지지의 딜레마 속에서 횡보 중 [SMM 주석 정오 리뷰]](https://imgqn.smm.cn/usercenter/YfCBC20251217171753.jpg)