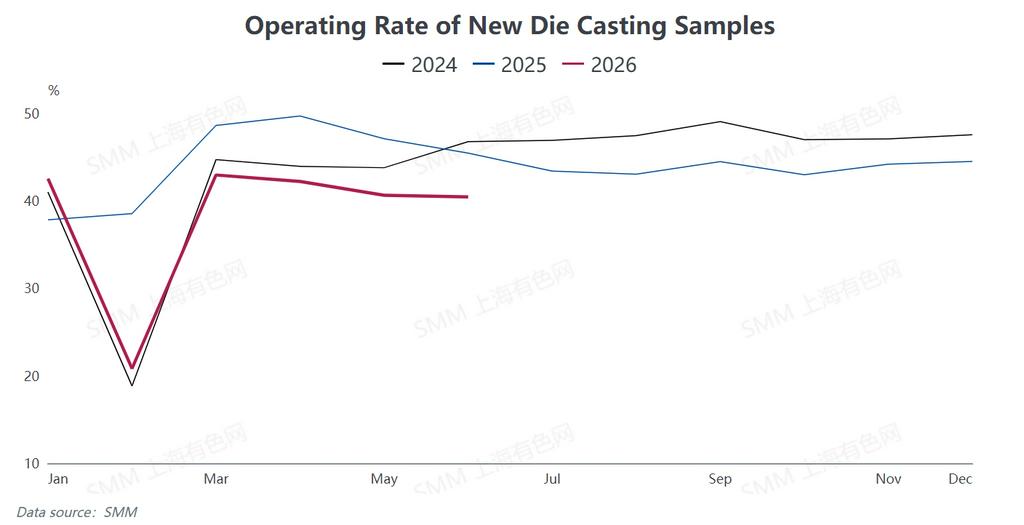

I. 가동률: 전년 동기 대비 급감; 장기 연휴로 생산 재개 지연

SMM 통계에 따르면, 2026년 1월부터 6월까지 국내 다이캐스팅 아연 합금 제조업체의 평균 가동률은 2025년 동기 대비 6.25%포인트 하락하여 전체 생산 활동의 뚜렷한 둔화를 보였다.

춘절 무렵, 아연 가격이 예상치를 뛰어넘어 급등하면서 하류 최종 소비자들의 가격 부담과 관망 심리를 부추겼다. 이에 따라 업계 연휴 기간이 예상보다 길어져 평균 공장 중단 일수가 23.5일로 전년 대비 1.1일 증가했다. 일부 기업은 최장 44일 동안 생산을 중단하기도 했다.

명절 이후 업계의 전반적인 생산 재개 속도가 더뎠으며, 가동률은 정월대보름 이후에야 서서히 회복되었다. 시장은 3월에 잠시 계절적 성수기에 진입하며 가동률이 51.8%까지 올랐지만, 이러한 상승세는 오래가지 못했다. 4월부터 지속된 고아연 가격이 하류 구매 의욕을 위축시켰고, 5월과 6월 내내 가동률이 연속 하락했다. 6월 가동률은 40.46%로 전월 대비 소폭 0.18%포인트, 전년 대비 5%포인트 하락했다.

최종 수요는 뚜렷한 구조적 양극화를 나타냈다. 전자 및 자동차 부품 분야의 주문은 비교적 안정적이었으나, 부동산 철물 수요는 지속적인 약세를 보이며 전체 경직적 소비를 압박했다. 가방과 지퍼 등 경공업 주문은 비수기와 성수기 간 뚜렷한 계절적 변동을 보였다. 한편, 중동 지역의 지정학적 긴장이 지속되면서 대외 무역에 차질이 생겼고, 이 지역으로의 국내 철물 수출 주문이 지속적으로 부진하는 결과를 낳았다.

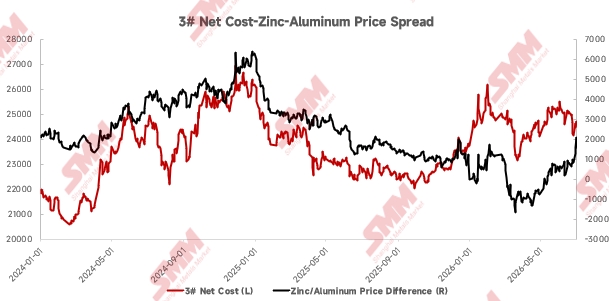

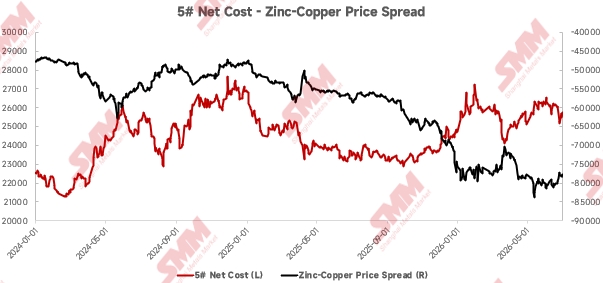

II. 비용 및 수익: 원자재 가격 고공행진, 리스크 상쇄를 위해 합금 가공비 인상

2026년 상반기, 아연, 알루미늄, 구리 등 세 가지 비철금속 가격이 높은 수준을 유지하면서 다이캐스팅 아연 합금 생산업체의 원자재 비용이 지속적으로 상승했고, 이에 따라 산업 이윤율이 일시적으로 축소되었다. 연초에 원가 부담이 두드러졌다. 아연과 알루미늄의 월평균 가격차는 지난해 12월 톤당 1,144위안에서 1월에는 140위안으로 급격히 좁혀졌다. 1분기 말까지 알루미늄 가격이 일시적으로 아연 가격을 웃도는 극단적인 시장 상황이 형성되었습니다. 구리 가격도 10만 위안/톤을 꾸준히 웃돌아 제조업체들의 수익을 더욱 압박했습니다.

원자재 가격 상승으로 인한 손실을 상쇄하기 위해 국내 합금 제련소들은 가공비를 인상하여 운영 부담을 완화했습니다. 시장 상황이 점차 회복되면서 5월 아연-알루미늄 가격 차이는 월평균 209위안/톤으로 반등하여 3# 아연 합금의 수익성이 소폭 회복되었습니다. 6월에는 아연-구리 가격 차이가 축소되었으나 5# 아연 합금의 수익성에 미미한 개선이 나타났습니다. 전반적인 산업 수익 압력은 다소 완화되었지만 수익은 여전히 약세 범위에 머물렀습니다.

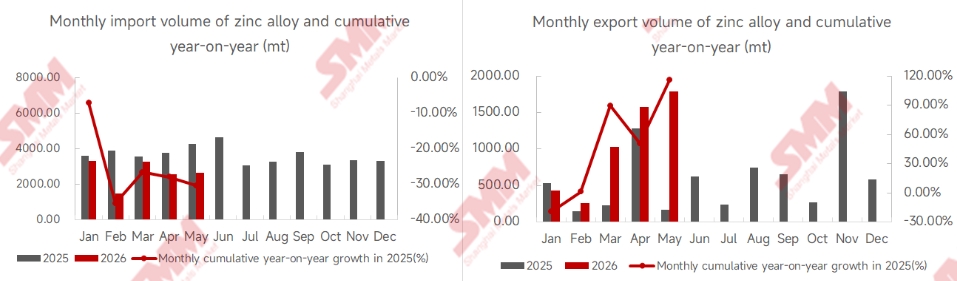

III. 수입 & 수출: 수입은 지속 감소, 수출은 급증

2026년 상반기 다이캐스팅 아연 합금의 수출입은 수출 증가, 수입 감소 패턴을 유지했습니다. 세관 통계에 따르면, 1월부터 5월까지 중국의 다이캐스팅 아연 합금 누적 수입량은 1만 3,259톤으로 전년 동기 대비 30.39% 감소했고, 누적 수출량은 5,088톤으로 전년 동기 대비 115.80% 급증했습니다.

국내 제련소의 지속적인 생산능력 확대와 과잉 생산 문제 악화로 수입 합금의 국산 대체가 촉진되면서 수입이 지속적으로 감소했습니다. 수출 측면에서는 상하이-런던 아연 비율 약세로 인한 가격 경쟁력과 동남아시아 등 신흥 시장의 견조한 수요가 제조업체들에 유리하게 작용했습니다. 5월 선적량 기준으로는 중국 대만 지역과 베트남이 전체 수출의 약 88%를 차지했으며, 아시아 전체가 97% 이상을 차지했습니다.

II. 하반기 전망: 안정적 펀더멘털 속 숨겨진 리스크, 다양한 요인이 시장 트렌드를 결정할 것

수요 측면: 정책 지원에도 불구하고 신규 수요 제한적, 수출은 회복력 유지

2026년 하반기를 전망하면, 국내 다이캐스팅 아연 합금의 최종 수요는 전반적인 물량은 안정적이지만 구조적으로는 차별화되는 패턴을 보일 것입니다. 연이은 부동산 시장 안정화 정책이 시행되었지만, 정책 효과가 건설 철물 수요로 이어지기까지는 명백한 시차가 존재합니다. 5월 기준 누적 주택 준공 면적이 전년 동기 대비 23.4% 감소해 단기 수요 회복 여지가 제한적이다.

자동차 부문은 차량 교체 보조금 정책의 지속적 지원을 받고 있다. 그러나 신에너지 차량의 경량화 업그레이드로 차량당 아연 합금 소비가 지속적으로 줄어들어 이 부문의 증분 지원은 미약하다. 가전 산업은 교체 보조금과 신규 구매 인센티브라는 이중 순풍을 받고 있지만, 보조금 효과 약화로 한계 수요 자극이 점차 약화되고 있다.

계절적 관점에서 6~8월은 전통적 비수기로 전반적 수요가 부진하다. 9~10월 성수기에는 주기적 수요 반등이 예상되나, 연간 국내 수요 성장률은 완만할 전망이다. 국내 소비 부진과 달리, 수출은 물량은 적지만 연간 수요의 주요 밝은 지표가 될 것이다. 상하이-런던 아연 비율이 지속적으로 유리하고 베트남, 중국 타이완 지역, 방글라데시 등 해외 시장의 안정적 수요 증가로 하반기 다이캐스팅 아연 합금 수출이 급증할 가능성이 크다.

공급 측면: 심각한 과잉 생산 지속, 산업 재편 가속화

국내 제련소들이 다이캐스팅 아연 합금 생산 능력을 지속 확장하면서 공급 측 압력이 두드러져 업계는 만성적 과잉 생산에 시달리고 있다. 민간 합금 제조업체들은 제련소가 내놓는 저가 합금 공급과의 경쟁이 격화되면서 업계 전반에서 트레이딩 중심 비즈니스 모델로의 전환이 늘고 있다.

과잉 생산 능력과 국내 수요 정체라는 이중 역풍으로 치열한 가격 경쟁과 높은 원자재 비용이 공존하는 역설이 빚어지면서 중소 민간 기업의 운영 부담이 가중되고 있다. 일부 제조업체는 생존을 위해 맞춤형 합금 생산과 차별화된 운영으로 선회했으나, 업계 전반의 과잉 생산 상황은 단기간에 역전되기 어려우며 산업 재편이 지속적으로 가속화될 것이다.