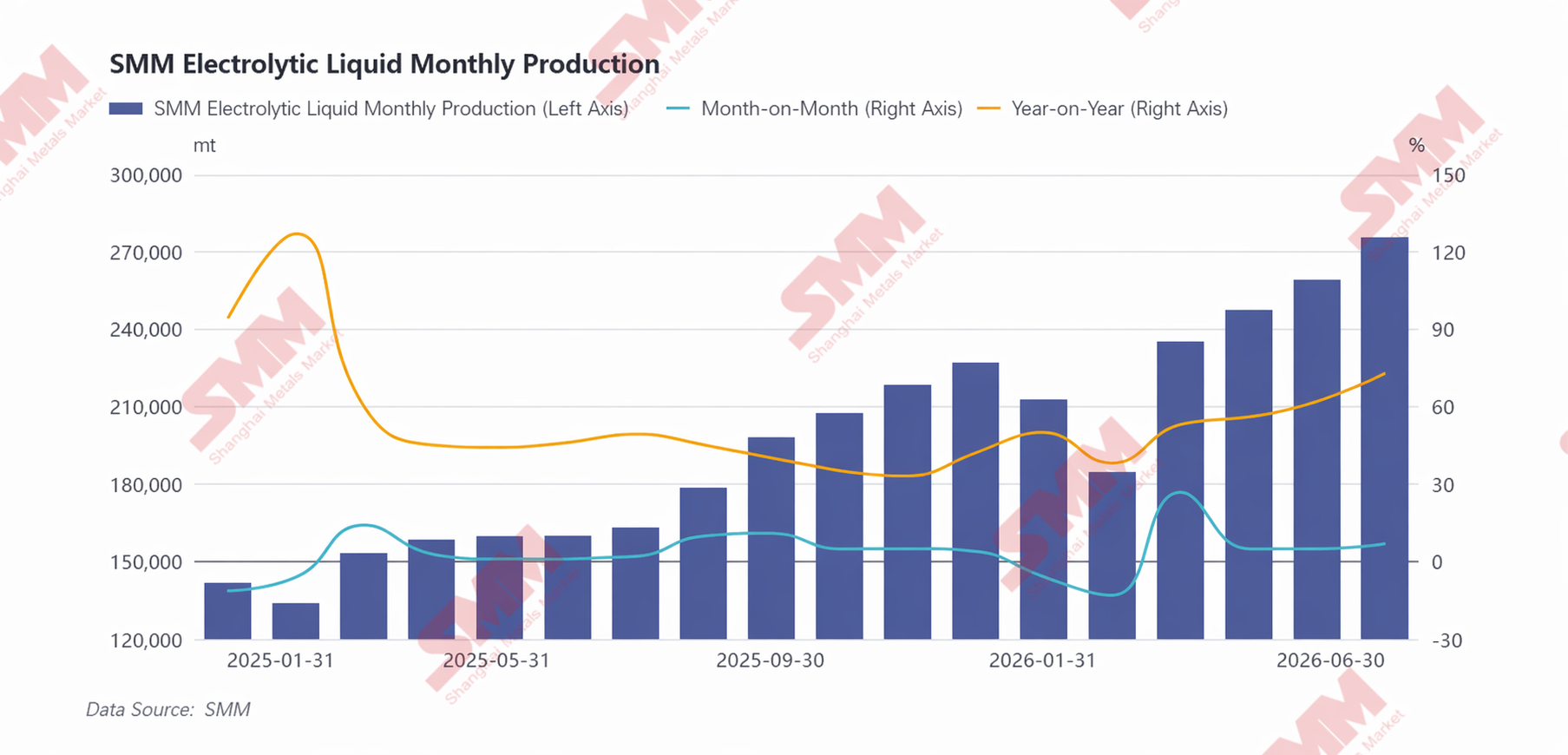

2026년 상반기 중국 전해질 시장은 전반적으로 하락 후 상승하는 흐름을 보였으며, 구조적 차별화가 뚜렷하게 나타났다. 업계 생산량과 가격 추이는 파워 배터리와 에너지 저장용 수요 및 업스트림 원재료 가격 변동에 밀접하게 연동되었다.

생산 측면에서 전해질 업계의 생산 속도는 다운스트림 배터리 셀 제조사의 가동률과 높은 상관관계를 가지며, 업계 생산량은 최종 리튬 배터리 수요에 따라 변동했다. 구체적으로 2026년 1~2월 시장은 이중 역풍에 직면했다. 신에너지차 구매세가 ‘면제’에서 ‘절반 감면’으로 전환되면서 최종 소비자의 자동차 구매 수요가 조기에 집중되었고, 춘절 연휴에 따른 전통적인 비수기까지 겹쳐 최종 수요가 국면적으로 약화되었다. 다운스트림 배터리 셀 제조사들은 부진한 수요에 맞춰 선제적으로 생산 계획을 축소하고 가동률을 낮췄으며, 이에 따라 관련 전해질 조달 주문이 크게 위축되고 업계 생산량도 전월 대비 감소했다. 춘절 이후에는 전 산업 체인이 점진적으로 생산을 재개하고 최종 수요가 회복되면서, 전해질 생산은 3월부터 6월까지 증가 추세를 유지했다. 파워 리튬 배터리 부문이 강력한 뒷받침이 되었다: 한편으로 중국의 승용 신에너지차 수출이 높은 수준을 유지했고; 다른 한편으로 국내 승용차 판매는 기대에 미치지 못했지만, 차량 탑재 배터리 용량의 꾸준한 증가와 신에너지 대형·경량 트럭 보급 정책이 상용차 전동화 보급률을 지속적으로 끌어올림으로써, 전체 차량 판매 부진 압력을 효과적으로 상쇄하고 파워 배터리 셀 수요의 전월 대비 성장을 견인했다. 에너지 저장 트랙은 글로벌 에너지 전환과 중국의 신형 전력 시스템 구축에 따른 장기적인 고정 수요에 힘입어, 풍력·태양광 연계 에너지 저장 및 독립형 ESS 프로젝트의 입찰 실행 속도가 빨라지면서 ESS 설치 규모가 꾸준히 확대되었다. 파워 배터리와 에너지 저장 시장이라는 이중 동력으로 다운스트림 배터리 셀 기업들은 지속적으로 가동률을 높였고, 이에 따른 전해질 생산 수요도 함께 풀리며 업계 생산량이 전월 대비 증가세를 지속했다.SMM 통계에 따르면, 지난 6개월간 중국의 전해액 총 생산량은 141만 6천 mt로, 2025년 상반기 대비 56% 증가했습니다.

구조적으로 보면, 상반기 성장은 주요 통합 전해액 기업에 집중되었습니다. 이들 기업은 대부분 상위 배터리 제조사로부터 장기 고정 주문을 확보해 수요 확실성을 보장하고 생산에 안정적 기반을 제공했습니다. 동시에 LiPF6, 용매 등 자체 상류 원자재 조달 우위를 활용해 원자재 가격 변동을 효과적으로 헤지하고, 연속 생산과 합리적 이익을 유지했습니다. 전체 가동률은 높은 수준을 유지했으며, 일부 기업은 완전 가동을 달성했습니다. 반면, 비통합 중소기업은 분산된 주문과 비용 압박 등의 제약으로 생산 증가가 제한적이었고, 업계 주문은 선도 기업으로 더욱 집중되었습니다.

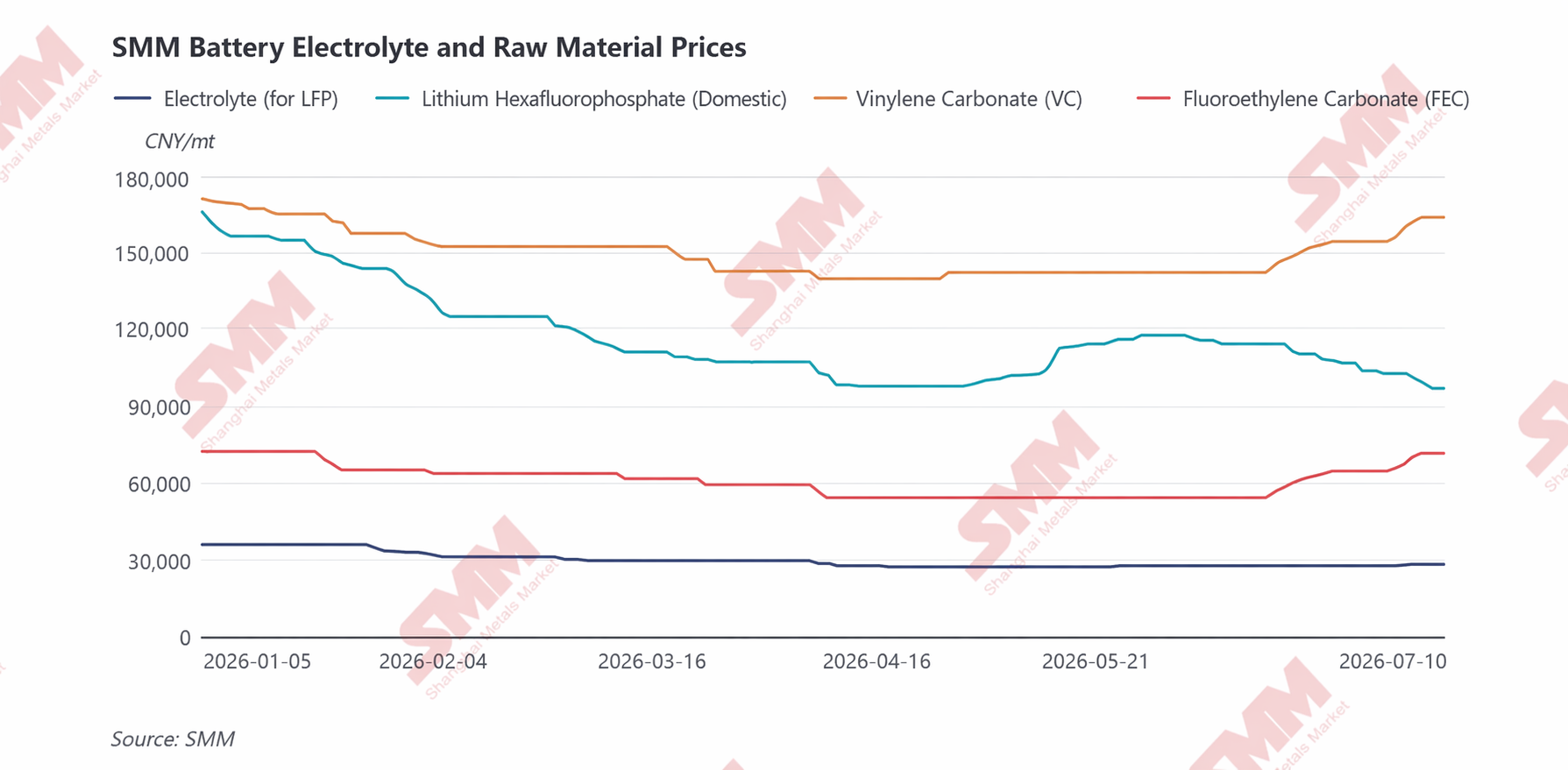

비용과 가격 측면에서, 2026년 상반기 전해액 시장은 원자재에 따른 단계적 순환 조정과 구조적 차별화가 특징이었습니다. 각 단계의 가격 추세는 용매, LiPF6, 첨가제의 서로 다른 사이클의 강약세가 얽혀 주도했습니다. 전체 패턴은 "연초 비용 하락 및 약세 가격, 이후 첨가제 공급 부족 밸런스에 따른 비용 반등과 중반 가격 안정 및 상승"이었습니다.

1~2월은 전통적 수요 비수기였습니다. 2025년 4분기 집중된 최종 수요 증가로 시장 수급이 타이트해지면서 전해액 원자재 가격(LiPF6, 용매, 첨가제)이 연중 최고치로 올랐으나, 2026년 초 최종 사용자 조달 속도 둔화로 모든 상류 원자재가 동시에 가격 하락 채널에 진입했습니다. 이로 인해 전해액 전체 생산 비용이 지속적으로 하락했고, 비용 측면 완화에 따라 가격이 추가로 하락하며 상반기 초 시장은 전반적으로 약세를 보였습니다.

3~4월에 접어들면서 원자재 부문에서 뚜렷한 구조적 차별화가 나타나기 시작했습니다. 용매 측면에서는 중동의 지정학적 갈등으로 인한 에틸렌옥사이드 등 상류 핵심 원자재의 물류 차질로 공급 축소 기대와 리스크 회피 심리가 높아졌고, 이에 따라 용매 원자재 가격이 급등하며 카보네이트 용매 가격도 단계적으로 급등했습니다. 그러나 LiPF6와 첨가제 부문은 상대적으로 침체되어 있었고, 이전 기간에는 전반적으로 업계 공급이 풍부하고 기업들의 이익률도 적당했다. 하류 전해질 생산업체들은 구매 가격을 낮추려는 강한 의지를 보였고, 이로 인해 LiPF6, VC, FEC 가격이 계속 하락세를 이어갔다. 이 기간 용매 가격 상승에 따른 비용 상승은 제한적이었고 LiPF6와 첨가제로 인한 비용 하락을 상쇄하기에는 불충분했다. 전해질 전체 비용은 여전히 다소 하락했으며 시장 가격은 계속 약세를 보였다.

5~6월에는 전해질 비용 로직이 다시 바뀌어 시장의 초점이 용매에서 LiPF6와 첨가제로 이동했다. 5월에는 용매 측의 지정학적 위험 심리가 점차 진정되면서 상류 원료 가격이 하락했고, 전반적인 시장 공급이 넉넉한 상황과 맞물려 용매 가격이 계속 약세를 보이며 전해질 비용에 일부 하방 압력을 가했다. 그러나 LiPF6 시장은 단계적 회복세를 보였다. 탄산리튬 가격 급등과 더불어 오염화인 및 무수 불화수소 가격도 동시에 상승하면서 LiPF6 생산업체들의 비용 압력이 크게 증가했고, 가격은 비용 바닥에 근접했다. 한편, 이전에 시장의 재고 소진이 지속되어 유통 공급이 빠듯한 상황이었다. 수급 구조의 미미한 개선으로 LiPF6 가격이 바닥을 치고 반등하면서 전해질 가격에 일부 지지력을 제공했다. 6월에 접어들면서 탄산리튬 가격이 5월 중순부터 하락하기 시작해 LiPF6 가격을 다시 끌어내렸고, 리튬 화학 제품의 전해질에 대한 비용 지지력이 약화되었다. 이와 극명하게 대조적으로, 첨가제 부문은 다시 강세를 보였다. 하류 전력 배터리 및 에너지 저장 수요가 지속 회복되고 전해질 가동률이 꾸준히 상승함에 따라 VC 및 FEC 수요가 계속 확대되었다. 그러나 업계의 신규 생산능력 확대 속도가 기대에 미치지 못해 실질 공급 증가가 제한되었고, 시장 수급 상황은 계속 타이트해졌다. 생산업체들은 가격을 단단히 유지하며 인상을 추진하려는 강한 의지를 보였다. 전해질 제조업체는 정상적인 주문 납품을 보장하기 위해 어쩔 수 없이 원료 가격 인상을 수용했으며, 이는 VC 및 FEC 가격 상승을 더욱 부추겼고, 이로 인해 전해질 비용의 단계적 상승을 주도하는 핵심 요인이 되었다.

하반기를 전망하면, 승용 NEV의 강력한 신규 수주, 차량 배터리 용량 증가, 상용차 전동화의 점진적 진전에 힘입어 파워 부문이 성장할 전망입니다. 에너지 저장 수요는 견조하며, 기업들의 전체 생산 일정은 꾸준한 성장을 유지할 것으로 예상됩니다. 수요에 힘입어, 하반기 전해액 수요는 상반기 대비 추가 개선되어 생산 성장을 견인할 것으로 보입니다. 비용 및 가격 측면에서는, 하류 수요의 지속적인 회복이 VC 등 핵심 첨가제의 수급 균형을 더욱 타이트하게 만들며, 단기적인 공급 부족이 지속될 것입니다. 탄산리튬 비용의 지지를 받는 LiPF6 가격은 고공행진하며 횡보할 것으로 예상됩니다. 전반적으로, 핵심 원재료의 강력한 지지에 힘입어 하반기 전해액 가격은 완만한 상승세를 이어갈 전망입니다.

참고: 본 기사에 언급된 세부 사항에 대해 보충 또는 수정 사항이 있으시면 언제든지 연락 주시기 바랍니다. 연락처는 다음과 같습니다.

전화: 021-20707858 Hu Xuejie, 감사합니다!

SMM 신에너지 연구팀

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![[SMM 분석] 분리막 시장 2026년 상반기 리뷰: 수급 구도 소폭 타이트, 가격 중심 점진 상승](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![H1 정제 코발트 가격 전년 대비 97% 이상 급등; 수요가 여전히 초점; 향후 시장 전망은? [주간 시황]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)