SMM 뉴스, 7월 9일:

2026년 상반기, 심화된 지정학적 갈등과 무역 정책 불확실성 증가로 납-아연 산업 체인에 광석 공급의 구조적 조정, 지속적인 TC 하락, 제련 비용 압박 등 여러 도전이 제기되었습니다. 납 정광은 적자 상태를 이어갔고, 제련 측의 수익 중심은 부산물로 옮겨갔습니다. 하반기 납 정광 시장은 어떻게 전개될까요?

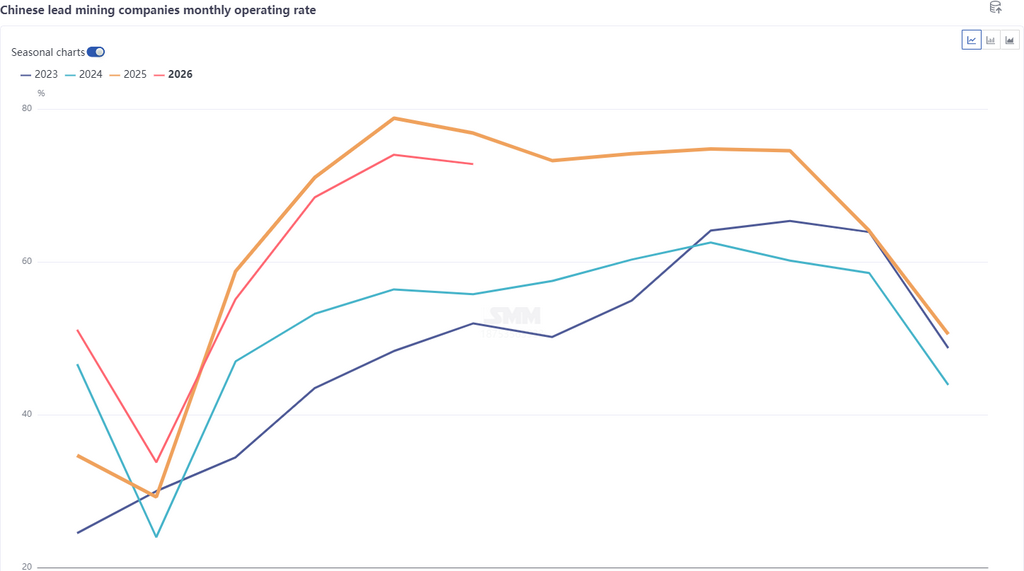

생산 측면, SMM 납 정광 생산량은 2026년 1~6월 금속 함량 기준 총 776,500톤으로 전년 동기 대비 1.3% 감소했으며, 이는 주로 원광 품위 하락과 국내 광산의 환경·안전 검사 빈도 증가 때문입니다. 상반기 생산량은 소폭 감소했습니다. 하반기에는 중국 내 신규 생산 능력이 점진적으로 가동되면서 생산량이 더욱 증가할 것으로 예상되며, 연간 생산량은 금속 함량 기준 6,000톤 증가할 것으로 전망됩니다.

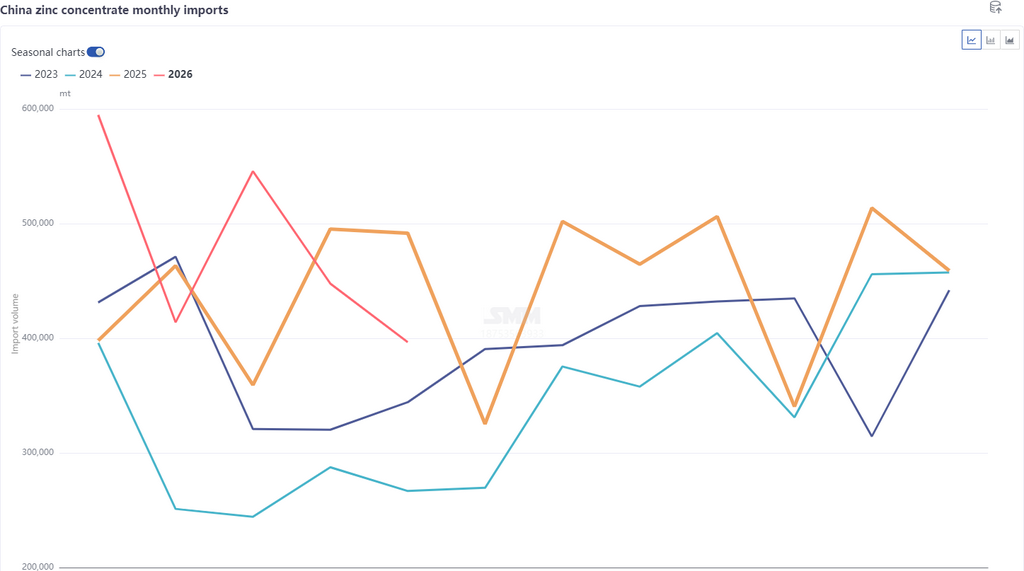

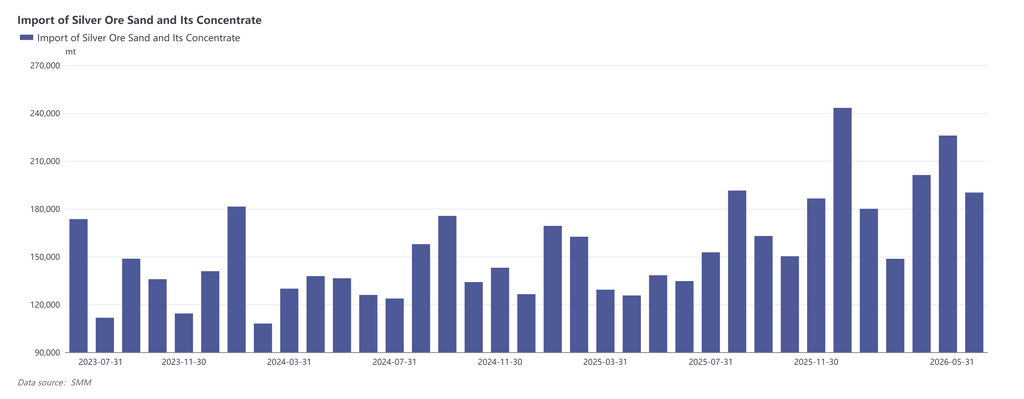

수입 측면, 중국의 납 정광 수입량은 2026년 1~5월 실물량 기준 580,000톤으로 누적 기준 전년 동기 대비 9.8% 증가했습니다. 또한, 은 및 아연 광석의 부산물로 일부 납 공급이 보충되었습니다. 같은 기간 은 광석 및 정광 수입량은 946,000톤으로 전년 동기 대비 130.5% 증가했으며, 아연 정광 수입량은 실물량 기준 239만 톤으로 8.6% 증가했습니다. 납 정광 및 기타 광물로부터의 납 함량 수입은 국내 생산 적자를 일부 상쇄했습니다. 하반기에는 중국 외 지역의 광석 품위 하락, 파업, 에너지 부족, 그리고 가격 비율 약화 전망을 고려할 때 납 정광 수입량은 소폭 감소할 것으로 예상되지만, 연간 수입량은 전년 대비 플러스 성장을 기록할 것으로 여전히 전망됩니다. 수익성에 힘입어 은 광석 및 정광 수입량은 연간 200만 톤을 초과할 것으로 예상됩니다. 아연 정광의 경우에도 하반기 중국 외 지역의 광석 품위 하락, 파업, 에너지 부족, 수입 손실 등 유사한 도전에 직면해 연간 수입량이 소폭 감소할 것으로 전망됩니다.

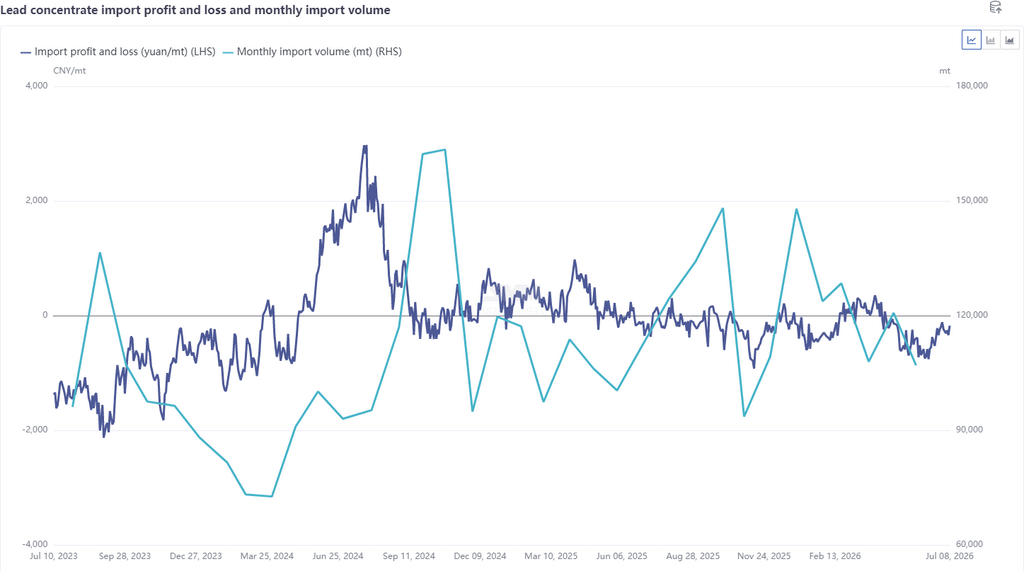

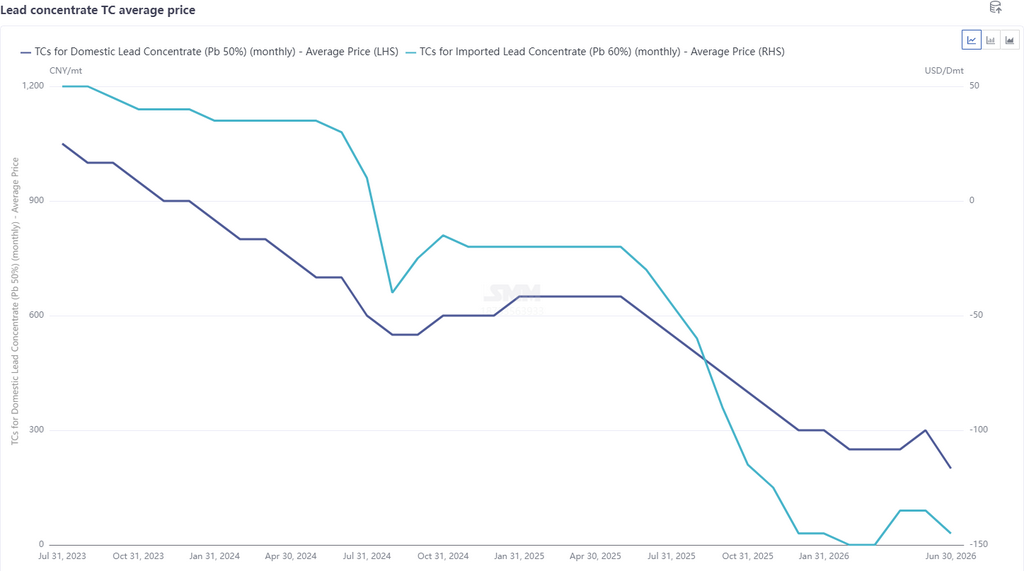

TC 측면, 국내 납 정광 TC는 상반기 부진을 면치 못했는데, 이는 주로 국내 광석 공급 부족과 은 부산물의 가치 상승에 기인합니다. 하반기를 전망하면, 수급 밸런스 측면에서 공급은 높은 수준을 유지할 것으로 예상되는 반면, 정기 보수에 따른 생산 감축 전망 속에서 광석 유래 납은 점차 소폭 공급 과잉으로 전환될 것으로 예상됩니다. 그러나 은-납 광석이 여전히 빠듯하여, 납 정광 TC는 반등하기 어렵고, 4분기 동계 비축 기대감 속에서 TC는 여전히 소폭 하락할 전망입니다.

데이터 출처 성명: 공개 정보 이외의 모든 데이터는 SMM이 공개 정보, 시장 소통, SMM 내부 데이터베이스 모델을 바탕으로 가공한 것이며, 참고용으로만 제공됩니다. 이는 어떠한 의사 결정 조언도 구성하지 않습니다.

![7월 9일 폐배터리 시장 거래 요약 [SMM 일일 리뷰]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)