SMM, 7월 9일:

2026년 상반기, 태양광 유리 업계는 공급 과잉, 수요 둔화, 가격 바닥, 업계 전반의 적자, 냉간 보수를 통한 가속화된 설비 합리화라는 완전한 하강 사이클을 완성했습니다. 중국의 신규 설치량 단계적 감소, 수출세 환급 폐지 후 수요 감소, 이전 확장된 설비의 가동이라는 세 가지 요인이 태양광 유리 업계를 다시 하강 궤도로 이끌며 설비 합리화 속도를 높였습니다.

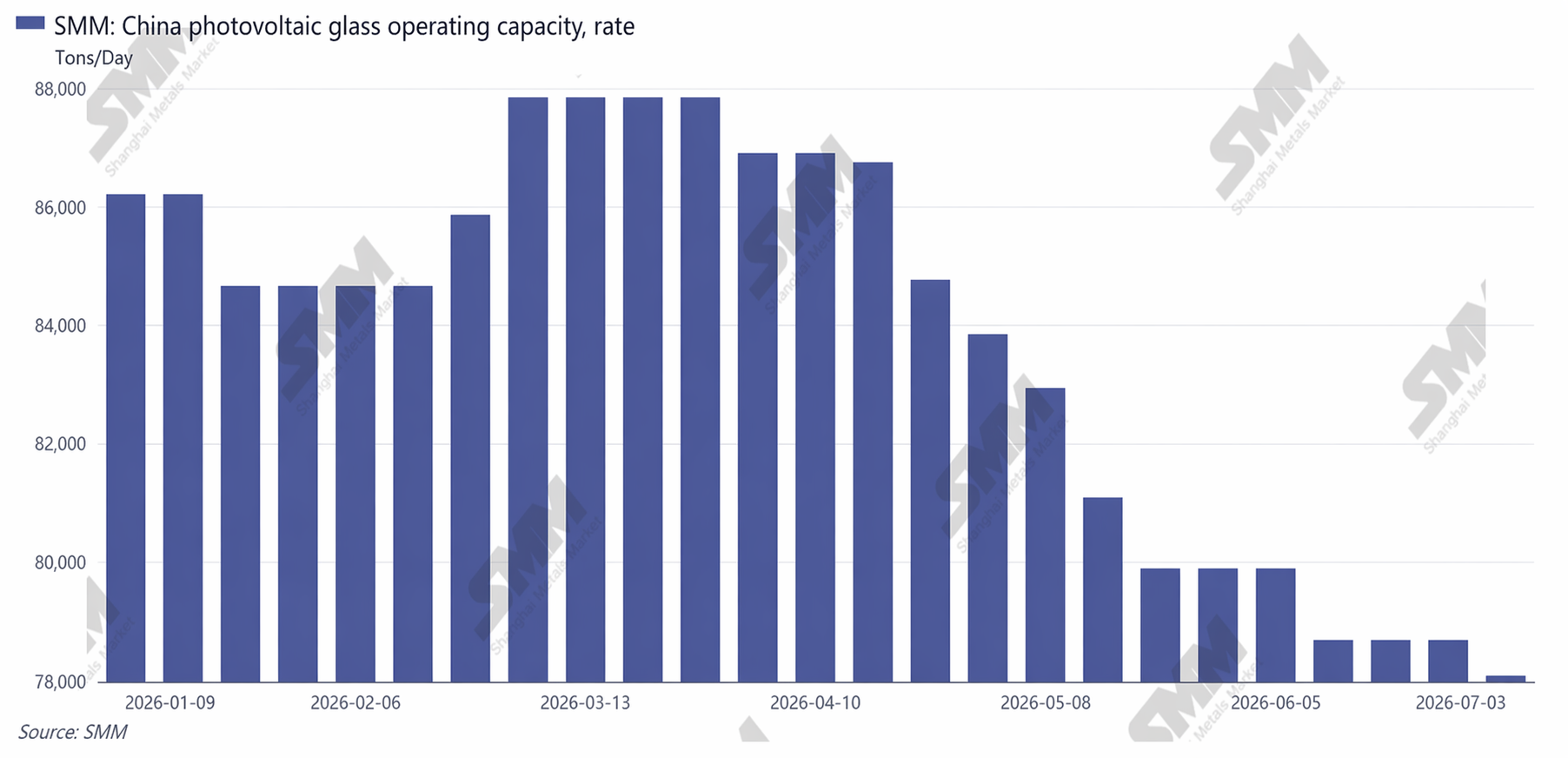

공급 측면: 가동률 지속 하락; 냉간 보수만이 업계의 유일한 재고 소진 수단

2026년 상반기 중국의 태양광 유리 일일 총 용해 능력은 높은 수준을 유지했습니다. 연초 업계의 가동 중인 일일 용해 능력은 86,210톤/일에 달해 이론상 월 47GW의 모듈 수요에 부합했습니다. 상위 업체들은 가마를 점화하고 생산을 시작했으며, 일찍 가동을 시작한 일부 2, 3군 유리 생산 라인은 가동률을 높이며 중국의 공급을 지속적으로 증가시켰습니다. 그러나 가마의 연속 가동 요건과 높은 가동·중단 비용으로 인해 기업들은 초기에 냉간 보수 대신 출구 차단 방식을 통해 감산을 선택했습니다.

수출세 환급이 폐지된 후 모듈 기업들의 생산 계획이 급격히 줄고 유리 구매가 크게 위축되면서 유리 공급 과잉이 매우 심각해졌습니다. 기업들은 생산량을 줄이기 시작했고, 6월 중국의 가동 중인 일일 용해 능력은 78,685톤/일로 떨어졌습니다.

중국 태양광 유리 가동 능력

수요 측면: 내수 설치 약화; 해외 시장만이 유일한 수요 성장 동력

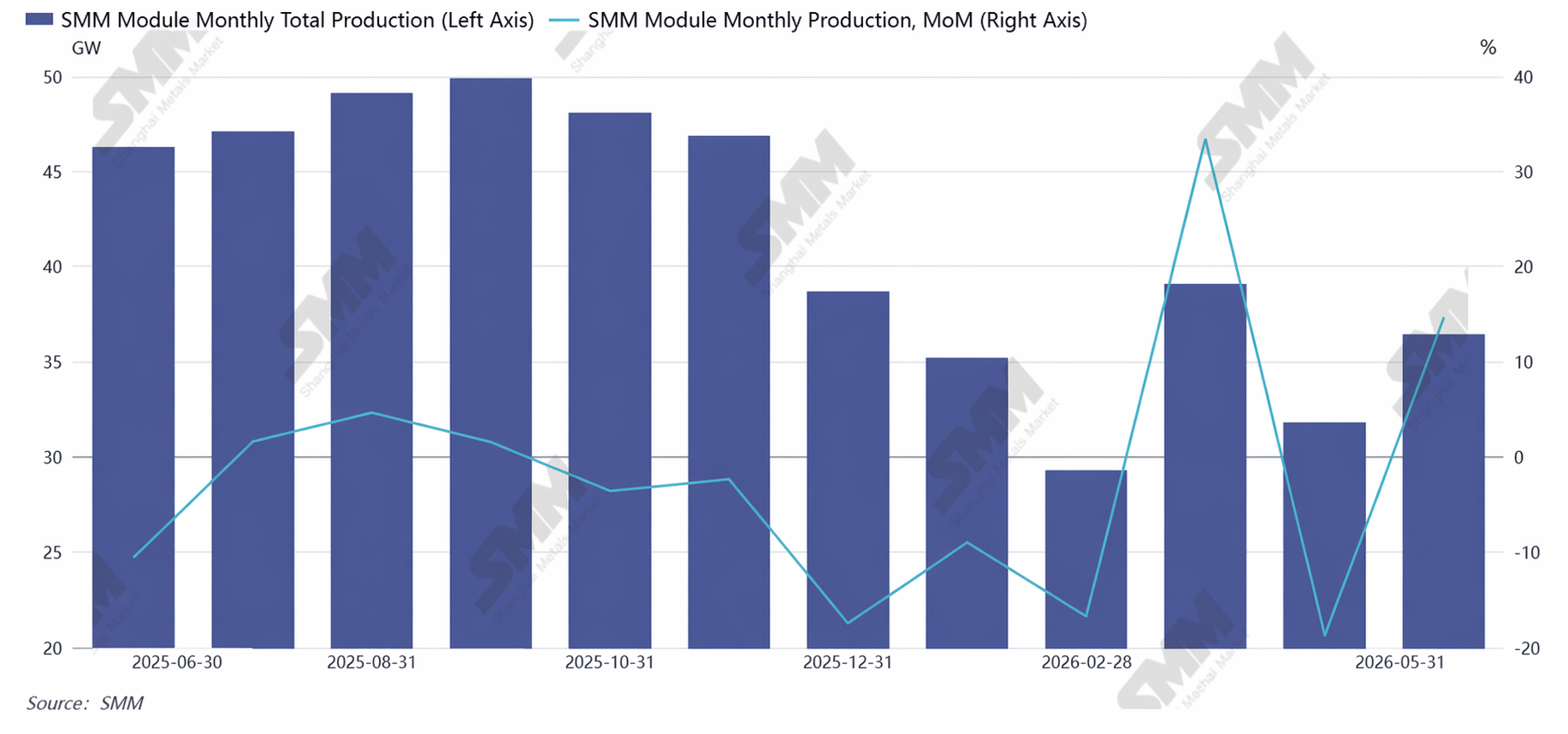

2026년 중국의 소비 제약, 경쟁적 전력 가격 체계로 인한 수익 감소, 발전소 프로젝트의 광범위한 지연으로 인해 상반기 신규 설치량은 전년 동기 대비 크게 감소했으며, 연간 전망치는 약 210GW로 하향 조정되었습니다. 중국의 월평균 모듈 생산 계획은 상반기에 약 35GW로 하락했습니다. 모듈 공장들은 자사의 유리 재고를 우선적으로 소진하면서 장기 계약 구매를 대폭 축소했고, 산발적인 실수요 구매가 시장의 주류가 되면서 가격 인하 압박이 업계의 일상이 되었습니다.

해외는 대조적으로, H1 설치 전망이 전년 대비 30.24% 증가했다. 또한 해외 시장은 일반적으로 현지 생산을 요구하기 때문에, 현지 유리 공급이 상대적으로 제한되어 중국산 유리 구매 의존도가 높게 유지되고 있다.

모듈 생산 일정 동향

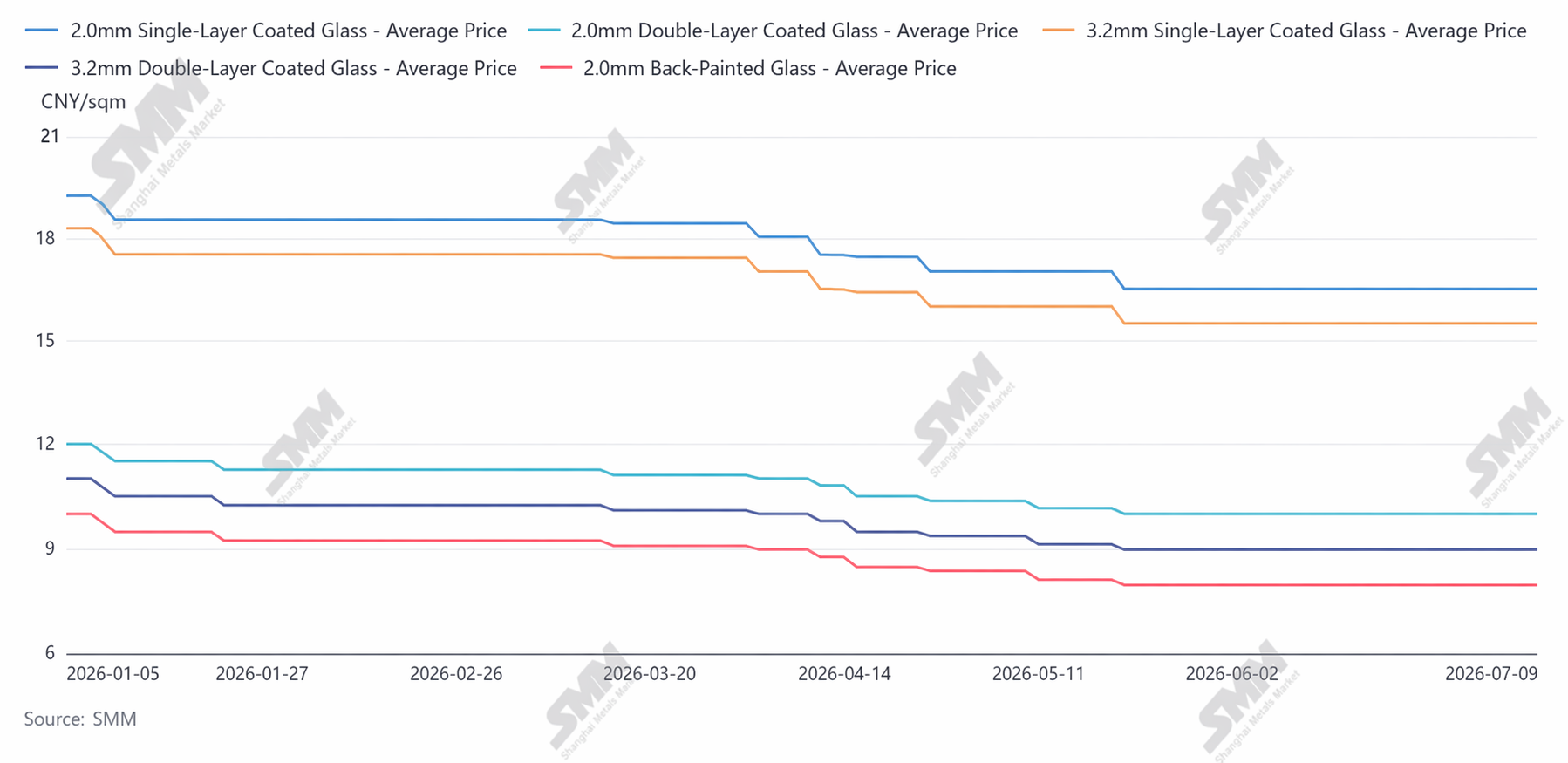

가격 동향: H1 가격은 지속 하락, 6월 저점 후 소폭 안정; 업계 전체 적자 발생

2026년 H1 PV 유리 가격은 “1분기 완만한 하락, 2분기 가속 바닥 충격, 6월 저점 횡보”의 궤적을 그리며 모든 제품 규격이 최근 5년간 사상 최저치를 기록했다. 2.0mm 단층 코팅 유리는 연초 10.5위안/㎡였으나, 6월 말 최저 거래 가격이 8.0위안/㎡까지 하락하여 23.8% 하락했으며, 손실은 약 2위안/㎡에 달했다.

가격 하락의 주요 원인은, 한편으로 공급 과잉과 높은 재고로 기업들이 자금 회수를 위해 저가 판매를 강행했고, 다른 한편으로 하류 모듈 제조사들이 박리로 인해 상류로 비용 부담을 지속 전가하며 가격 인하 압력이 거세졌기 때문이다.

유리 가격 동향

기술 측면: H1 업계 R&D는 전적으로 원가 절감, 효율 향상 및 고효율 모듈과의 호환성에 집중

첫째, 더 얇은 유리가 완전히 대중화되어 2.0mm가 더블글라스 모듈의 표준이 되었으며, 선두 업체들은 1.6~1.8mm 초박형 유리의 양산을 추진하여 경량화와 실리콘 소비 절감을 통해 대형 모듈과의 호환성을 확보했다. 둘째, 광투과율이 92.5%를 초과하고, 초고투명 유리는 94.7%에 달해 현재 중국의 고효율 모듈과 호환된다. 마지막으로, 저탄소 용융로 기술이 도입되었고, PV 유리 스크랩 재활용 일괄 생산라인이 순차적으로 가동을 시작해 기업의 생산 비용을 절감했다.

2026년 하반기 전망: 공급 측면에서 중국 생산라인의 냉간 보수가 지속될 전망이며, 이로 인해 비효율 생산능력의 퇴출이 가속화되고, 업계 유효 공급이 위축되어 재고 소진도 완만하게 진행될 것이다. 수요 측면에서는 3분기에 해외 수요가 개시되고 중국 내 집중형 프로젝트가 착수될 것으로 예상됨에 따라 모듈 생산 일정이 반등하여 유리 수요가 소폭 개선될 전망입니다. 가격 측면에서는 재고 감소가 지속된 후 회복 기반이 마련될 것으로 보이나, 큰 폭의 상승을 위해서는 대규모 생산능력 합리화와 적절한 수요 증가가 필요합니다.

요약하면, 2026년 상반기는 최근 몇 년간 PV 유리 업계의 저점기였습니다. 하지만 낙후된 생산설비가 시장에서 퇴출되고 기술이 업그레이드 및 업데이트되면서 유리 수급 여건이 회복되고, 중국의 과당 경쟁 행태도 개선될 것으로 예상됩니다. PV 산업의 향후 성장 논리는 변함이 없습니다. 업계 사이클을 극복한 후, 유리도 새로운 출발점에 도달할 것으로 기대됩니다.

![[SMM PV 플래시] 신장 2027년 메커니즘 전력 가격 입찰 공고: PV 0.259위안/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV 플래시] 닝샤 전력망, 신에너지·PV 발전량 나란히 최고치 경신](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[SMM PV 뉴스] Chint Power Supply의 93MW PV 발전소, 루마니아를 밝히다!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)