SMM 7월 9일:

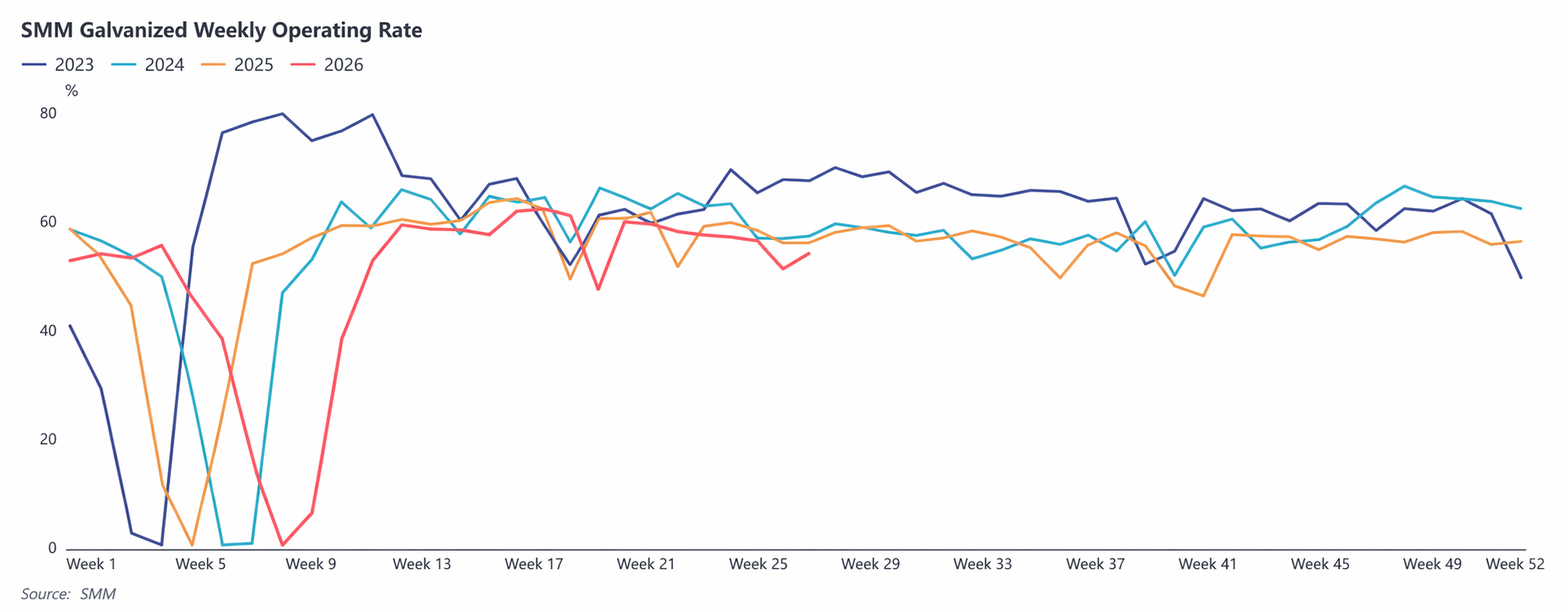

2026년 상반기 아연도금 업계는 1분기 완만한 회복, 2분기 성수기 부진으로 전체 가동률이 전년 동기 대비 약세를 보였다.

1분기에는 춘절 연휴, 연휴 전 철강재 가격 약세 지속, 겨울철 재고 비축 의지 부족으로 기업들이 조기 생산 중단 및 휴업에 들어갔고, 연휴 후 작업 재개 및 근로자 복귀 속도가 더뎠으며 북부 지역의 환경 규제까지 겹쳤다. 3월 들어 가동률이 점차 회복되었지만 전년 동기 대비 낮은 수준에 머물렀다.

전통적 소비 성수기인 2분기에는 15차 5개년 계획, 전력망, 초고압, 지하 배관망 건설 등의 정책 기대감에 힘입어 수요 개선이 예상되었으나, 실제 최종 수요 회복은 기대에 미치지 못했다. 부동산 신규 착공은 여전히 부진했고, 주택 인도 보장 정책 대상 프로젝트만이 일부 강성 수요를 지탱했다. 지방정부 채권 자금 집행 속도가 더디고 인프라 사업 착공도 예상보다 느렸다. 정책 효과가 최종 소비까지 효과적으로 전달되지 못해 업계 전반적으로 성수기 체감 효과가 부족했다.

그럼에도 불구하고 업계 내 구조적 성과도 있었다. 철탑, 전력망, 수출용 가드레일 등 엔지니어링 관련 주문은 견조한 회복력을 유지한 반면, 건설용 아연도금 강판 및 민수용 파이프 등 전통적 수요는 약세를 지속했다. 전반적으로 상반기 아연도금 업계의 수요 회복은 상대적으로 더디게 진행되었고, 가동률도 전년 동기 대비 약세를 보였다.

2026년 하반기 전망

하반기를 전망하면, 아연도금 업계는 "초반 약세, 후반 강세, 점진적 회복"의 흐름을 보일 것으로 예상된다.

7~8월에는 고온과 전통적 비수기로 인해 부동산 및 인프라 건설이 일정 부분 제약을 받을 것이며, 업계 가동률은 낮은 수준을 유지할 것으로 예상된다. 8월 말 9월 성수기 재고 비축이 시작되고 특수목적 채권 자금이 점차 실물 작업량으로 전환되면서, 지하 배관망, 전력망, UHV 등 인프라 사업 건설이 가속화되고 최종 수요도 점차 개선될 것이다.

9월에 접어들면서 고온의 영향이 약화되고 전통적 성수기가 도래할 것입니다. 이전에 축적된 재고 비축 수요와 인프라 건설 수요가 집중적으로 방출되며 업계 가동률이 큰 폭으로 반등할 것으로 예상됩니다. 부동산 경기가 큰 폭의 수요 증가를 이끌지는 못하겠지만, 인프라 투자, 전력망 건설 및 일부 수출 주문은 여전히 업계를 뒷받침할 것입니다. 하반기 업계 경기는 상반기 대비 개선되고, 연간 가동률의 전년 대비 감소폭은 지속적으로 축소될 전망입니다.

(위 정보는 SMM 연구팀의 시장 조사 및 종합 평가에 기반한 것으로 참고용입니다. 본 문서는 직접적인 투자나 연구 의사 결정 권고를 구성하지 않습니다. 고객께서는 신중하게 결정하시고 이를 독립적 판단의 대체 수단으로 사용하지 마십시오. 고객의 모든 결정은 SMM과 무관합니다.)

![2026 저급 산화아연 시장 반기 리뷰 [SMM 분석]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)

![2026년 아연 도금 산업 상반기 리뷰 [SMM 분석]](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)

![상하이 아연: 일부 공급업체 호가 상승에도 거래 큰 개선 없어 [SMM Midday Review]](https://imgqn.smm.cn/usercenter/oTrxc20251217171755.jpg)