SMM 7월 8일 뉴스:

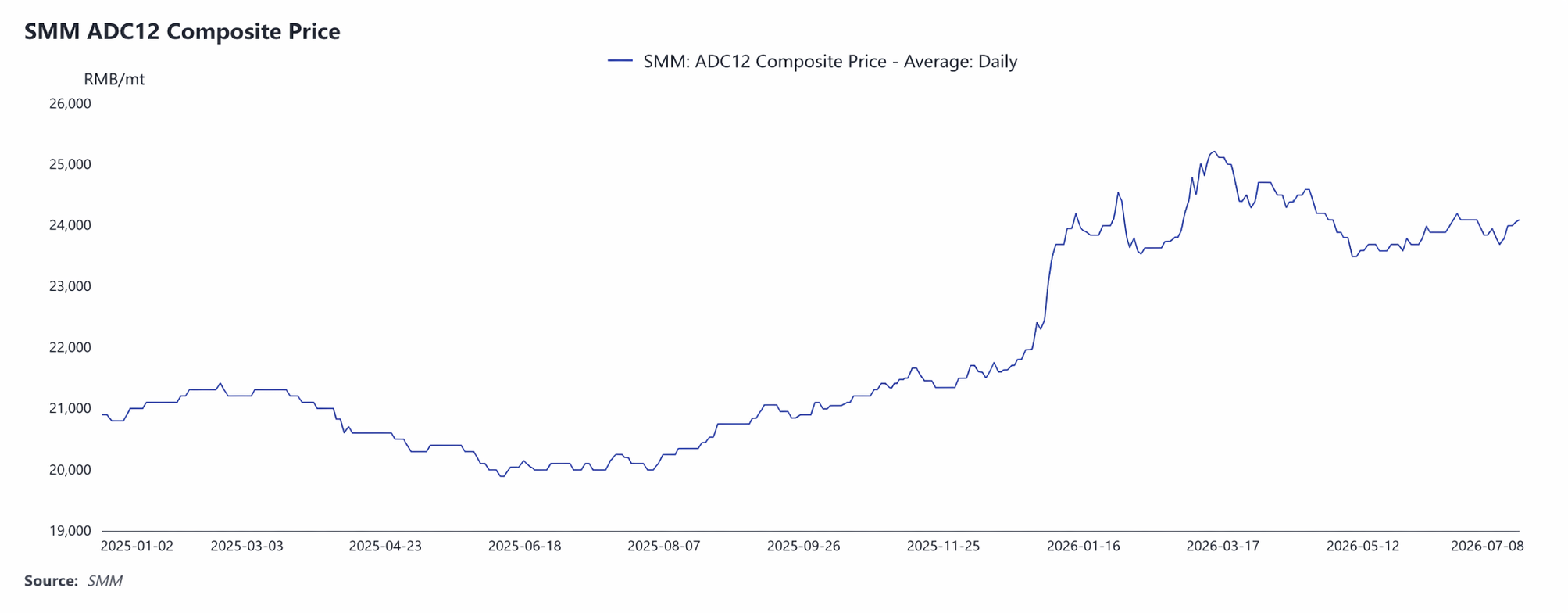

I. 가격 동향 리뷰: H1 ADC12 평균 가격은 24,082위안/톤으로, 중심 수준이 뚜렷하게 상승했습니다.

2026년 상반기 SMM ADC12 가격은 변동성 상승 후 고점에서 안정되는 흐름을 보였습니다. 상반기 평균 가격은 24,082위안/톤으로 2025년 평균 대비 3,296위안/톤 상승하여 15.8% 증가했습니다.

단계별로 살펴보면:

1단계: 1월~3월 중순: 비용과 거시적 요인이 공명하며 가격 상승이 가속화되었습니다.

연초, A00 알루미늄 가격이 24,000위안/톤을 강하게 돌파하자 ADC12도 빠르게 따라 올라 연초 23,100위안/톤에서 1월 말 24,550위안/톤까지 상승했습니다. 2월 춘절 즈음 거래가 둔화되며 가격은 23,550~23,650위안/톤 범위로 조정되었습니다. 원소절 이후 생산 재개가 시작되고, 높은 알루미늄 스크랩 비용과 중동 지정학적 갈등이 해외 알루미늄 가격을 끌어올리면서, 3월 중순 ADC12는 상반기 최고치인 25,200위안/톤으로 급등했습니다.

2단계: 3월 하순~5월: 수요가 약화되며 가격이 지속적으로 하락했습니다.

3월 하순부터 최종 수요 회복이 기대에 미치지 못하면서 가격은 고점에서 계속 하락하여 4월 말 23,800위안/톤까지 떨어졌습니다. 5월에는 전통적인 소비 비수기에 접어들면서 하류 구매가 더 신중해졌고, 사회적 재고가 지속적으로 쌓이면서 5월 7일 가격은 상반기 두 번째 저점인 23,500위안/톤을 기록했습니다.

3단계: 6월~7월 초: 비용이 하한선을 제공하며 소폭 반등했습니다.

6월에는 세금 계산서 부족, 알루미늄 스크랩 비용의 지지, 일부 기업의 감산에 따른 가격 유지 노력으로 가격이 안정되고 24,200위안/톤 부근까지 소폭 반등했습니다. 7월 8일 기준 SMM ADC12는 24,100위안/톤입니다.

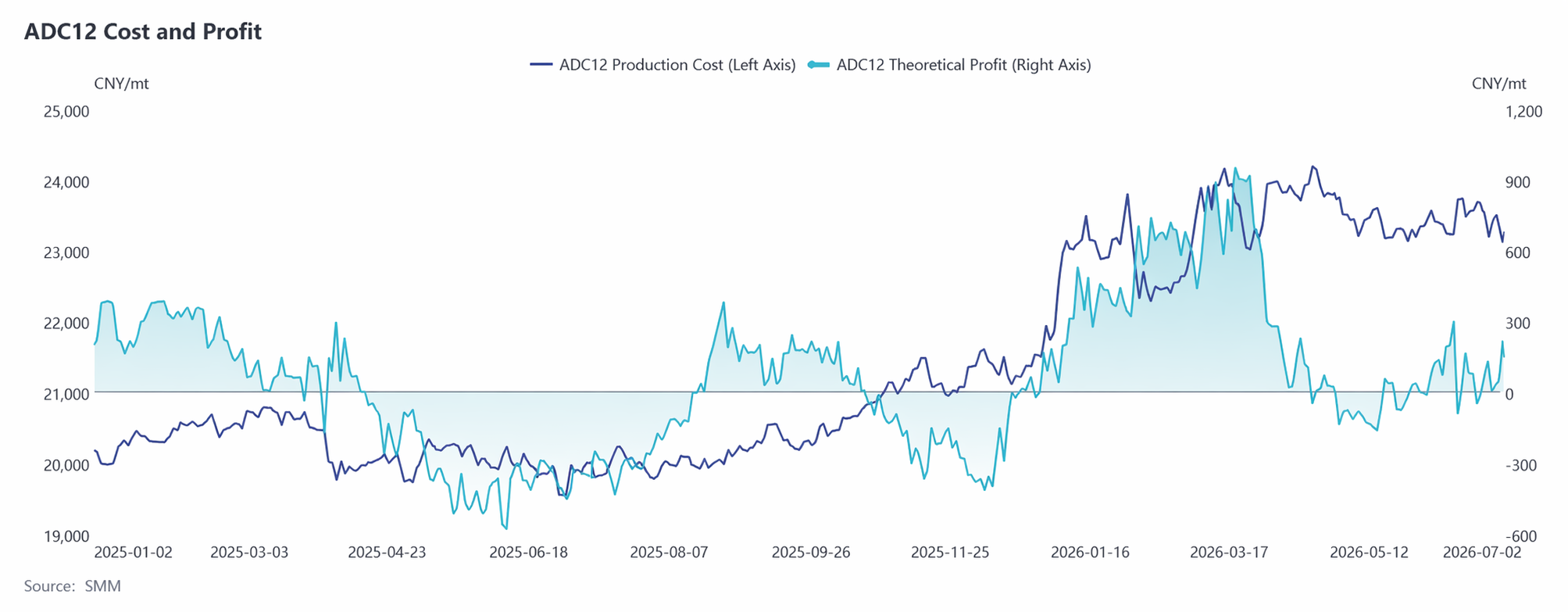

II. 비용 측면 분석: 알루미늄 스크랩 비용 비중이 90%를 초과하며 업계 수익이 점차 축소되고 있습니다.

2026년 이후 ADC12 업계의 비용과 수익은 “비용은 높은 수준을 유지하고 수익은 지속적으로 축소”되는 특징을 보였습니다. 연초, 1차 알루미늄 가격 상승과 알루미늄 스크랩 구매 비용 증가로 인해 업계의 이론적 생산 비용은 빠르게 24,000위안/톤 수준으로 상승했습니다. 같은 기간 ADC12 가격이 빠르게 상승하면서, 톤당 이론적 이익이 일시적으로 800~900위안에 도달했습니다。 이후 알루미늄 가격 조정과 함께 비용이 소폭 하락했지만, 여전히 23,000위안/톤 이상을 유지했습니다。 한편, 지속적으로 약화되는 최종 수요, ADC12 가격 하락, 그리고 고공행진하는 알루미늄 스크랩 및 세금 비용으로 인해 이익이 빠르게 압축되었습니다。 2분기에는 이익이 손익분기점에 근접했으며, 일부 기업은 주기적인 손실을 경험하기도 했습니다。 2분기 이후 ‘인보이싱 이코노미’와 같은 세금 계산서 규제가 강화되면서, 적격 알루미늄 스크랩 공급이 타이트하고 수입 보충도 제한적이었습니다。 알루미늄 스크랩 가격은 하락에 강한 저항을 보이며, 비용 중심축이 크게 하락하기 어렵게 만들어 이익률을 더욱 압박했습니다。 6월에 접어들면서, 감산, 공급 축소, ADC12의 가격 회복 탄력성 증가로 이익이 일부 회복되었지만, 마진은 여전히 톤당 200~300위안으로 낮은 수준에 머물렀습니다。 1~6월 이론적 총비용은 전년 대비 14.1%포인트 상승한 23,326위안/톤이었으며, 이론적 톤당 이익은 약 285위안. 6월 이후 일부 기업들은 A00 1차 알루미늄 혼합 비율을 높이기 시작했지만, 이는 계산서 부족과 알루미늄 스크랩 조달 어려움에 대응하기 위한 수동적인 조치에 가까웠을 뿐, 여전히 스크랩이 지배적인 비용 구조를 바꾸기에는 충분하지 않았습니다。

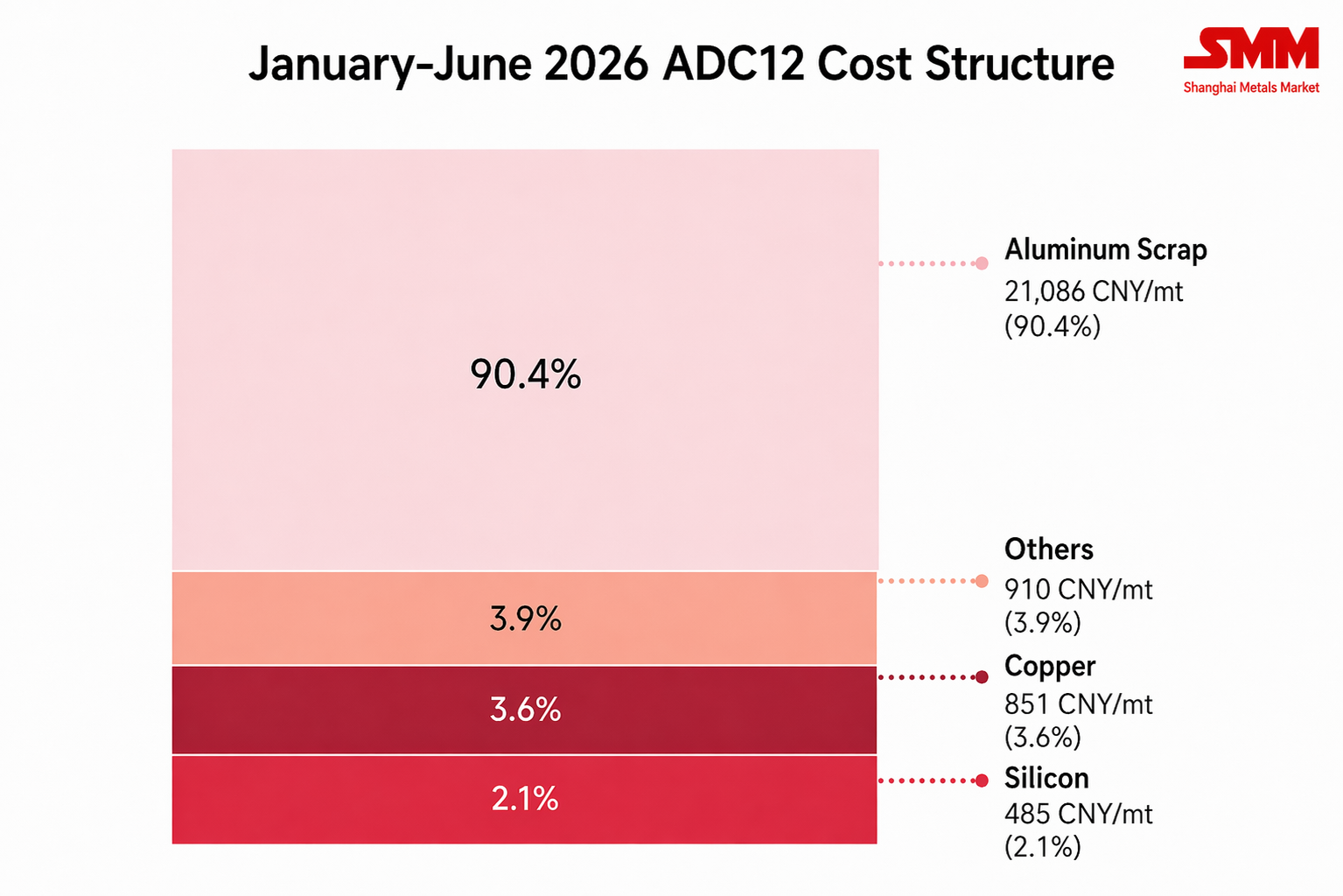

상반기 비용 구조를 살펴보면, 알루미늄 스크랩 비용은 약 21,086위안/톤으로 90.4%를 차지했고, 구리 비용은 851위안/톤으로 3.6%, 실리콘 비용은 485위안/톤으로 2.1%를 차지했습니다。 이 중 알루미늄 스크랩과 구리의 비용 비중은 상승 추세를 이어간 반면, 실리콘의 비중은 하락세를 유지했습니다。

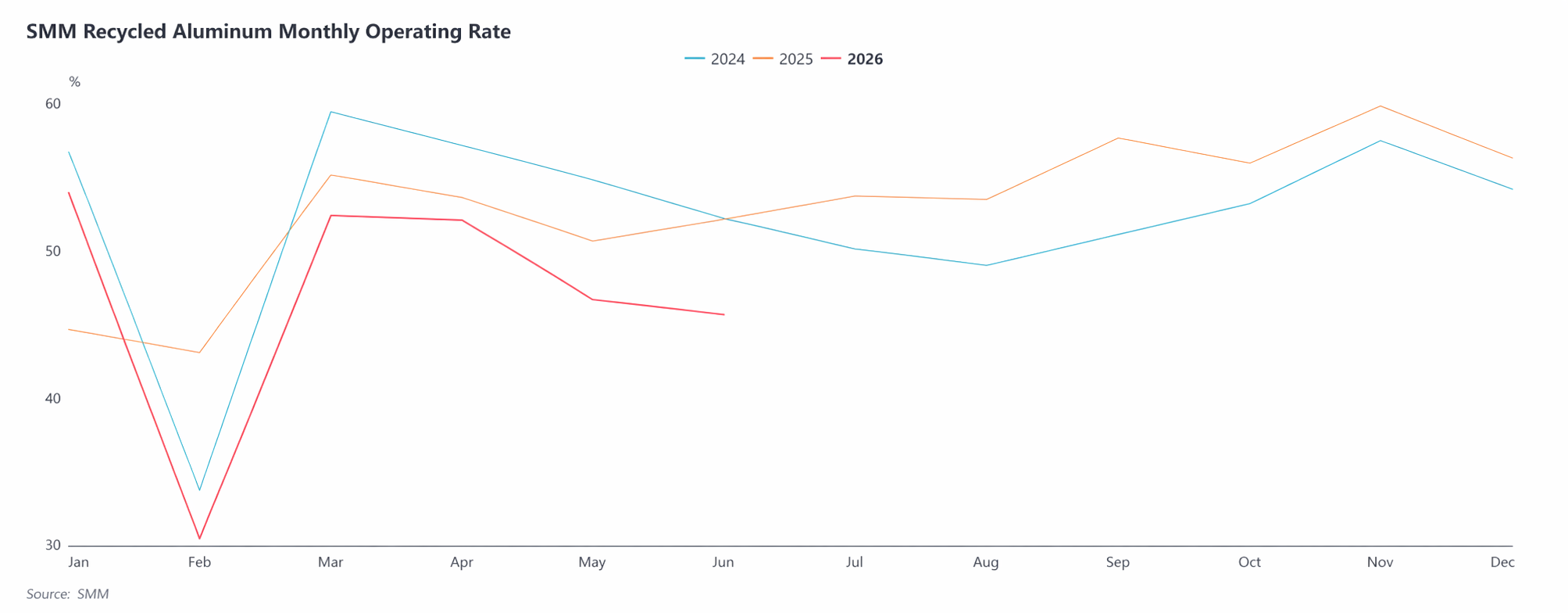

III. 공급 측면 검토: 정책 강화로 알루미늄 스크랩 부족 심화, 생산 측 부하 감축 지속

상반기 2차 알루미늄 산업의 가동률은 계절적 변동을 보였지만, 전년 대비 전반적으로 약화되었습니다。 가동률은 연초에 견조한 출발을 보였습니다。 늦은 춘절(구정)로 인해 정상적인 생산이 가능해져 가동률이 53.9%에 도달해 전년 대비 크게 개선되었습니다。 2월에는 연휴로 인해 30.5%로 급락했으나, 3월에는 빠르게 52.3%로 회복했지만, 작년 동기 대비 소폭 낮은 수준이었습니다。2분기로 접어들면서, 지속적으로 부진한 최종 수요, 세금계산서 관리 강화, 적합한 알루미늄 스크랩 조달의 어려움, 지속적으로 축소되는 기업 이익 등 여러 요인이 겹쳐 업계 가동률이 4월부터 하락세를 보였습니다. 6월에는 45.6%까지 떨어져 춘절 기간을 제외한 연중 최저치를 기록했으며, 전년 동기 대비 하락폭이 4월 0.5%포인트에서 6월 6.5%포인트로 확대되면서 공급 위축이 더욱 심화되었습니다. SMM 통계에 따르면, 2026년 1~6월 중국의 재생 알루미늄 합금 생산량은 317만 톤으로 전년 동기 대비 8.6% 감소해 연초 전망치를 크게 밑돌았습니다.

IV. 수요 측면 리뷰: 최종 수요처의 생산·판매 부진, 비수기 영향 뚜렷

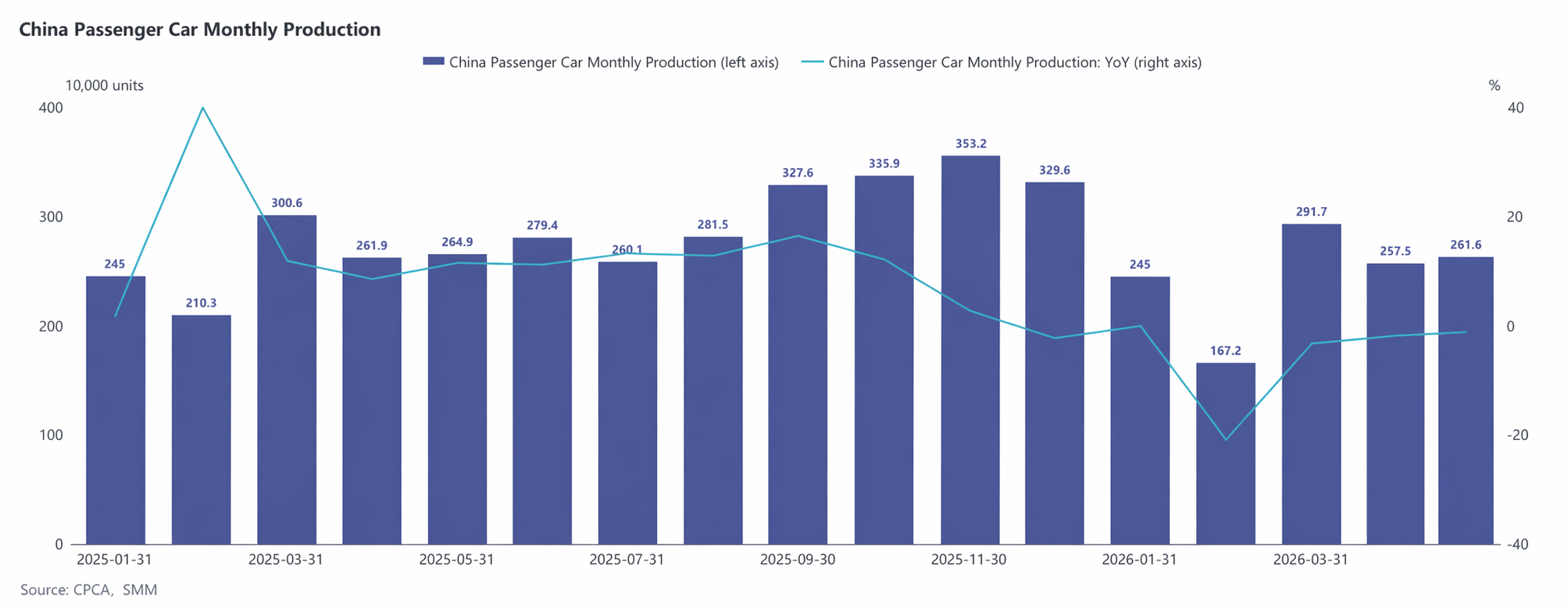

수요 측면에서, 상반기 재생 알루미늄 시장은 전반적으로 부진했습니다. 1분기에는 춘절 연휴로 인해 최종 수요처의 가동 재개가 지연되고 주문 회복도 기대에 못 미쳤습니다. 동시에 높은 가격이 하류 구매 의욕을 더욱 억제했습니다. 이러한 요인들이 겹쳐 전통적인 ‘골든 마치’ 성수기가 무색해졌습니다. 하류 기업들은 주로 적기 구매에 그쳤고 가격 전가도 더디게 진행되었습니다. 2분기에는 자동차 업황 둔화와 최종 소비 부진으로 재생 알루미늄 공장의 주문 감소가 이어졌습니다. CAAM 데이터에 따르면, 2026년 1~5월 중국의 자동차 생산 및 판매량은 각각 1,223만 5,000대, 1,220만 7,000대로 전년 동기 대비 4.6%, 4.2% 감소했습니다. 신에너지차(NEV) 생산·판매는 각각 2.5%, 3.5% 증가하여 NEV 보급률이 47.5%까지 상승했지만, 전통 내연기관차 수요 감소 영향을 효과적으로 상쇄하기에는 부족했습니다. 정책 조정, 시장 구조 변화, 거시경제 압력 등의 영향으로 중국 자동차 시장은 전년 동기 대비 약세를 보였으며, ‘내수 부진’이 상반기 자동차 산업의 주요 흐름이 되었습니다. 반면 자동차 수출은 강한 회복력을 유지하며 1~5월 누적 수출량이 424만 대로 전년 동기 대비 49% 증가하여 일부 재생 알루미늄 주문을 지지했지만, 전반적인 견인 효과는 제한적이었습니다.

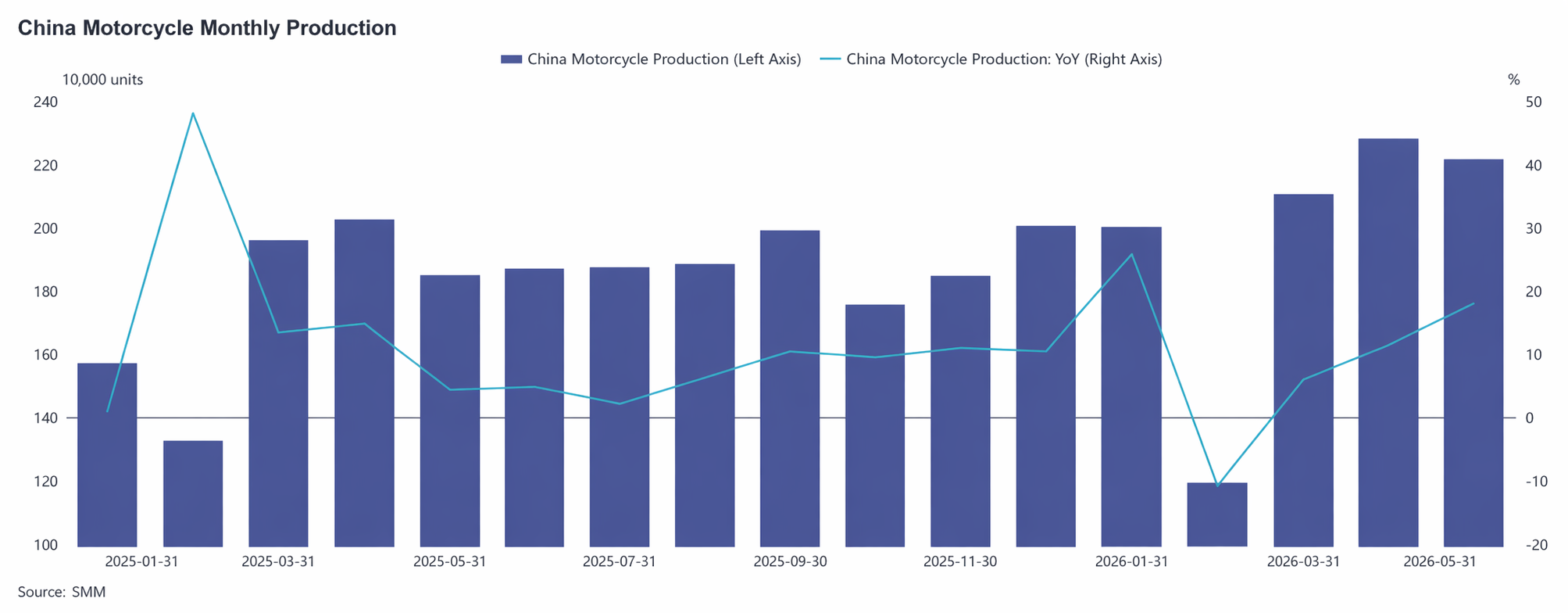

오토바이 업계 수요는 꾸준히 개선되었습니다. 중국 오토바이 상회 데이터에 따르면, 1~5월 오토바이 생산량과 판매량은 각각 982.08만 대, 981.81만 대로 전년 동기 대비 11.18% 및 11.04% 증가했습니다. 수출 증가세 지속과 내수 판매 점진적 개선에 힘입어 업계는 전반적으로 안정적이고 긍정적인 흐름을 보이며, 2차 알루미늄 수요에 일부 지지력을 제공했습니다. 그러나 자동차가 여전히 2차 알루미늄 합금 소비의 주요 비중을 차지하고 있어, 다른 부문의 성장만으로는 자동차 수요 둔화로 인한 공백을 메우기에 부족했습니다. 휴머노이드 로봇, 에너지 저장 등 신흥 분야가 2차 알루미늄 수요에 긍정적 견인 효과를 보였으나, 현재 응용 규모가 제한적이어서 기여도는 상대적으로 미약했습니다.

전반적으로 상반기 최종 소비는 전년 동기 대비 약화되었고, 하류 기업의 이익은 지속적인 압박을 받았으며, 고가 원자재에 대한 수용성이 제한되어 구매는 주로 소량의 강성 수요 위주로 이루어졌습니다. 지속적인 가격 상승에 따른 선취매 또는 저점 재고 확보 의지도 부족했습니다. 2차 알루미늄 수요는 전반적으로 예상보다 약해 가격 상승 동력이 제한적이었습니다.

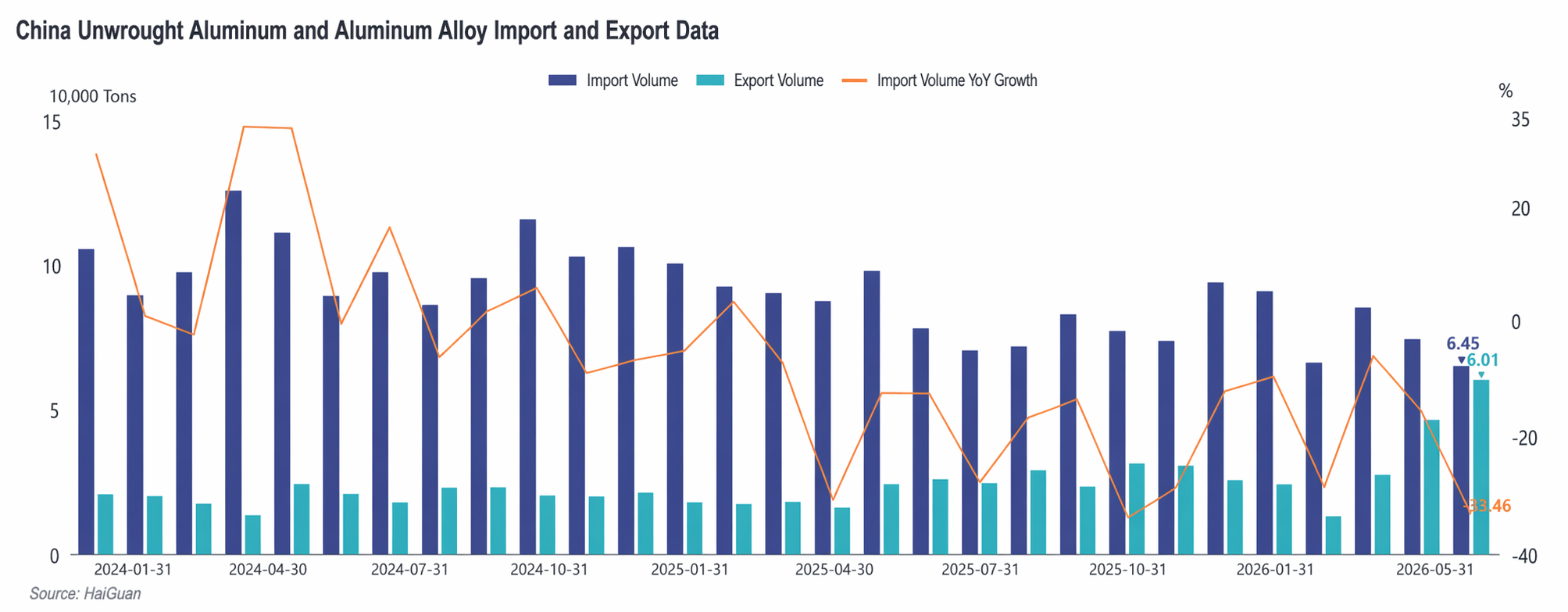

V. 수출입 현황: 수입은 전년 동기 대비 현저히 감소, 수출은 폭발적 성장

수입 측면에서는 2026년 1~5월 중국의 미가공 알루미늄 합금 누적 수입량이 37만 9천 톤으로 전년 동기 대비 18.6% 감소했으며, 수입량은 지속적으로 축소되었습니다. 상반기 수입 감소는 주로 중국과 해외 시장 간 가격 차익의 장기 역전 현상의 영향을 받았습니다. 3월 이후 중동 지역 지정학적 분쟁으로 LME 알루미늄 가격이 상승하고, 해외 ADC12 호가가 한때 톤당 3,400달러 이상으로 치솟았으며, 수입 톤당 손실이 최고 3,500위안을 초과하여 수입 창구가 지속적으로 닫혀 있었습니다. 5월 중순 이후 해외 가격이 LME를 따라 하락하고 중국 내 가격 중심이 꾸준히 상승하면서 수입 손실은 약 1,000위안으로 축소되었습니다. 그러나 절대 손실 수준이 여전히 높고 수입 채산성이 아직 회복되지 않아, 해외 공급원의 중국 시장 보완 역할은 제한적이었습니다. 3분기 수입은 낮은 수준을 유지하다가 4분기에 증가할 가능성이 있습니다.

수출의 경우 2026년 1~5월 중국의 미가공 알루미늄 합금 누적 수출량은 17만 1천 톤으로 전년 동기 대비 81.3% 급증했습니다. 상반기 수출 실적이 양호했던 것은 중동의 지정학적 분쟁으로 인한 해외 공급 부족 확대와 중국산 제품의 수출 가성비 개선이라는 두 가지 요인이 동시에 작용한 덕분입니다. 일본, 한국, 태국 등 아시아 시장의 수요가 견조했으며, 가공무역과 일반무역 모두 눈에 띄는 성장세를 보였습니다. 4월 수출량은 2022년 7월 이후 월간 최고치를 기록했습니다. 2분기에 접어들어 해외 공급이 점차 회복되고 국내외 시장 가격 차이가 축소되면서 수출 마진이 압박을 받기 시작했고, 수출 증가 속도도 다소 둔화되었습니다. 하반기에도 수출은 비교적 높은 수준을 유지할 것으로 예상되나, 절대 물량으로는 상반기 대비 소폭 감소할 수 있습니다. 향후에도 해외 공급망 회복 진행 상황과 동남아시아 다이캐스팅 수요 변화에 주목할 필요가 있습니다.

VI. 하반기 전망: 원가 지지와 수요 회복 주도, 시장은 높은 수준에서 등락

2026년 하반기를 전망하면, 재생 알루미늄 합금 시장은 ‘원가 지지’와 ‘수요 회복’이라는 두 가지 주요 축을 중심으로 움직이며, 높은 원가와 타이트한 밸런스 구조가 지속될 것으로 보입니다. 상반기 가격의 높은 기저와 거시 심리 약화 등 요인의 영향을 받아, ADC12 가격 중심은 상반기보다는 낮아지겠지만 역사적으로 여전히 높은 수준을 유지할 전망입니다.

원가 측면에서는 세무 규정 준수 규제가 단기적으로 크게 완화되기 어려워, 합법적인 알루미늄 스크랩 공급은 계속 부족할 것입니다. 수입 창구가 완전히 열리지 않아 알루미늄 스크랩 가격은 하락에 강한 저항력을 이어갈 것으로 보이며, 이는 업계의 원가 중심을 높게 유지시키고 ADC12 가격에 단단한 하한선을 제공할 것입니다.

공급 측면에서는 업계 가동률이 상반기 저점 대비 회복될 여지가 있지만, 알루미늄 스크랩 공급 제약과 정책 요인으로 인해 생산 확대는 제한적일 것이며, 전체적인 공급 증가 폭은 미미할 전망입니다. 한편, 해외 ADC12 가격은 6월 이후 하락세를 보이며 중국과 해외 시장 간 가격 차이가 점차 축소되고 있습니다. 향후 수입 이익 창구가 열리면 해외 자원이 점차 유입되어 국내 공급을 일부 보완할 것으로 예상됩니다.

수요 측면에서는 3분기 초 시장이 여전히 전통적인 소비 비수기에 머물고 있습니다. 하류 구매는 필수 수요로 제한될 것으로 보이며, 주로 재고 소진에 그치며 가격은 횡보세를 이어갈 것입니다. 3분기 후반부터 4분기까지 자동차 등 최종 수요 산업의 전통 성수기가 시작되면서 실제 주문이 큰 폭으로 개선될 경우 ADC12 가격 중심이 단계적 상승을 보일 수 있습니다. 수요 회복이 기대에 미치지 못할 경우 시장은 약한 수급 구조를 유지하며 높은 원가가 가격 하단을 지지하는 역할을 지속할 것입니다.

가격 차이 측면에서 2026년 ADC12-A00 스프레드의 구동 논리는 수요 중심에서 점차 비용 중심으로 전환되었습니다.상반기 초 스프레드는 주로 전해 알루미늄 가격 변동을 중심으로 움직였습니다. 2분기 이후 비용 지지로 ADC12 가격은 A00 대비 뚜렷한 견조세를 보이며 스프레드가 지속적으로 확대되어 사상 최고치를 경신했습니다. 하반기에는 폐알루미늄 공급 부족 및 높은 컴플라이언스 비용 상황이 근본적으로 개선되지 않을 경우 A00 대비 ADC12 가격 하방 경직성이 유지되며 스프레드는 높은 수준을 유지할 가능성이 큽니다. 향후 세금 정책이 개선되고 폐알루미늄 공급이 충분해질 경우 스프레드는 단계적 축소를 보일 수 있습니다.

전반적으로 하반기 ADC12 가격은 높은 수준에서 횡보세를 유지하며 수급 긴축 균형이 지속될 것으로 전망됩니다. 향후 세금 청구서 정책 변화, 폐알루미늄 공급 회복 속도, 수입 창구 개방, 자동차 등 최종 수요 실현, 알루미늄 가격 동향 및 거시 심리 변화의 시장 전이 영향에 대한 지속적 관심이 필요합니다.

![SHFE aluminum consolidates on a strong note and stands firm above moving averages, alumina rebounds with position reduction and weakness eases [SMM Aluminum Brief Review]](https://imgqn.smm.cn/usercenter/XLWyP20251217171654.jpg)

![[알루미늄 부족이 F-시리즈 트럭 생산을 제약하면서 포드의 7월 미국 판매가 10% 이상 감소]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)