7월 텅스텐 산업 사슬 전반의 가격은 계속 침체되어 있습니다. 대형 텅스텐 기업이 7월 상반기 장기 계약 구매 가격을 인하했고, 간저우 텅스텐 협회도 모든 텅스텐 제품의 월 평균 예상 가격을 동시에 인하하여 전 품목이 전월 대비 하락했습니다. 현물 시장 가격도 압박 속에 하락했습니다. SMM 가격에 따르면, 울프라마이트 정광(≥65%)은 6월 중하순 이후 약세를 보이며 하락 추세를 이어가고 있습니다. 올해 가격 추이를 돌아보면, 텅스텐 가격은 급등락을 반복했습니다. 두 차례의 하락 사이클을 비교하면, 6월 중순 시작된 조정은 3월부터 5월까지의 첫 번째 하락보다 전체적인 낙폭이 더 좁았습니다. 전통적인 비수기 효과가 두드러지며, 다운스트림 수요 부진과 원자재 재고 소화 필요성이 텅스텐 가격을 계속 압박하고 있습니다. 그러나 고급 광석의 저가 공급은 찾기 어려워 일부 지지력을 제공할 것입니다.

업계 장기 계약 가격과 협회 월 평균 예상 가격 모두 인하

한 텅스텐 기업이 7월 상반기 장기 계약 가격을 다음과 같이 인하했습니다:

총이 장위안 텅스텐의 7월 6일 발표에 따르면, 7월 상반기 장기 계약 구매 가격은: 1. 55% 울프라마이트 정광: 448,000위안/표준톤(65%WO3 기준), 이전 회차 대비 72,000위안/표준톤 인하; 2. 55% 회중석 정광: 447,000위안/표준톤(65%WO3 기준), 이전 회차 대비 72,000위안/표준톤 인하; 3. APT(국가 표준 0급): 660,000위안/mt, 이전 회차 대비 120,000위안/mt 인하.

간저우 텅스텐 협회는 2026년 7월 텅스텐 제품 예상 평균 가격을 발표했으며, 55% 울프라마이트 정광은 448,000위안/표준톤(65%WO3 기준)으로 6월 대비 57,000위안/mt 인하; APT는 660,000위안/mt으로 6월 대비 100,000위안/mt 인하; 중립 텅스텐 분말은 1,100위안/kg으로 6월 대비 200위안/kg 인하.

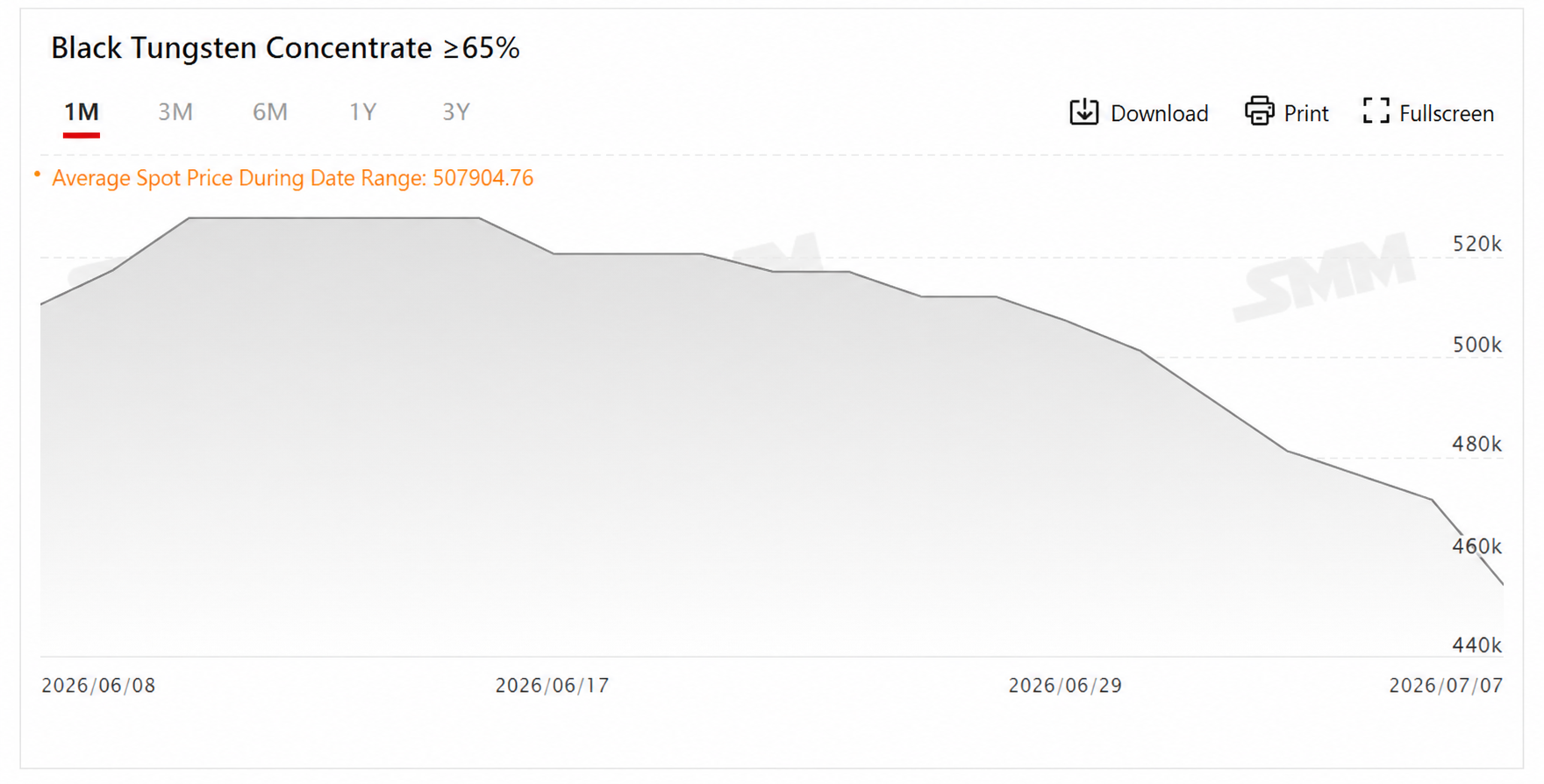

울프라마이트 정광, 한 달도 안 돼 13.93% 하락

SMM 가격에 따르면, 7월 7일 울프라마이트 정광(≥65%) 가격은 453,000~455,000위안/표준톤, 평균 454,000위안/표준톤으로 전 거래일 대비 3.61% 하락했습니다.

단기 추이를 보면, 울프라마이트 정광 평균 가격이 6월 중순 초에 이전 고점인 527,500위안/표준톤까지 반등한 후, 다운스트림 수요 부진과 이전 집중 비축으로 쌓인 원자재 재고 소화가 계속되면서 지지력이 약화되었습니다. 이후 텅스텐 가격은 6월 17일부터 큰 폭의 조정을 시작했습니다. 6월 16일 평균 가격 527,500위안/표준톤과 비교하면, 7월 7일 평균 454,000위안/표준톤은 한 달도 안 되는 기간에 73,500위안/표준톤, 13.93% 하락한 것입니다.

장기적으로 보면, 올해 울프라마이트 정광(≥65%) 평균 가격 추이는 격변했습니다. 연초 원자재 공급 부족의 지지를 받아 정광 가격은 1월 5일 453,500위안/표준톤에서 상승하기 시작해 3월 13일 사상 최고가인 1,050,500위안/표준톤까지 치솟았습니다. 이처럼 높은 가격대에서는 시장의 경계심과 고가 부담이 커지고 최종 수요 수용이 제한되면서 텅스텐 가격은 큰 폭의 하락세로 접어들어 5월 25일 연중 최저치인 400,500위안/표준톤까지 떨어졌습니다. 이 깊은 조정 이후 시장은 과매도 구간에서 기술적 반등의 필요성이 있었고, 주기적인 재고 보충 수요가 집중적으로 방출되면서 5월 27일부터 반등을 주도해 6월 10일 527,500위안/표준톤에 이르렀습니다.

올해 두 차례의 완전한 하락 사이클을 비교하면, 연초 급등 후 첫 번째 후퇴는 가격 변동 폭이 더 컸고, 6월 중순 시작된 현재 조정은 이전보다 전체적인 하락 폭이 더 좁습니다. 주요 가격 구간을 살펴보면, 올해 울프라마이트 정광 가격은 큰 등락과 뚜렷한 변동성을 특징으로 했습니다.

전망

단기적으로는 7월이 전통적인 다운스트림 소비 비수기로, 초경합금 및 기계 가공 기업의 구매 의향이 약하고 시장 수요도 평범합니다. 다만 고급 텅스텐 광석은 여전히 유통이 원활하지 않습니다. 강세 요인과 약세 요인의 균형 속에서 텅스텐 가격은 횡보할 것으로 예상되며, 다운스트림 수요 회복 속도에 주목해야 합니다.

중장기적으로는 국내 1차 텅스텐 채굴 규제가 계속 강화되고 있고, 초경합금의 경직적 수요 지지가 있으며, 텅스텐 제품의 순수출이 꾸준히 증가하고 있어 텅스텐 수급 구도는 연간으로 계속 적자를 보일 것으로 예상됩니다. 3분기 채굴 할당량 이월 부족은 원자재 공급이 더 타이트해질 것이라는 전망을 낳고, 9~10월 전통 성수기가 재고 보충 수요 회복을 이끌 수 있습니다. 방위, 고급 장비, 신에너지 분야에서 경직적 수요가 지속 확대되고 있으며, 중국과 해외 시장 간 가격 차이도 수출 주문을 계속 촉진할 것으로 기대됩니다. 이러한 여러 강세 요인이 중장기 텅스텐 가격 하단에 강력한 지지를 제공합니다. 그러나 빠른 가격 상승이 다운스트림 가공 기업의 이익을 압박하여 최종 수요의 생산 축소로 이어지며 부정적인 피드백을 초래할 수 있는 위험에 유의해야 합니다. 종합적으로, 텅스텐 시장은 앞으로 완만하고 질서 있는 상승세를 보일 가능성이 높습니다.

추천 읽을거리: