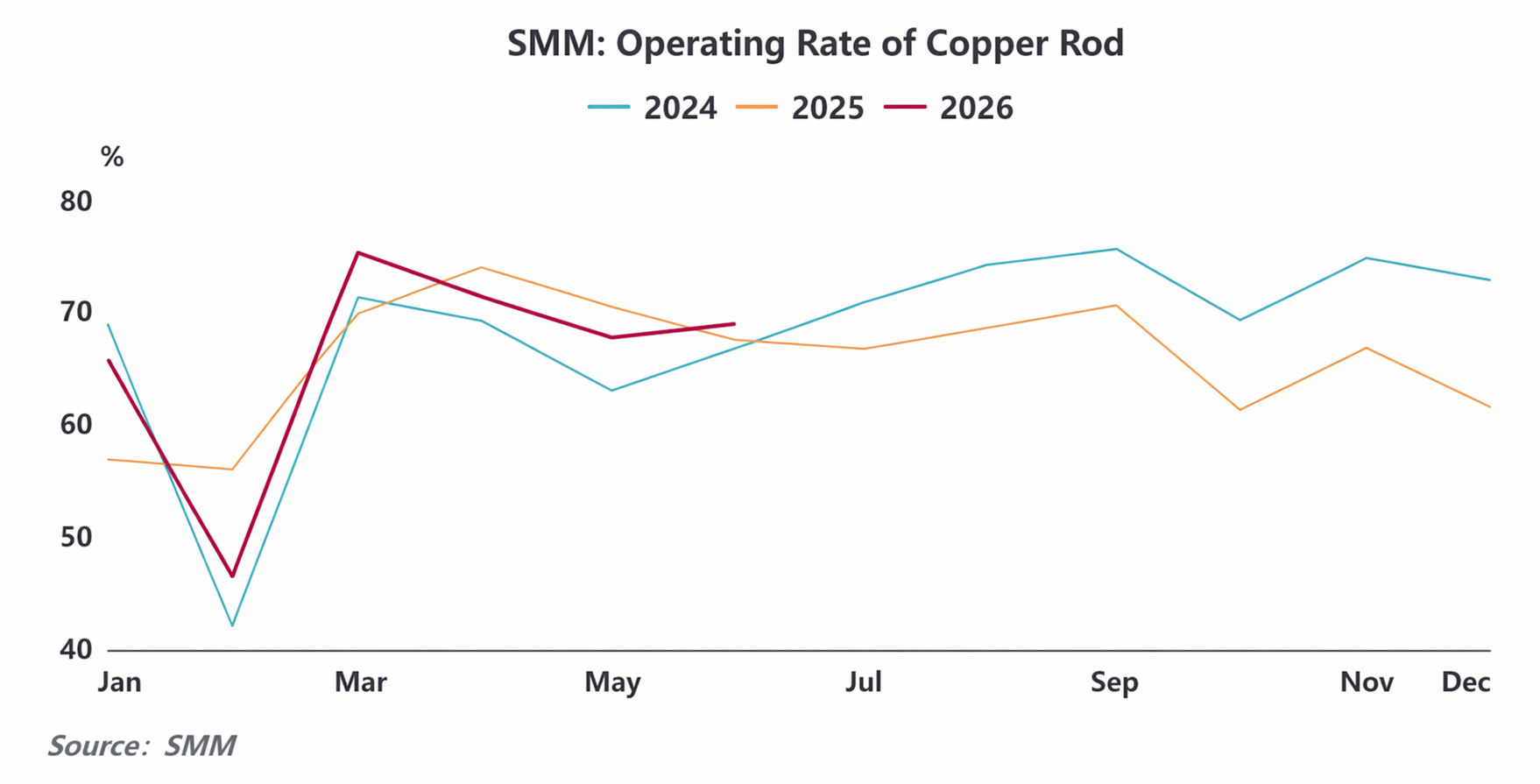

SMM에 따르면, 6월 전기동봉 기업의 가동률은 68.71%로 전월 대비 1.16%포인트 증가했으며, 예상치보다 2.11%포인트 높았고, 전년 동기 대비 1.42%포인트 증가했습니다. 그 중 대기업 가동률은 80.34%, 중견기업은 50.14%, 소기업은 64.16%였습니다.

6월 전기동봉 기업의 가동률은 68.71%로 전월 대비 1.16%포인트 하락했으며, 전년 동기 대비 1.42%포인트 상승했습니다. (지난해 6월 가동률은 67.29%였습니다.)

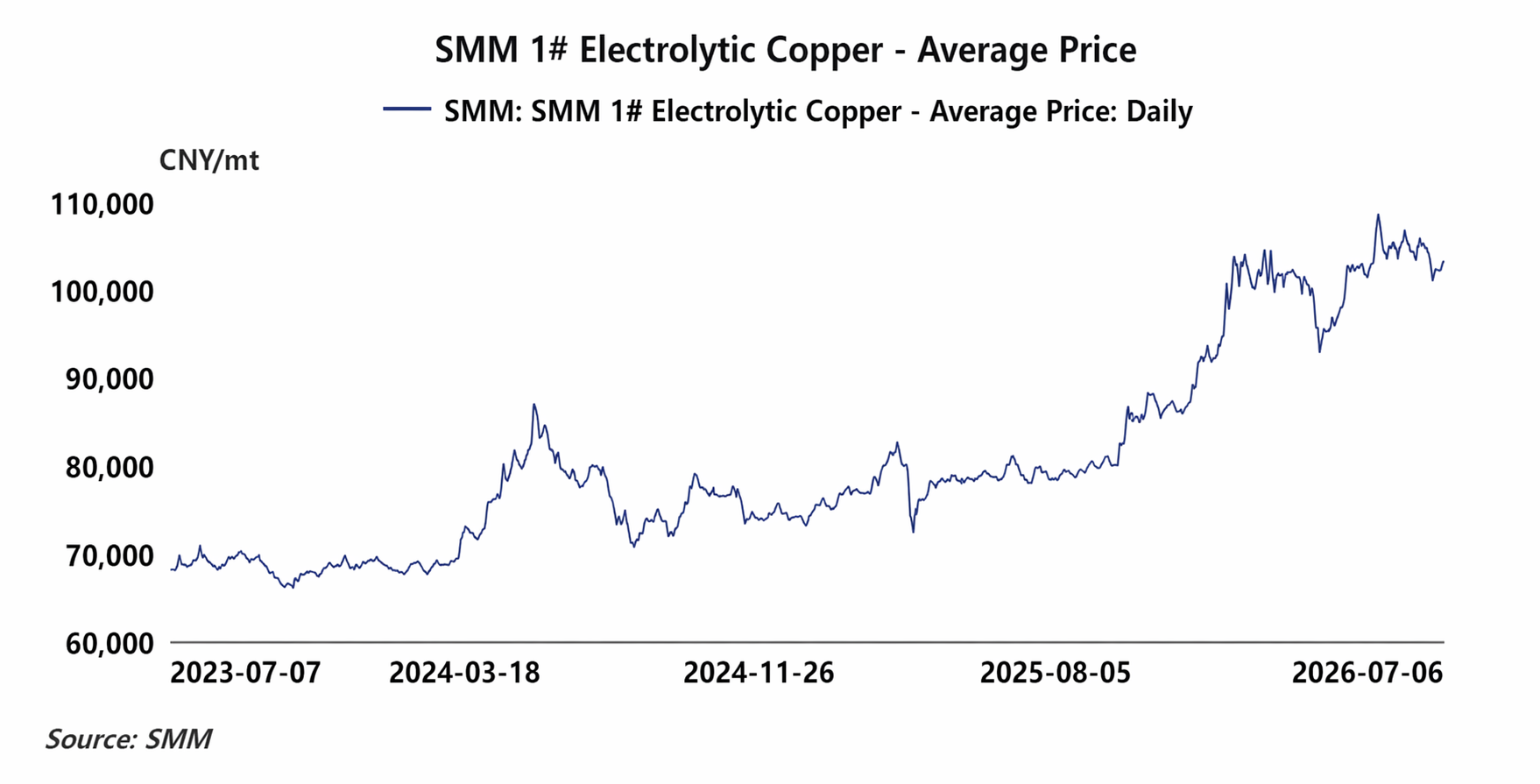

전반적으로 6월에는 재생 동봉 기업의 가동률이 계속 부진하여, 일부 시장 수요가 자연스럽게 전기동봉으로 이동하면서 전기동봉의 신규 수주가 탄력적으로 유지되었고 생산이 강력하게 뒷받침되었습니다. 한편, 이달 중 구리 가격은 눈에 띄게 변동했으며, 가격이 크게 조정되면 하류 기업들이 가격 확정과 재고 확충에 집중하며 원자재 구매 수요를 방출하여, 이는 전기동봉 생산을 더욱 촉진하고 가동률을 끌어올렸습니다. 하류 부문별로 보면, 월말의 구리 가격 하락으로 전선·케이블 및 에나멜선의 신규 수주가 크게 증가했으나, 기존 생산 일정의 제약으로 인해 전체 가동률은 소폭 하락했습니다.

6월 전기동봉 기업의 원자재 재고 보유일수는 1.94일, 제품 재고 보유일수는 3.44일이었습니다.

이번 달 구리 가격의 급변동 영향으로 봉 기업들은 원자재 구매에 전반적으로 신중을 기했으며, 대부분 필요시에만 구매하고 구리 가격 하락 시에만 소폭 재고 확충에 나섰습니다. 원자재 재고 보유일수는 전월 대비 0.12일 감소했습니다. 동시에 하류 전선·케이블 및 에나멜선 생산 기업들이 출하 속도를 높여 제품 재고 소진을 가속화하면서, 제품 재고 보유일수가 전월 대비 0.14일 감소했습니다.

7월 전기동봉 기업의 가동률은 66.16%로 예상됩니다.

7월을 앞두고, 전기동봉 가동률은 전월 대비 2.55%포인트 하락한 66.16%로 예상되며, 전년 동기 대비 0.35%포인트 하락할 전망입니다.현재 기업들의 기존 수주 잔량은 점차 마무리 단계에 접어들고 있으며, 하류 업체들은 향후 구리 가격 추이에 대해 관망적인 태도를 취하고 있습니다. 신규 주문은 약세를 보일 것으로 예상되어 생산 부하에 부담을 줄 것이다. 중국 이외 시장도 전통적 소비 비수기에 접어들면서 외부 수요의 지지가 약화되고 있다. 대외 무역 동봉 소비 비중이 전반적으로 높지는 않지만, 여전히 업계의 전반적인 가동률을 하락시키는 압력으로 작용할 것이다.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM 분석] 인도네시아 5월 황 및 황산 수출입 데이터](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[SMM 분석] 5월 인도네시아 유황 및 황산 수출입 데이터](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)