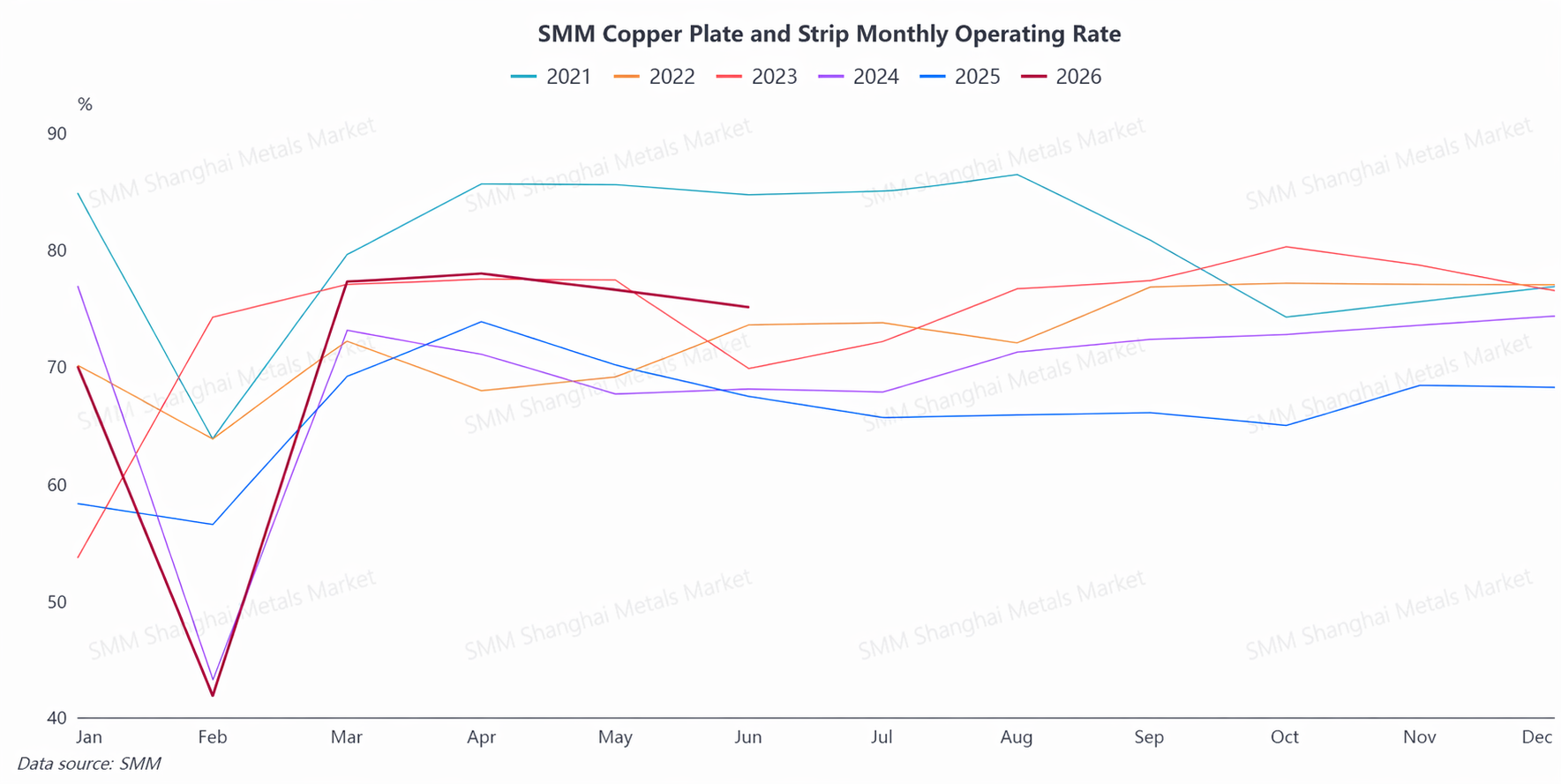

SMM에 따르면, 2026년 6월 동판/판재 및 스트립 산업의 종합 가동률은 74.97%로 전월 대비 1.58%포인트 하락하고 전년 동기 대비 8.19% 상승했으며, 실제 가동률은 시장 예상치를 0.46%포인트 웃돌았습니다. 세부적으로 대기업 가동률은 84.38%, 중견 기업 55.99%, 소기업 70.72%였습니다.

6월 가동률이 전월보다 소폭 하락했지만 전반적인 실적은 예상보다 좋았습니다. 구리 가격 중심의 단계적 하락이 하류 업체의 관망 심리를 완화시켜 최종 수요 기업의 발주 열기가 뚜렷이 살아났습니다. 대부분 제조업체의 기존 수주량으로 7월 하순까지 생산 일정을 소화할 수 있습니다. 또한 최종 수요는 강한 구조적 회복력을 보였습니다. 전통 업종이 계절적 비수기에 접어들었으나 AI 컴퓨팅 센터, 에너지 저장, 3C 전자제품, 신에너지 등 신흥 산업의 수요가 꾸준히 개선되며 업계 전반의 가동을 뒷받침했습니다. 세부 품목 중 동판 스트립 수요는 안정세를 유지했으며 반도체 리드 프레임 및 전력 변압기 전용 동판 스트립 주문도 안정적인 흐름을 이어갔습니다. 각종 합금 판재 및 스트립 수요 역시 견조함을 유지하며 전통적인 최종 용도 감소분을 상쇄했습니다. 업계가 이전의 최대 생산기만큼 바쁘지는 않지만 전반적인 수요는 안정적이었고 비수기 특성이 약화되었습니다.

재고 측면에서는 기존 타이트했던 규격의 집중 납품으로 시장의 공급 부족 상황이 점차 완화되었습니다. SMM 데이터에 따르면 6월 동판/판재 및 스트립 업계의 완제품 재고일수는 5.11일로 전월 대비 0.04일 증가했으며 전체 재고는 여전히 높은 수준에 진입하지 않았습니다.

7월은 동판/판재 및 스트립 업계의 전통적인 수요 비수기입니다. 전통 소비 부문의 계절적 수요 약화는 과거 패턴과 일치하지만, 올해는 신흥 분야의 경직적 수요가 뒷받침되어 업계의 가동 회복력이 강합니다. 여기에 기업들이 이전에 충분히 확보해 둔 수주 잔량이 더해져 생산 속도를 계속 유지할 수 있습니다. SMM은 동판·동대 산업 7월 가동률이 74.46%로, 전월 대비 0.50%포인트 하락, 전년 동월 대비 8.84%포인트 상승할 것으로 추정했다. 신흥 분야의 지속적인 강세에 힘입어 해당 산업은 “평년보다 강한 비수기” 가동 패턴을 보일 전망이다.

![최종 사용자 적기 구매 회복 난항, 공급 부족으로 북중국 할인율 상승 [SMM 북중국 현물 구리]](https://imgqn.smm.cn/usercenter/DpfYZ20251217171714.jpeg)