- SMM CRC 생산 계획: 7월 철강사 CRC 생산 계획 2% 감소, 일평균 6% 감소

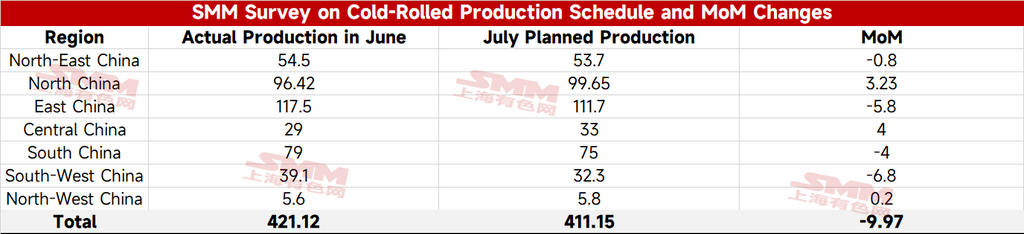

최신 SMM 추적 조사에 따르면, 이번 달 31개 주요 냉연 강판/코일 생산업체의 냉연 상업용 물량 계획은 총 411만 1,500톤으로, 지난달 실제 냉연 상업용 생산량 대비 9만 9,700톤, 즉 2.4% 전월 대비 감소했습니다.

일평균 기준으로, 7월이 6월보다 하루 더 많아 7월 계획 냉연 상업용 일평균 생산량은 13만 2,600톤으로, 지난달 실제 일평균 생산량 대비 5.5% 전월 대비 감소했습니다.

- SMM HRC 생산 계획: 7월 철강사 HRC 계획 생산량 1% 증가, 일평균 2% 감소

최신 SMM 추적 조사에 따르면, 이번 달 39개 주요 HRC 생산업체의 HRC 상업용 계획 생산량은 총 1,344만 5,700톤으로, 전월 대비 13만 2,800톤, 즉 1.0% 증가했습니다.

일평균 기준으로, 7월은 6월보다 하루 더 많아 7월 계획 HRC 상업용 일평균 생산량은 43만 3,700톤으로, 6월 실제 일평균 생산량 대비 2.3% 감소했습니다.

최근 철강사 수익이 크게 줄고, 비수기 속 수주 압력이 현저히 증가했습니다. 일부 업체는 새로운 보수 및 감산 계획을 추가했습니다. 이러한 요인들이 복합적으로 작용해 7월 HRC 계획 일평균 생산량의 전월 대비 감소로 이어졌습니다.

요약하면, 7월 HRC 상업용 총 계획 생산량은 전월 대비 거의 변동이 없었지만, 7월이 6월보다 일수가 더 많아 일평균 계획 생산량은 소폭 감소했습니다. 수요 측면에서는 2분기 국내 비수기가 지속되면서 하류 구매와 시장 거래가 부진했습니다. 재고 압력은 계속 증가할 것으로 예상되며, 공급-수요 불균형이 점차 누적되고 있습니다. HRC 공급-수요 구조는 가격에 제한적인 지지를 제공합니다.

전반적으로 HRC 공급-수요 불균형이 점차 심화되고 있으며, 단기적으로 원가 상승 여력은 더욱 제한적입니다. 거시적 기대와 외부 갈등 변화가 철강 가격에 주는 자극이 제한적인 점을 고려하면, 7월 HRC 가격은 바닥 부근에서 횡보할 것으로 예상되며, 평균 가격은 6월 대비 소폭 하락할 것입니다.

![[SMM 철강 운송] 지난주 중국 철강 총수출량, 전주 대비 9% 증가.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[SMM 일일 열연 거래] 현물 거래가 개선되었습니다.](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)