10월 2025년부터 제철소 수출 일정 데이터가 새로 추가되었습니다. 철근 및 선재의 계획 생산량에는 수출이 포함되지만 빌릿 수출은 제외됩니다.

SMM이 56개 주요 철강 생산업체를 대상으로 조사한 결과에 따르면:

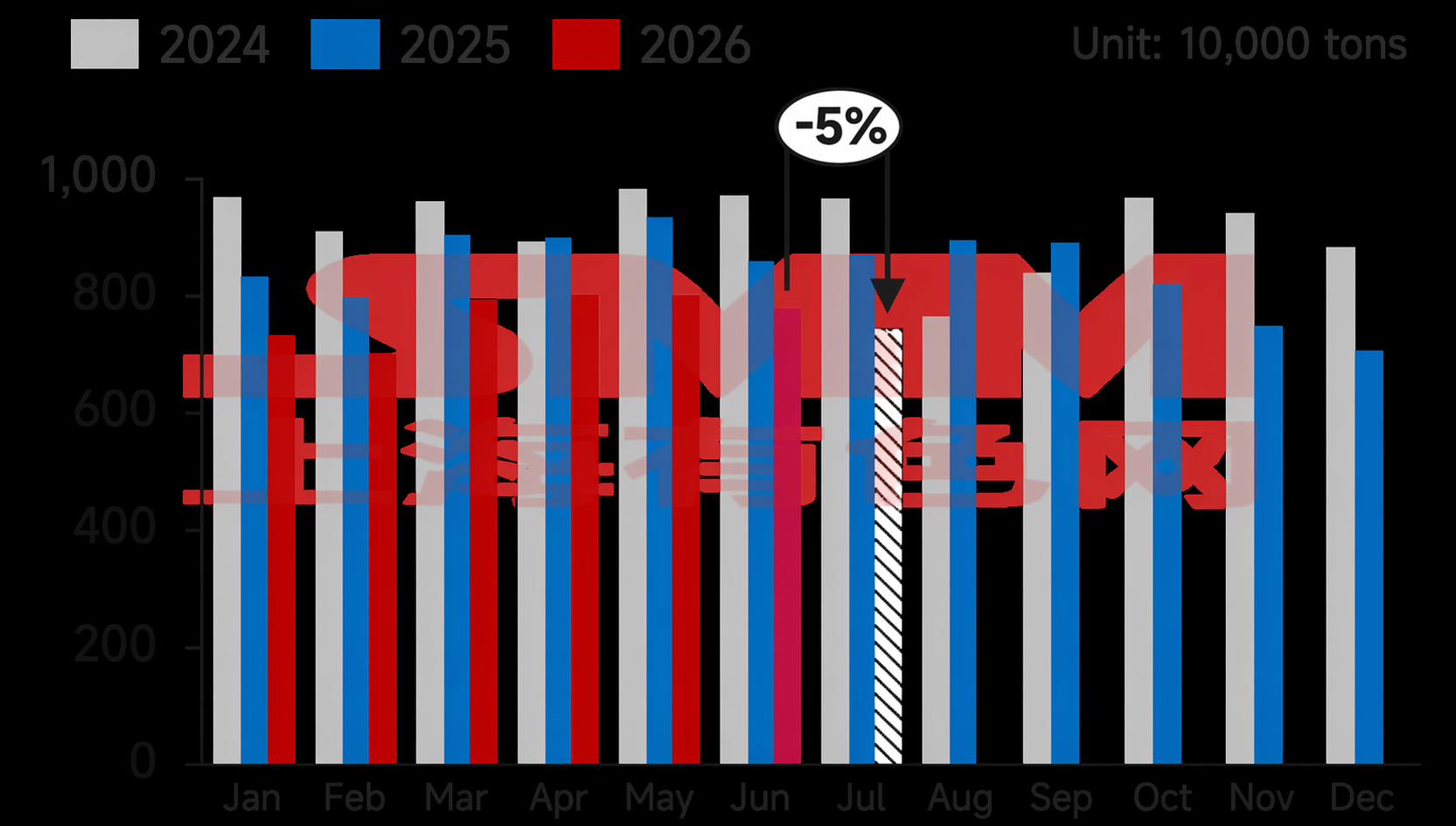

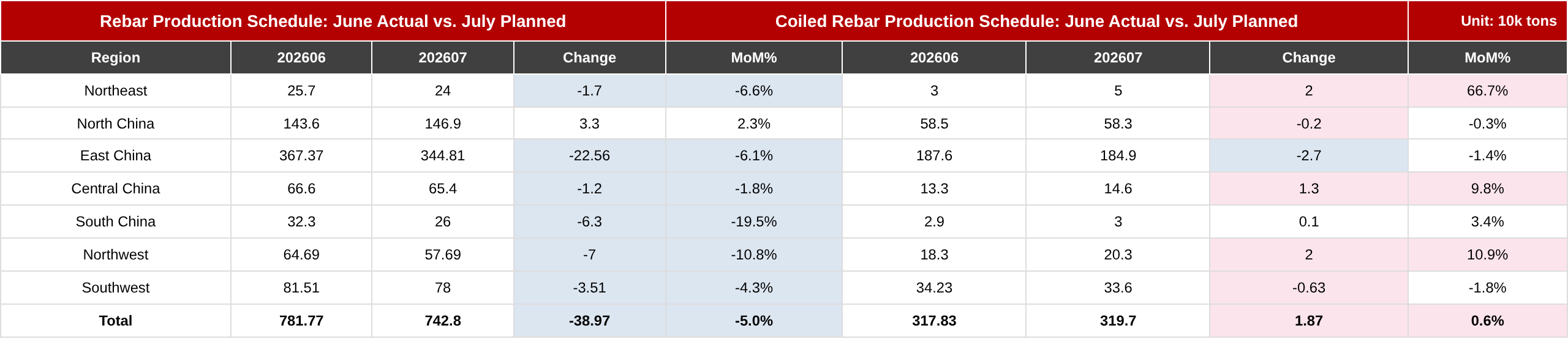

- 7월 철근 계획 생산량은 742.8만 톤으로, 6월 실제 생산량 대비 38만 9,700톤(4.98%) 감소했으며, 7월 일일 철근 생산량은 23만 9,600톤으로 전월 대비 8.05% 감소했습니다.

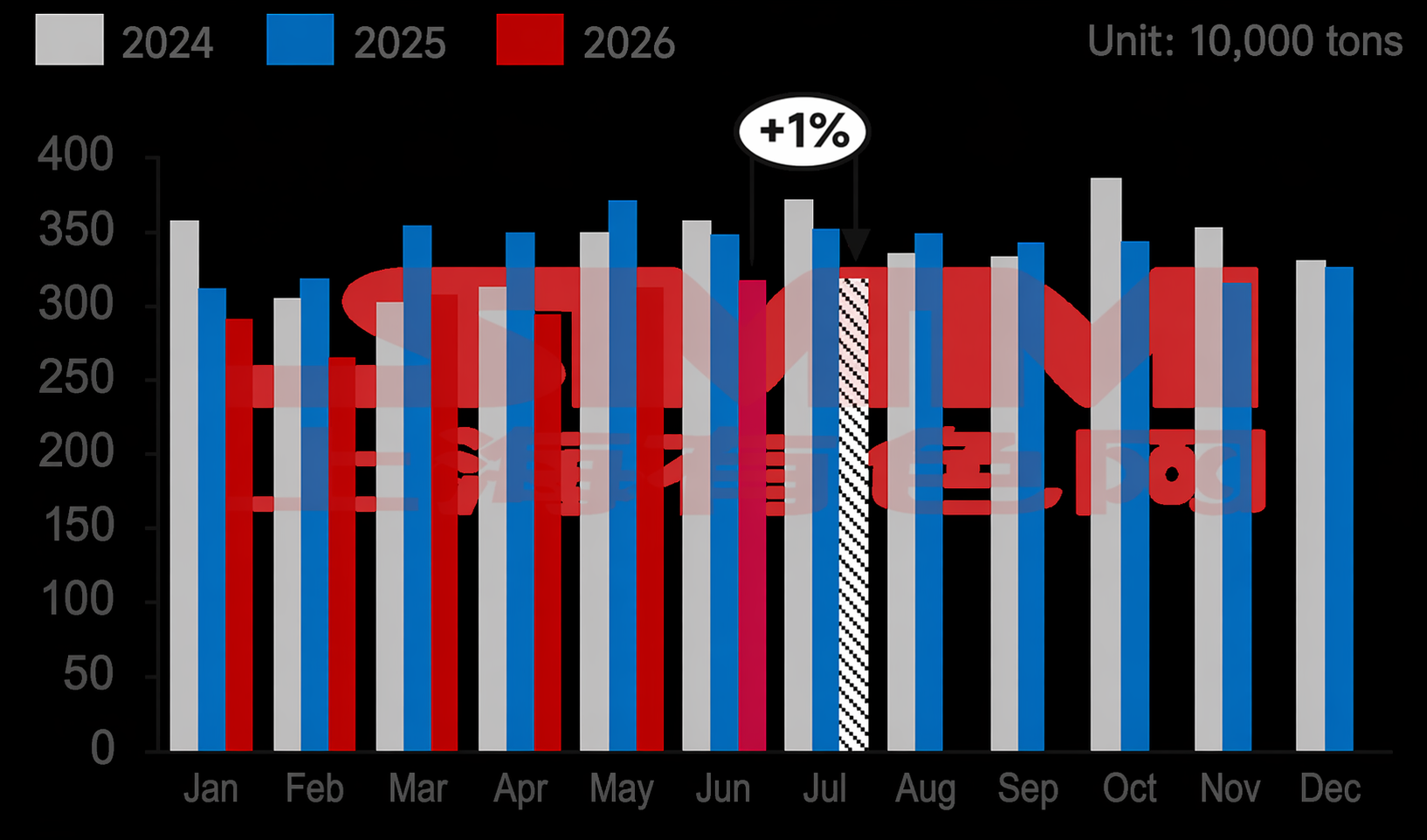

- 7월 선재 계획 생산량은 319.7만 톤으로, 6월 실제 생산량 대비 1만 8,700톤(0.59%) 증가했으나, 7월 일일 선재 생산량은 10만 3,100톤으로 전월 대비 2.66% 감소했습니다.

그림 1-2: 주요 건설용 철강 제철소(56개)의 철근 및 선재 생산 일정

출처: SMM

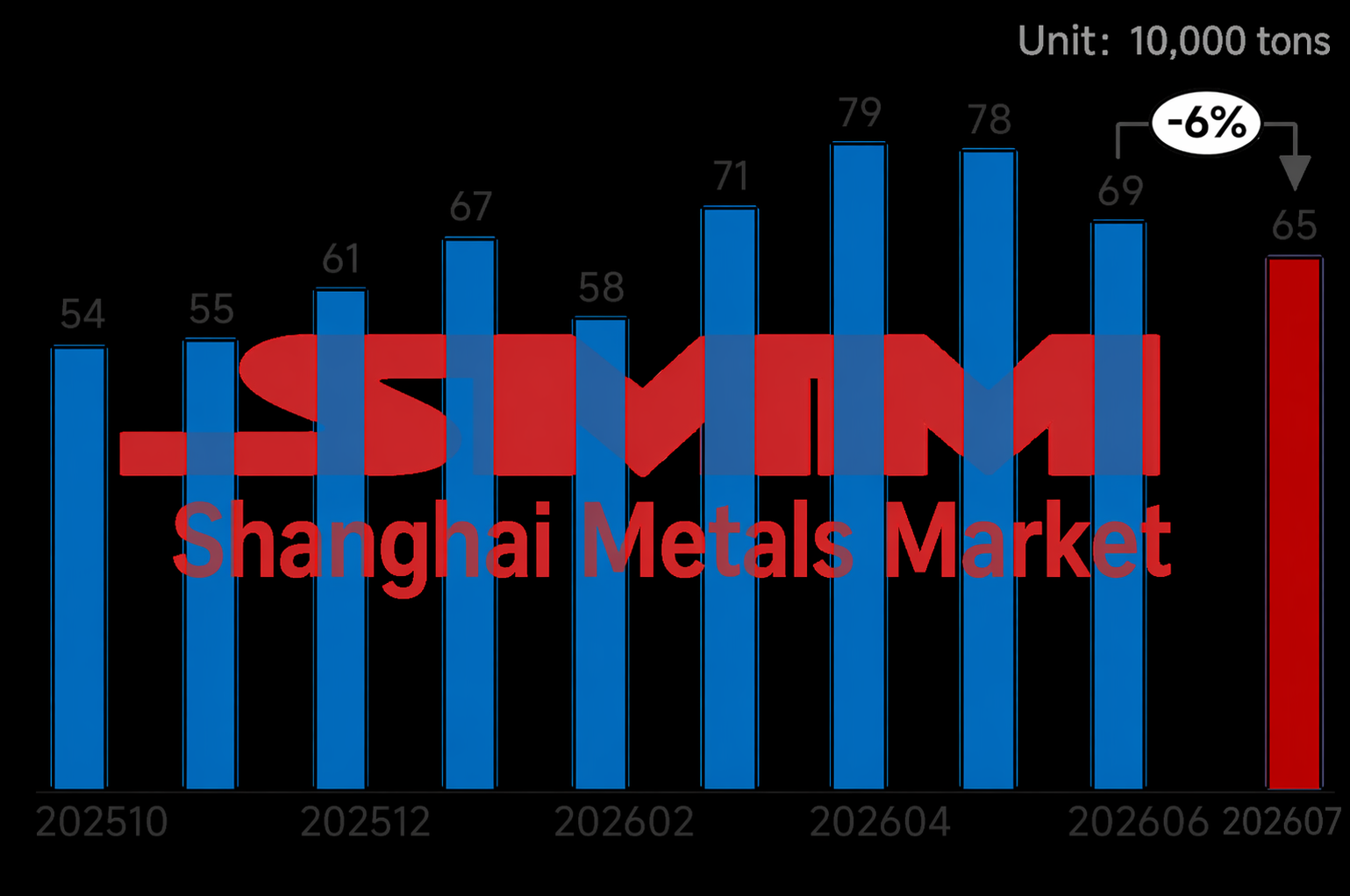

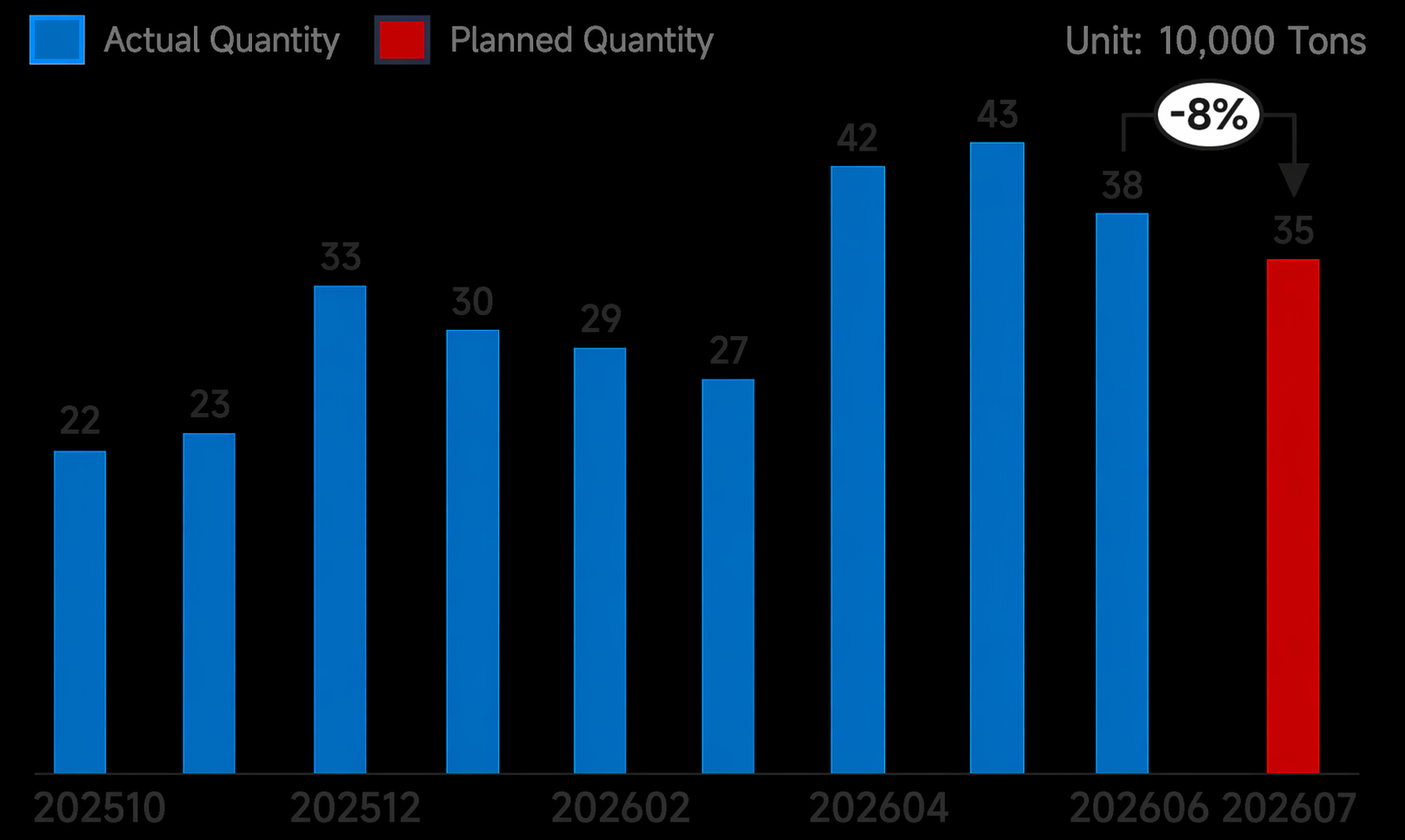

- 7월 에, 표본 제철소의 장재 수출 일정은 65만 3,000톤으로 전월 대비 4만 1,000톤 감소했으며, 빌릿 수출 일정은 35만 톤으로 전월 대비 3만 톤 감소했습니다.

구체적으로, 7월 장재 수출 일정 감소는 여전히 주로 빌릿에서 발생했으며, 철근 및 선재의 주문 수주는 소폭 감소했습니다. 앞서 호르무즈 해협의 통항이 가능해지면서 일부 중동 바이어들이 중국산 구매에 관망세를 보였습니다. 또한, 인접 국가들의 가격 경쟁력이 향상되어 중국의 수출 가격이 덜 경쟁력 있게 되면서 동남아시아 시장의 조달 물량이 감소했습니다. 지역별로, 동북 지역 제철소들은 빌릿 수출의 가격 이점이 감소하고 내수 거래에 미치지 못한다고 판단하여 주문 수주를 더욱 줄였습니다. 한편, 화동 지역 제철소들은 7월에 정기 보수를 진행하며 7월 수출 주문 수주를 사전에 통제했습니다.

그림 3: 표본 제철소의 장재 수출 일정(빌릿 포함)

출처: SMM

그림 4: 표본 제철소의 빌릿 수출 일정

출처: SMM

지역별:

표 1: 철근 및 코일철근 생산 일정 - 전월 실적 및 이번 달 계획

출처: SMM

동북 지역: 일부 제철소의 경우, 해외 빌릿 수출 주문 가격이 불리하여 수출 주문이 소폭 감소했습니다. 또한, 일부 용선은 건설용 강재로 전환되었으나 총량 변화는 미미했다.

화북: 철강사들의 현재 생산 수익성은 대부분 손익분기점 수준이며, 당분간 이전 생산 수준을 유지할 수 있다.

화동: 이 지역 일부 철강사들은 고로 및 압연 라인에 대한 보수 계획을 가지고 있다. 일부 철강사들은 7월 철근 생산량을 절반으로 줄일 계획이다. 또한, 일부 철강사에서는 판재 수익성이 건설용 강재보다 상대적으로 양호하여, 일부 용선을 판재로 전환하여 생산량을 늘렸다. 그 결과, 전반적인 건설용 강재 생산량이 눈에 띄게 감소했다.

중남: 일부 철강사들은 상당한 재고 부담에 직면하고 있다. 또한 철근 생산 수익성이 특수강 제품보다 낮아, 7월 중 보수 또는 철근 감산을 계획하고 있다.

서북: 이 지역 많은 철강사들이 손실을 보고 있으며, 일부는 열연 코일이나 후판에 주력함에 따라 철근 생산량은 큰 폭으로 감소했지만, 선재 생산량에 미치는 영향은 상대적으로 미미했다.

서남: 7월, 일부 철강사들이 고로 보수에 들어가 건축 자재 생산에 다소 영향을 미쳤다. 추가로, 이 지역은 전국적인 가격 저점으로 남아있어 일부 철강사들은 가동률을 낮추었다.

비용 측면:

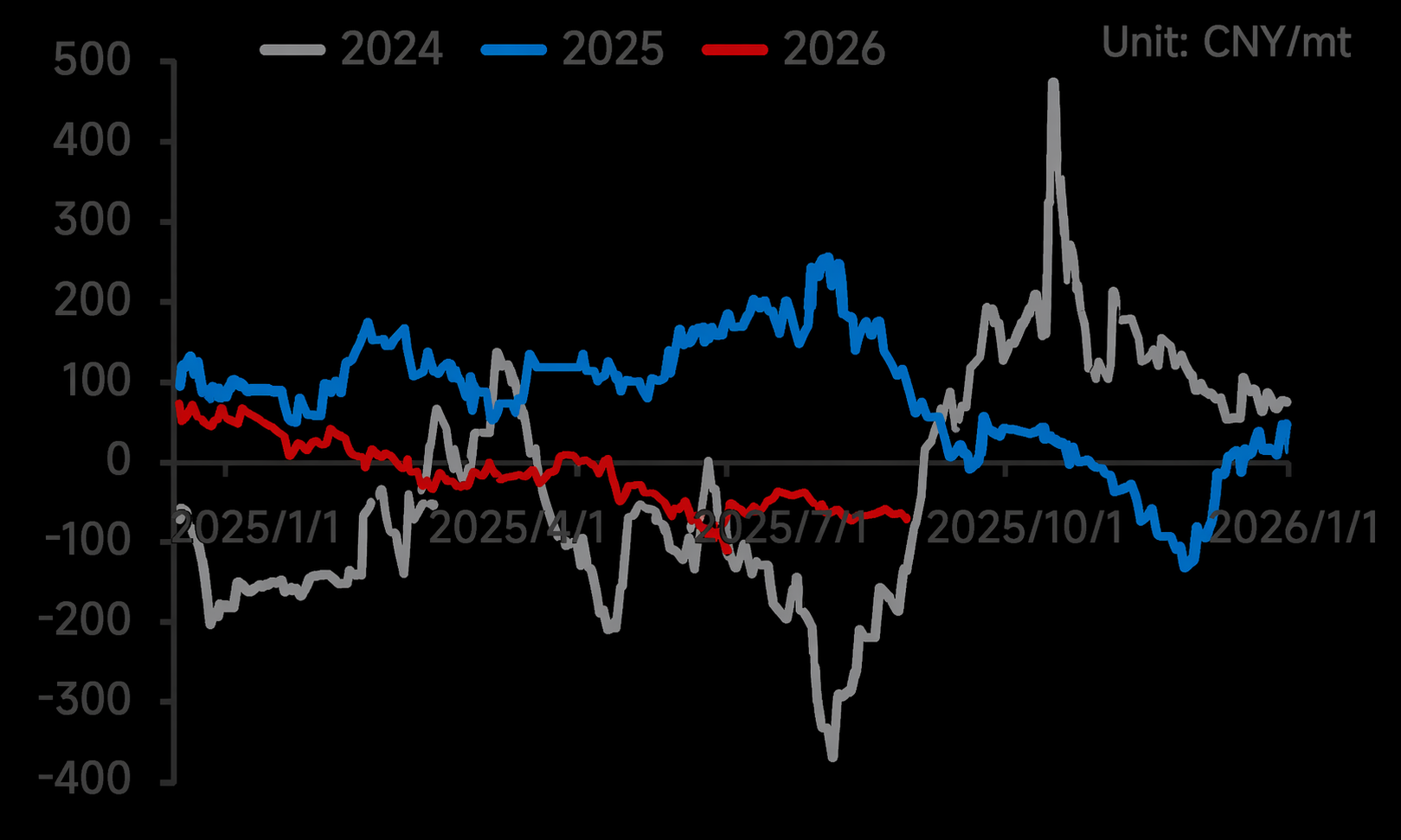

코크스 가격 10차 인상이 제안되었다. 시행 여부는 여전히 협상 중이지만, 철강사들은 6월에 이미 추가로 3~4차례의 가격 인상을 소화하여 완제품 마진을 지속적으로 압박해 왔다. 일부 업체들은 이미 손실 단계에 접어들었으며, 현재 철강사 수익성 비율은 33.33%로 6월 대비 현저히 하락했다. 현재 일반적인 마진 수준은 -200~100 범위에 형성되어 있다.

차트-5: 2024년부터 현재까지 철강사 철근 생산 실시간 이익 추이

출처: SMM

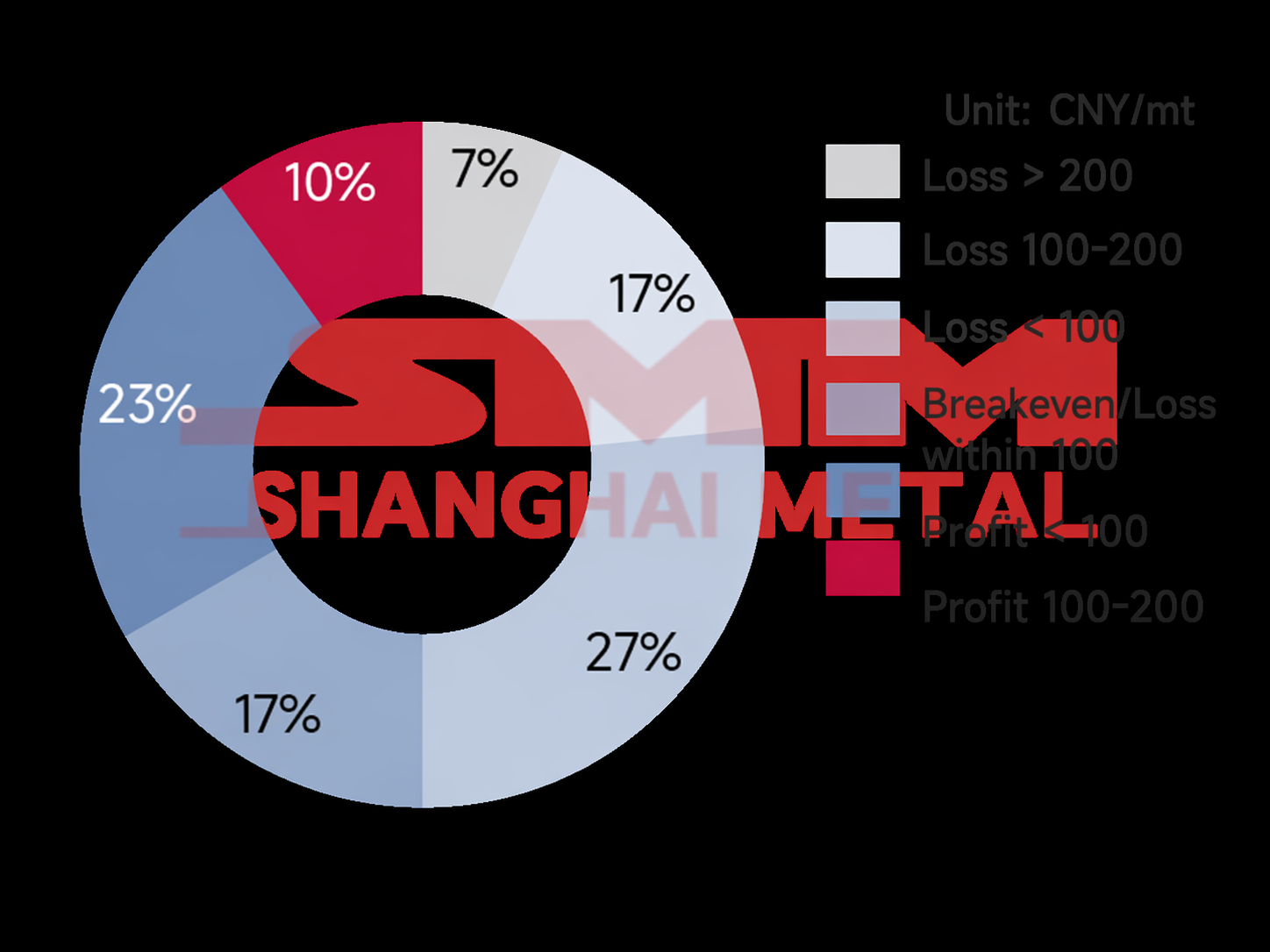

차트-6: 표본 철강사 철근 한계 수익성

출처: SMM

전망:

최근 대부분의 철강사들은 손익분기점 부근에서 운영되고 있어 생산 의욕이 약화되고 있다. 화동, 화남 및 서북 지역의 철강사들은 철근 마진 악화로 보수 일정을 계획하거나 다른 강재 생산으로 전환했으며, 이에 따라 7월 철근 계획 생산량은 눈에 띄게 감소했다. 한편, 선재 마진은 철근보다 약간 나았으며, 일부 제철소는 이미 선재 생산량을 낮은 수준으로 줄여 최종 사용자의 고정 수요를 충족하기 위해 월 단위로 생산하고 있었습니다. 그 결과 일평균 선재 생산량 감소폭은 철근보다 적었습니다.

전반적으로 7~8월 계절적 수요 비수기와 건축 자재 생산이 전반적으로 손실을 보기 시작하면서 제철소 생산 속도 조정이 예상됩니다. 또한 일부 제철소는 8월 연례 정기 보수를 예정하여 이후 건축 자재 생산량 증가로의 전환 가능성이 낮습니다. 따라서 수익성이 개선되기 전까지 생산량은 낮은 수준을 유지할 것으로 보입니다. 그러나 직거래 물량을 확보하기 위해 8월 계획된 감산 규모는 상대적으로 작을 것으로 예상됩니다.

![[SMM 철강 운송] 지난주 중국 철강 총수출량, 전주 대비 9% 증가.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)