2026년 상반기, 글로벌 유황 산업 체인은 전례 없는 변동성을 겪었습니다. 연초의 안정적 운영에서 2월 말 중동 지정학적 충돌로 인한 가격 폭발, 6월 중순 미국-이란 휴전에 따른 급격한 반전까지, 유황 및 황산 시장은 완전한 "상승—고점—조정" 사이클을 완주했습니다. 국내 유황(SMM EXW 산둥 유황)은 상반기에 약 157% 상승했으며, SMM 중국 동제련산 황산 지수는 약 94% 상승했습니다. 국제적으로 SMM CIF 인도네시아 유황은 126% 이상 급등했고, SMM CFR 인도네시아 황산은 약 185% 상승하여, 글로벌 유황 시장은 "분노의 질주" 랠리를 동시에 경험했습니다.

I. 사건 배경: 호르무즈 해협 봉쇄가 촉발한 글로벌 유황 위기

2026년 상반기 글로벌 유황 산업 체인의 극단적 가격 변동은 100일 이상 지속된 지정학적 충격에서 비롯되었습니다.

2월 28일, 미국-이란 충돌이 발생하여 글로벌 해상 유황 교역량의 약 45%가 통과하는 핵심 수로인 호르무즈 해협이 사실상 봉쇄되었습니다. 해협 통과 선박량이 90% 급감하면서 글로벌 유황 공급망의 "아킬레스건"이 끊어진 것입니다. 중동은 글로벌 유황 생산량의 약 25%, 해상 유황 교역량의 45%를 차지합니다.

봉쇄 기간 동안 약 80만 톤에서 100만 톤의 유황 화물이 페르시아만에 적체된 것으로 추정됩니다. 3개월 반 동안의 전쟁 기간 동안 총 유황 출하량은 고작 8만 톤에 불과했습니다.

6월 17일, 미국과 이란은 즉시 발효되는 양해각서에 서명했으며; 6월 19일에는 공식 협정이 체결되었습니다. 조건에 따라 호르무즈 해협은 30일 이내에 완전히 개방될 예정이며, 미국은 해상 봉쇄를 해제합니다. 6월 15일 휴전 발표 이후 약 64만 톤의 유황이 해협을 떠난 반면, 3개월 반 동안의 전쟁 기간 전체 출하량은 고작 8만 톤이었습니다. 6월 23일, 이란은 호르무즈 해협이 60일 동안 전 세계 상업 선박에 완전히 개방되며, 이 기간 동안 통과료가 부과되지 않는다고 공식 확인했습니다.

공급 우려 완화가 즉각적인 공황 매도를 촉발했습니다. 전장항 과립 유황 가격은 6월 11일 mt당 11,750위안에서 6월 24일 mt당 9,200위안으로 하락했습니다. 페르시아만에서 이전에 좌초되었던 화물의 해제와 중동 내 손상된 석유·가스 시설의 단계적 재가동이 맞물리며 부분적인 공급 회복의 창이 열렸습니다.

그러나 완전한 회복까지는 시간이 걸릴 것입니다. 최상의 시나리오에서도 선적량의 현저한 개선은 8월 이전에는 기대하기 어렵습니다. 현재 운송되는 대부분의 화물은 기존 판매 계약에 해당하며, 새 화물을 선적하기 위해 돌아오는 빈 선박은 아직 없습니다. 약 30만~40만 미터톤의 유황이 해협에 여전히 좌초되어 있습니다. 카타르와 UAE의 손상된 가스전 및 정유 시설로 인해 중기 수출량이 전쟁 전 수준을 밑돌 가능성이 있습니다.

II. 세계 황/황산 공급 차질: 3중 압박, 확대되는 부족

전 세계 황의 약 98%는 정유 및 천연가스 탈황의 부산물로 생산되므로, 공급은 매우 경직적이며 1차 상품처럼 생산량을 유연하게 조절할 수 없습니다. 중동은 전 세계 황 생산의 약 25%, 해상 무역의 45%를 차지합니다. 호르무즈 해협 봉쇄로 전 세계 해상 무역의 거의 절반이 직접 차단되었으며, 글로벌 황 공급망이 단일 생산 지역과 단일 해상 병목 지점에 과도하게 의존하는 구조적 취약성이 드러났습니다.

이번 공급 위기의 본질은 '3중 압박'입니다. 1단계: 물리적 차단 – 호르무즈 봉쇄로 중동 공급이 단절되어 전 세계 해상 무역의 거의 절반이 중단되었습니다. 2단계: 정책적 봉쇄 – 러시아, 카자흐스탄, 터키의 수출 금지 조치가 겹쳐 대체 공급원을 차단하여 글로벌 거래 물량을 더욱 조였습니다. 3단계: 생산 능력 및 재고 붕괴 – 전쟁으로 손상된 중동 생산 시설의 재가동이 지연되고, 글로벌 항만 재고가 10년 만에 최저 수준으로 떨어져 완충 역할이 사라졌습니다. 이 세 가지 제약 조건은 동시에 발생하고 서로를 강화하며 모든 방향에서 공급을 압박했습니다. 이것이 현재 시장의 핵심 동인입니다.

(1) 중동 공급 차질 및 글로벌 무역 흐름 재편

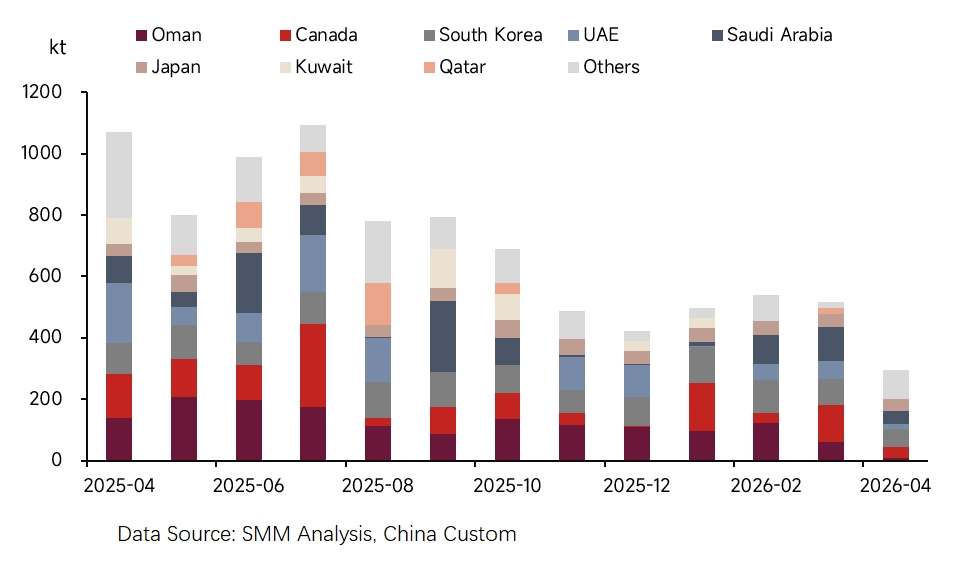

봉쇄 기간 동안 중동의 유황 수출은 거의 중단되었습니다. 2025년 중국은 유황 수입의 56.2%를 중동에 의존했으며, 전체 유황 수입 의존도는 50%를 넘었습니다. 봉쇄로 수입량이 급격히 감소하여 공급 부족분을 확대시켰습니다.

봉쇄는 중동 공급업체의 공식 판매 가격을 끌어올렸습니다. ADNOC(UAE)는 6월 OSP를 FOB 기준 톤당 860달러로 인상했고, 카타르 QSP와 쿠웨이트 KSP는 6월에 모두 FOB 기준 톤당 805달러로 상승했습니다. 7월 ADNOC은 OSP를 FOB 기준 톤당 1,000달러(전월 대비 +16.3%)로 추가 인상했으며, 카타르 QSP도 FOB 기준 톤당 890달러로 올랐습니다. 모두 2008년 최고치를 넘어섰습니다.

호르무즈 해협이 재개통된 후에도 공급 회복 속도는 예상보다 훨씬 더딥니다.

(2) 러시아 수출 금지 연장, 카자흐스탄도 동참

러시아: 2026년 6월 25일, 러시아 정부는 산업용 유황 임시 수출 금지를 2026년 12월 31일까지 연장하는 법령에 공식 서명했습니다. 2025년 11월 1일 처음 시행된 이 금지 조치는 여러 차례 연장되었습니다. 가즈프롬의 아스트라한 가스전(연간 유황 생산 능력 480만 톤)은 단 한 개 생산 라인만 가동 중이며, 오렌부르크 시설(연간 155만 톤)은 6월 24일 분쟁으로 손상되어 국내 유황 생산량이 급감했습니다.

카자흐스탄: 6월 26일 카자흐스탄 에너지부는 6월 27일부터 추후 공지 시까지 유황 수출을 전면 중단하는 명령 제1363호를 발표했으며, 러시아로의 선적만 예외로 인정했습니다. 카자흐스탄은 2025년에 약 460만 톤의 유황을 수출했으며, 이번 금지 조치는 모로코 등 핵심 구매처에 직접적인 영향을 미칩니다. OCP는 연간 약 250만 톤의 카자흐스탄산 유황을 수입하며, 이는 전체 수입량의 거의 44%를 차지해 그 영향이 특히 심각합니다.

튀르키예: 4월 7일 유황 수출 금지를 시행했으며, 3분기 말까지 지속됩니다.

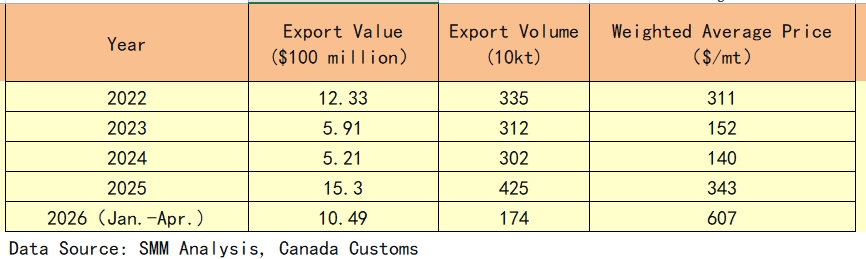

(3) 캐나다: 수량과 가격이 급등한 핵심 대체 공급국

호르무즈 해협 봉쇄와 러시아/카자흐스탄 수출 제한을 배경으로, 캐나다는 세계 유황 시장에서 중요한 스윙 공급국으로 부상했다. 수출 데이터는 이러한 구조적 변화를 분명히 반영한다:

2025년 캐나다 유황 수출은 수량과 금액 모두 급증하여, 톤수는 전년 대비 40.7% 증가한 425만 톤, 수출액은 사상 최고치인 15억 3천만 달러를 기록했다. 2026년 1~4월 수출액은 이미 10억 4,900만 달러에 달했으며, 연율 환산 물량은 약 522만 톤으로 연간 기준 신기록을 세울 전망이다.

수출은 앨버타주와 브리티시컬럼비아주에 집중되어 있으며, 이 두 주가 전국 유황 수출의 95% 이상을 차지한다. 밴쿠버 FOB 가격은 2026년 1월 톤당 약 500달러에서 4월까지 825~950달러로 80% 이상 급등했다.

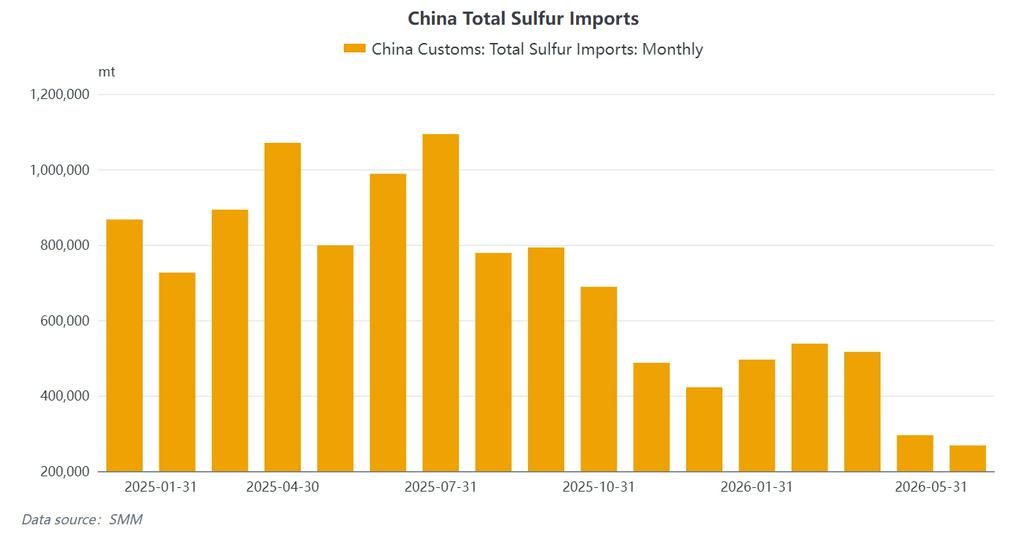

(4) 중국의 수입 급감과 10년 만의 최저 재고

수입 충격은 가장 직접적이었다. 2026년 5월 중국의 유황 수입량은 26만 8,300톤으로 전년 동월 대비 66.41% 감소했다. 1~5월 누적 수입량은 211만 5,400톤으로 2025년 같은 기간 대비 51.44% 줄어 수입량이 거의 반 토막 났다. 5월 수입량은 26만 8,380톤에 그쳐 약 20년 만에 두 번째로 낮은 월간 수입량을 기록했다. 평균 수입 가격은 톤당 798.96달러로 치솟았다.

수입원 구조가 크게 변화하여 중동 비중이 반 토막 났다. 중국의 유황 수입원은 1~5월에 근본적인 개편을 겪었다. 전통적인 중동 4개국(사우디아라비아, UAE, 카타르, 쿠웨이트)의 합산 비중이 2025년 같은 기간 40% 이상에서 20% 미만으로 급락했다.

대체 공급원이 다양화되었다. 오만이 54만 1,000톤(20.1%)으로 1위로 뛰어올랐고, 한국(48만 5,000톤, 18.0%), 일본(31만 6,000톤, 11.8%), 캐나다(28만 6,000톤, 10.6%)가 주요 보완 공급국으로 뒤를 이었다. 4월에는 이란이 한 달 동안 6만 2,400톤을 수출했는데, 이는 분쟁 발발 이후 처음으로 대규모 직도입이 이루어진 것으로, 일부 화물이 이미 해협을 통과했음을 시사한다. 5월에는 오만, 한국, 일본 3개국이 수입의 86.8%를 차지했으며, 이는 대체 공급이 여전히 부족함을 의미한다.

항만 재고도 동반 급락했다。 6월 23일, 중국의 총 유황 항만 재고는 748,800톤으로 감소하여 2017년 7월 이후 최저치를 기록했다。 7월 3일 기준 항만 재고는 727,900톤으로 전년 동기 대비 68.81% 감소했다。 5월 재고 수준을 기준으로 하면 8월까지 유황 재고가 완전히 고갈될 수 있다。

(5) 인도네시아: 수요 주도 성장, 중동 여전히 핵심이지만 공급 구도 변화

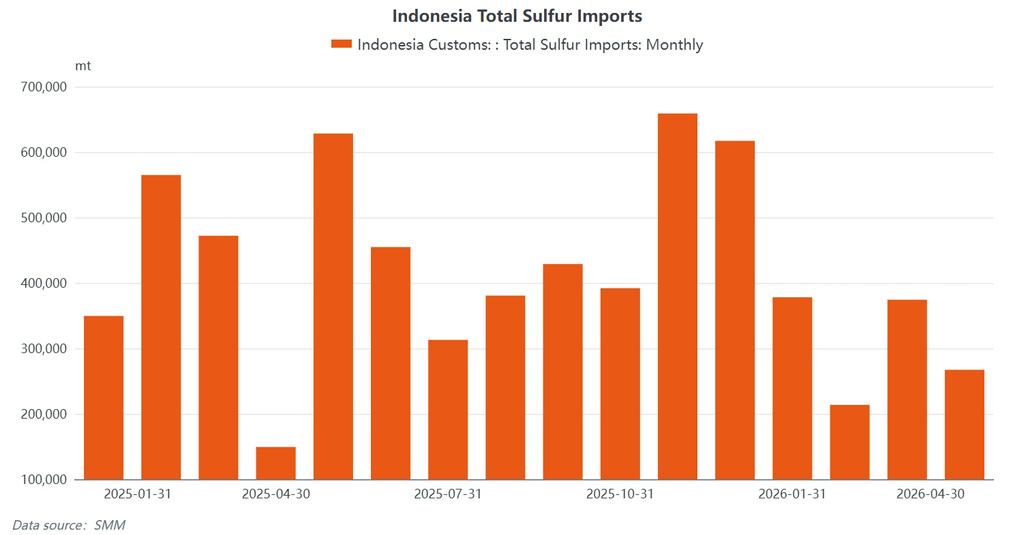

2026년 1~4월 인도네시아는 약 123만 톤의 유황을 수입했다。 5월 수입량은 35만 톤을 초과할 것으로 추정되며, 이는 높은 유황 가격에도 불구하고 HPAL 공장의 지속적인 강성 수요를 반영한다。

중동 4개국(오만, 사우디아라비아, UAE, 카타르)은 여전히 핵심 공급국이지만, 이들의 합산 점유율은 분쟁 이전 70% 이상에서 크게 감소했다。 수입은 웨다 베이(Weda Bay), 오비 섬(OBI Island), 모로왈리(Morowali)에 집중되어 있으며, 이곳은 칭산(Tsingshan), 화유(Huayou), 리젠드(Lygend)가 운영하는 HPAL 공장을 지원하는 주요 항만들이다。

황산 수입도 동반 성장했다。 인도네시아는 1~5월 약 44.9만 톤의 황산을 수입했으며, 전년 동기 대비 급증하여, 이는 유황 공급 부족 속에서 HPAL 생산업체들이 대체재로 황산으로 전환한 것을 반영한다。 주요 공급원은 한국과 일본으로, SMM CFR Indonesia Sulphuric Acid가 추적하는 아시아 태평양 황산 무역 흐름과 일치한다。

인도네시아는 유황 수요의 약 75~80%를 수입에 의존한다。 유황은 HPAL 니켈 생산의 핵심 투입재로, MHP 1톤당 10~12톤의 유황을 소비한다。 HPAL 공장은 일반적으로 1~2개월 분량의 유황 재고만 보유한다。

(6) 황산 공급: 정기 보수 및 수동적 감산

황산 공급은 정기 보수 중단과 수동적 감산으로 인해 이중 압박을 받았다。 2026년 상반기, 유황 연소 산 생산업체들은 계속 큰 손실을 입었다。 높은 원료 비용과 기준 가격이 생산 비용을 충당하지 못해, 손실은 일반적으로 톤당 350위안을 초과했다。 6월에는 제련산 정기 보수와 유황 연소산 원가 역전으로 인한 이중 공급 축소로 업계 가동률이 약 60%로 하락했다。중국 중동부의 여러 설비가 정비 상태를 유지하며 현물 공급은 타이트하고 재고는 낮게 유지되었다.

III. 글로벌 황/황산 수요 차질: 고가 억제와 구조적 분기

(1) 비료 부문: 정책 지원 vs. 수익 붕괴

인산염비료 산업은 `경직적 수요`와 `수익 붕괴`라는 이중 압박에 직면했다. 총 인산염비료 생산비용에서 황이 차지하는 비중이 평소 30~35%에서 130% 이상으로 치솟아 업계에 심각한 손실을 초래했다. 상반기 인산일암모늄(MAP) 가동률은 약 40%, 인산이암모늄(DAP)은 약 30%로 하락했다.

중국 정부의 공급 보장 정책 아래 인산염비료 수출 제한이 지속되면서 국내 소비는 유지되었으나 원료비 상승으로 수익이 완전히 잠식되었다.

(2) 화학 부문: 전가 차단, 가동률 약화

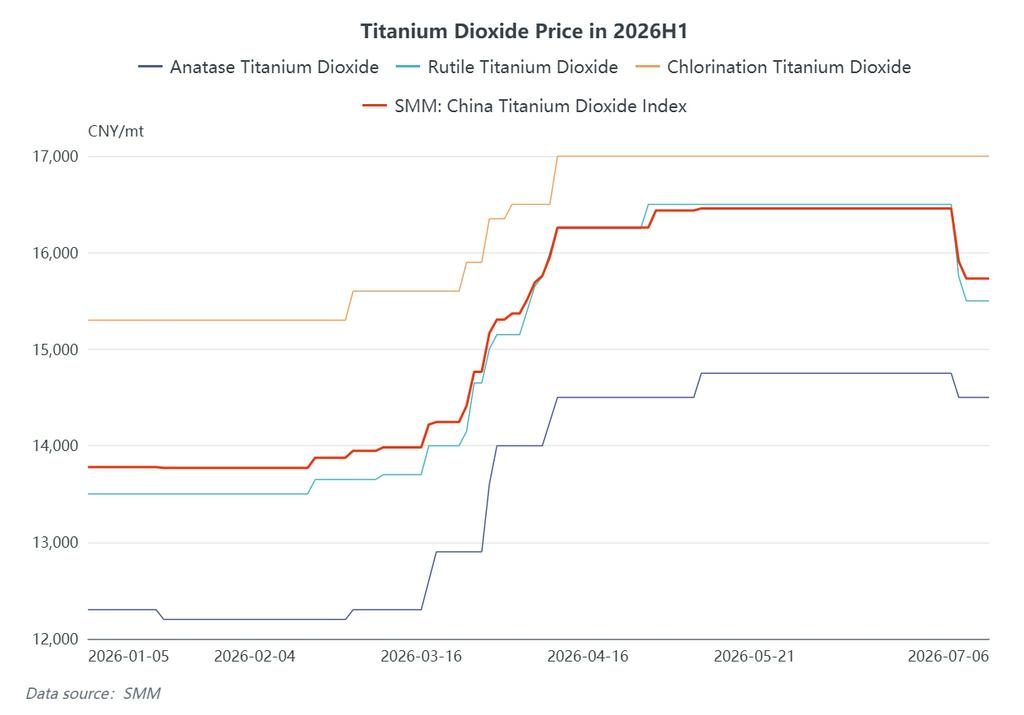

이산화티타늄 산업은 비용 압력으로 여러 차례 가격 인상을 겪었다. SMM 중국 이산화티타늄 지수 는 연초 약 13,778위안/톤에서 상승하여 3월 중하순 15,000위안/톤을 넘었고, 6월 중하순 약 16,457위안/톤으로 정점을 찍었다. 그중 루틸형 이산화티타늄 가격은 연초 약 13,500위안/톤에서 6월 약 15,500~16,500위안/톤으로 크게 상승했다. 그러나 하류 수요가 약세를 유지하고 이산화티타늄 가동률이 지속 하락하면서 비용 전가는 제한적이었다.

(3) 신에너지 부문: 긍정적이나 규모 제한적

리튬인산철(LFP)은 수요가 비교적 안정적인 몇 안 되는 분야 중 하나였지만, 전통적 수요 붕괴를 상쇄하기에는 규모가 부족했다. 2025~2026년 신규 LFP 설비 증설로 연간 330만 톤 이상의 황 수요 증가가 예상되며, 이는 간과할 수 없는 장기 수요 동인이다.

(4) 인도네시아 HPAL 니켈: 가장 직접적 비용 영향

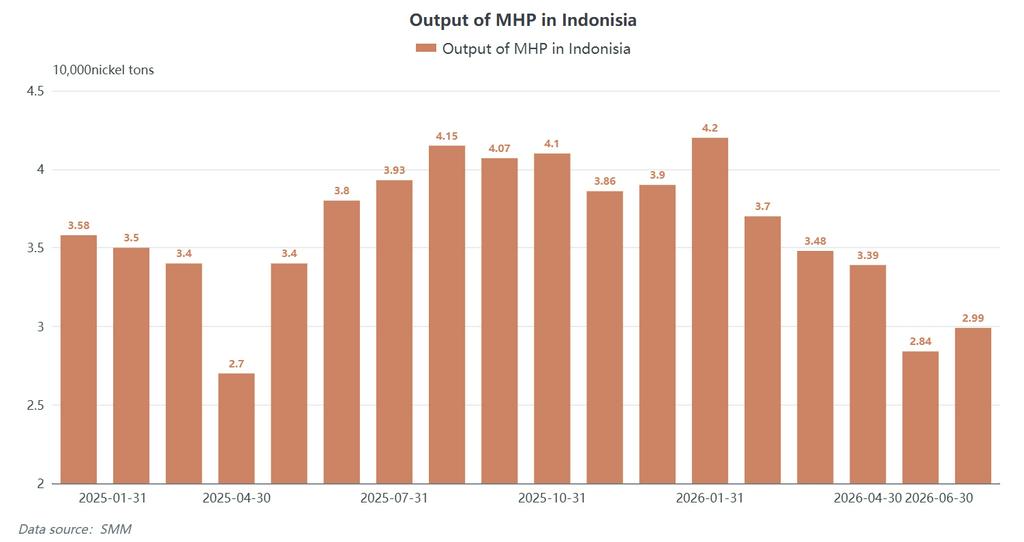

인도네시아 HPAL 니켈 부문은 신규 황 수요의 핵심 원천이다. 6월 상반기 SMM CIF 인도네시아 유황은 미터톤당 $1,250-1,300에 안정세를 유지했다. MHP 생산 미터톤당 유황 10-12미터톤이 소비되어 습식제련 한계비용을 크게 높인다. 2026년 6월 인도네시아의 MHP 생산량은 약 29,900니켈 미터톤으로, 1월 최고치인 42,000미터톤에서 현저히 감소했으며, 이는 높은 유황 가격의 지속적인 생산 억제 효과를 반영한다.

(5) 전반적 수요 평가

수요 파괴가 비료 부문에서 화학 및 니켈 제련으로 확대되었다. 그러나 공급 위축 규모가 여전히 수요 감소를 크게 초과하며, 단기적으로 수요가 가격 하락의 주요 동인이 되기는 어렵다.

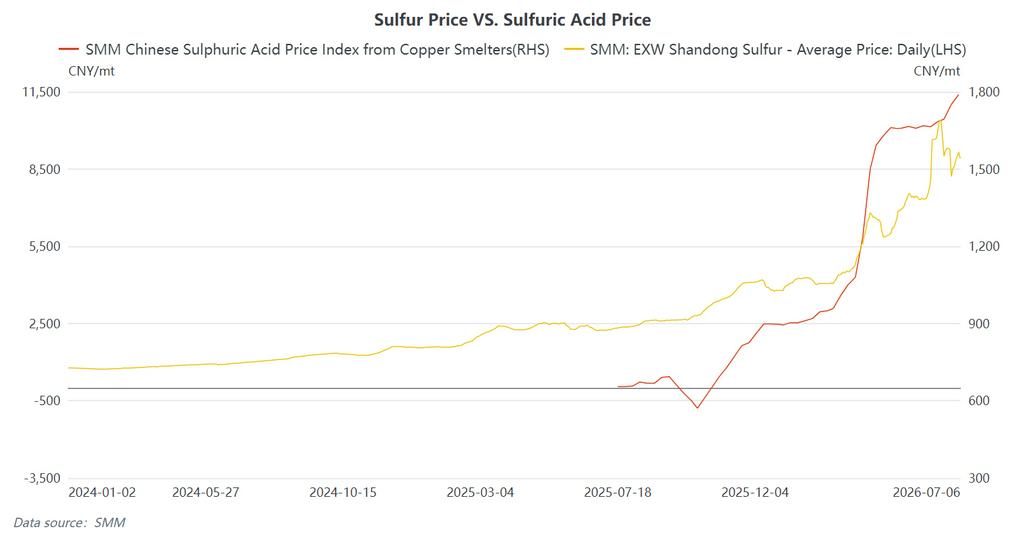

IV. 가격 검토: 완전한 급등-고점-조정 사이클

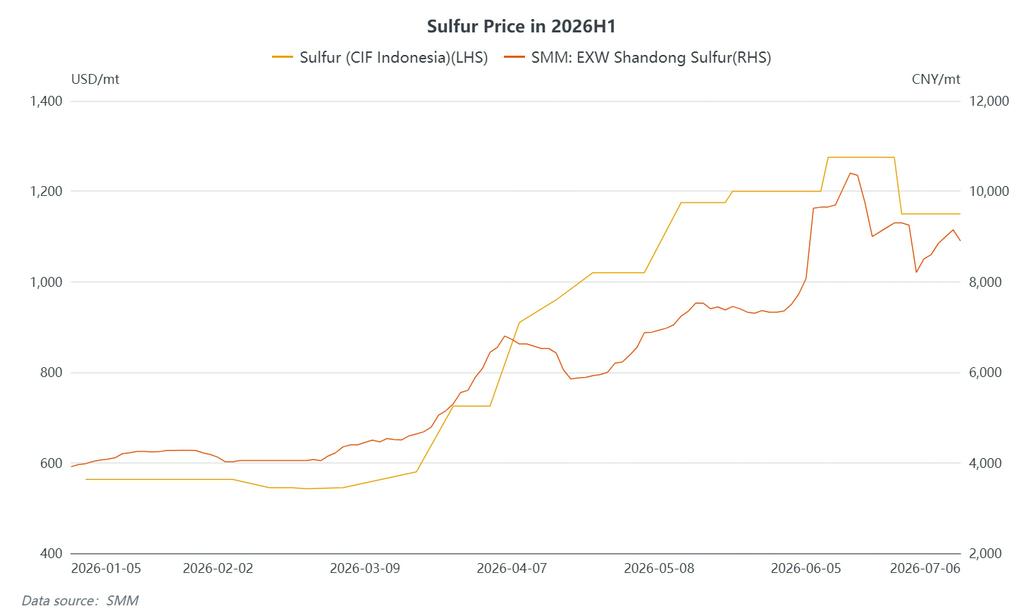

유황 (국내): SMM 산둥 유황 공장도 가격이 연초 약 3,910위안/mt에서 시작했다. 2월 말 분쟁 발발 이후 가격이 빠르게 상승하여 3월 초 4,150위안/mt, 4월 초 6,500위안/mt을 돌파했고, 6월 5일 8,075위안/mt을 기록했으며, 6월 12일 10,053.5위안/mt으로 최고점을 찍었다 – 연초 대비 누적 상승률 약 157%. 6월 중순 휴전 소식으로 시장 심리가 반전되어 급격한 조정이 촉발되었다. 6월 26일 SMM 산둥 유황 공장도 가격은 7,800-8,607위안/mt으로 호가되어 최고점 대비 약 3,000위안/mt 하락했다. 7월 3일 가격은 9,000-9,300위안/mt으로 반등했다.

유황 (국제): SMM CIF 인도네시아 유황이 연초 약 $563/mt에서 시작하여 6월 10일 $1,250-1,300/mt에 도달했고, 6월 25일 이후 $1,100-1,200/mt으로 조정되었다 – 상반기 상승률 126% 이상.

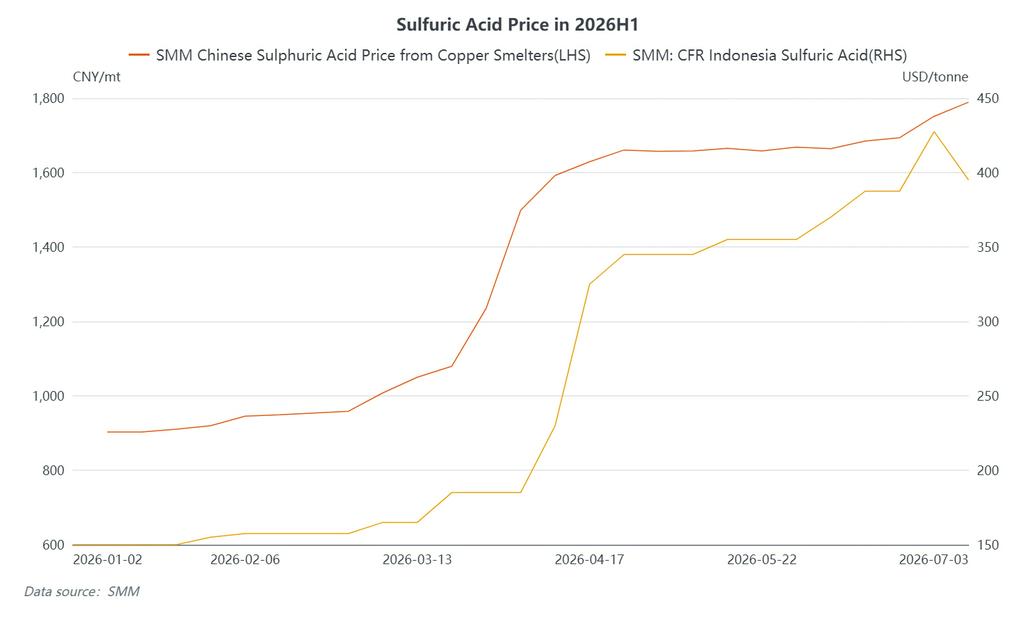

황산 (국내): SMM 중국 동 제련 산 지수가 1월 중순 903위안/mt에서 6월 26일 최고치 1,751위안/mt까지 상승했다 – 상반기 상승률 약 94%, 상승폭 848위안/mt. SMM 중국 동 제련 산 지수의 6월 평균은 1,698.25위안/mt으로, 5월의 1,662.25위안/mt 대비 36위안/mt 상승했다.

황산(국제): SMM CFR 인도네시아 황산 가격은 연초 약 150달러/톤에서 6월 26일 410~445달러/톤(평균 427.5달러/톤)까지 상승했습니다. 이는 상반기 약 185% 급등한 수치입니다. **SMM FOB 한국 황산** 호가는 6월 26일 370~385달러/톤이었습니다.

6월 첫 괴리 발생: 미국-이란 합의 체결 후 유황 가격은 급락했지만 황산 가격은 동반 하락하지 않았습니다. 이는 2026년 들어 두 제품 간 첫 명확한 괴리로, 상반기 집중된 제련산 정기보수로 현물 공급이 타이트해진 것이 주된 원인입니다.

V. 전망: 큰 등락을 동반한 고가 수준 횡보, 주목할 4대 변수

- 유황: 시장은 '강한 펀더멘털(공급 부족)'과 '약한 전망(입하물량 + 부진한 수요)' 사이 줄다리기를 지속하고 있습니다. 단기적으로 낮은 재고와 원가 지지가 유지되는 상황입니다. 7월 초 중국 항만 유황 재고는 79만 톤으로, 전년 동기 대비 157만 톤 이상 감소해 66% 이상 줄었습니다. 그러나 걸프만에 발이 묶인 80만~100만 톤의 화물이 7월 말 도착할 예정으로, 이는 최대 약세 요인입니다. 연말까지 이어지는 러시아의 수출 금지 연장, 중동 시설 복구까지 6개월 소요 등 공급 제약이 가격 하방을 계속 제한할 것입니다. 유황 가격은 하반기 넓은 고가 수준에서 거래될 전망입니다.

- 황산: 원가 지지는 유지되지만 수급은 더욱 타이트해질 전망입니다. 6월 말~7월 초 가격은 강세를 유지할 수 있으나, 월 후반으로 갈수록 하방 압력이 나타날 가능성이 있습니다. 높은 유황 원가가 지지요인이지만, 하류 인산염 및 이산화티타늄 부문의 고가 저항이 거세지며 구매가 둔화되고 트레이더들이 신중 모드로 전환해 하방 리스크가 커지고 있습니다.

주목할 4대 변수:

- 호르무즈 해협 재개 속도와 중동 생산 회복: 해협 재개는 "즉시 해결책"이 아닙니다. 지뢰 제거, 적체 화물 처리, 해운 신뢰 회복에는 시간이 걸립니다. 카타르와 UAE의 전쟁 피해를 입은 가스전 및 정유 시설로 인해 중기 수출이 전쟁 전 수준을 밑돌 가능성이 있으며, 8월 이전에는 해운 회복이 크게 이루어지기는 어렵습니다.

- 인도네시아 HPAL 공장의 구매 속도 및 재고 수준: 인도네시아는 유황의 75%~80%를 수입에 의존하며, HPAL 공장은 1~2개월분의 재고만 보유하고 있습니다. SMM CIF 인도네시아 유황은 MHP 생산 비용에 직접적인 영향을 미쳐 인도네시아 니켈 HPAL 가동률에 영향을 줍니다. MHP 생산량은 이미 1월 최고치인 42,000톤에서 6월에는 29,900톤으로 감소했으며, 유황 가격이 높은 수준을 유지할 경우 추가 압박을 받을 수 있습니다.

- 모로코 OCP와 아프리카 코퍼벨트의 수요 동향: 아프리카 코퍼벨트의 유황 DAP/DDP 가격이 높은 수준을 유지하고 있습니다. 이러한 높은 가격 수준에서 OCP의 구매 전략은 북아프리카 수요 역학에 직접적인 영향을 미칠 것입니다.

- 중국의 가을 비료 재고 비축 및 황산 수출 정책: 가을 비료 재고 비축 (7~9월)이 예정대로 진행된다면 인산염 가동률을 뒷받침할 수 있습니다. 중국의 황산 수출 금지 조정은 글로벌 산 무역 흐름과 지역 가격 스프레드에 영향을 미칠 것입니다.