SMM 7월 4일 뉴스:

전반적인 수급 불균형이 지속되고 있으며, 가격 회복이 어렵다.

2026년 상반기를 돌아보면, 폴리실리콘 시장은 뚜렷한 과잉 생산 능력과 누적 재고로 인해 정책 기대감에 의한 일시적 반등을 보였지만 전반적인 하락 추세는 변하지 않았다.

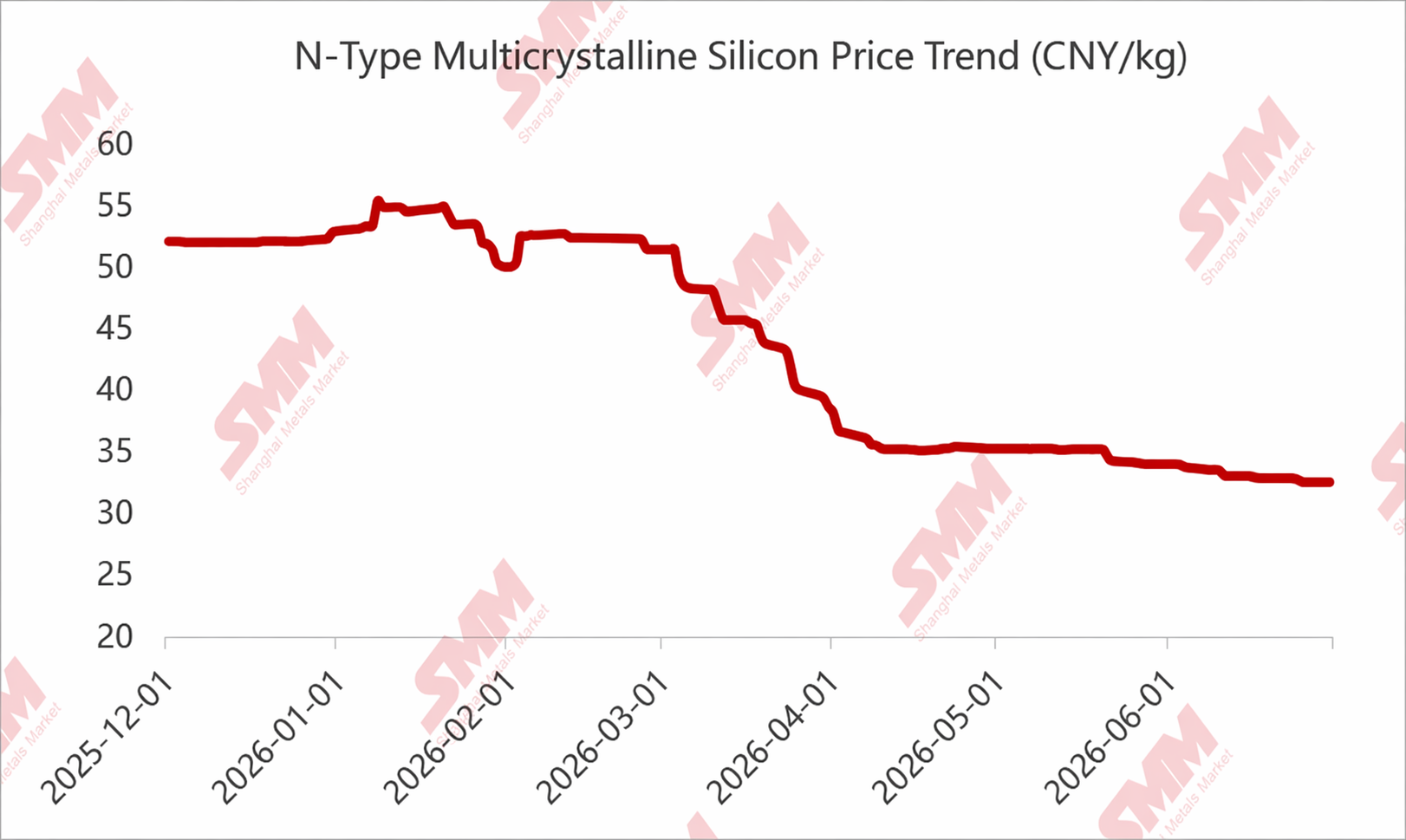

가격 측면에서 보면, 정점은 1월 초에서 중순에 발생했는데, 이는 12월 CPIA 산업 회의와 “생산능력 통합 기업”, 자율 규제 기대감에 힘입어 가격이 꾸준히 상승했으며, 보도된 완전 원가선인 60위안이 이를 뒷받침했다. 실제 거래는 55위안/kg을 초과했고 일부 호가는 60위안/kg을 넘기도 했다.

그러나 하류 수요 부진이 지속되었고 하류 업체들은 지나치게 높은 가격을 받아들일 수 없었다. 더 중요한 것은 자율 규제 과정이 기대에 미치지 못했고 일부 조치는 심지어 “중단”되면서 폴리실리콘 가격이 하락하기 시작했다.

이후 2월경 또 다른 회의가 열렸지만 결과가 만족스럽지 않았고, 중국 설날(춘절)이 비수기인 점과 맞물려 아주 짧은 반등 후 다시 하락세로 돌아섰다.

그 후 폴리실리콘 가격은 장기간 지속적으로 하락하는 시기에 접어들었다. 3~4월 수출 세금 환급 정책 지원과 여러 하류 부문의 광범위한 가격 상승에도 불구하고 폴리실리콘 가격은 뚜렷한 개선을 보이지 않았다. 그 이유는 다음과 같다. 1. 누적된 폴리실리콘 재고가 심각하게 쌓여 있었고, 생산업체 재고는 상반기 내내 4~6개월 분량을 유지했다. 2. 폴리실리콘 과잉 생산 능력이 뚜렷하다. 업계 설치 폴리실리콘 생산 능력은 300만 톤을 넘어섰다. 장기간 가동 중단된 생산 능력을 제외하더라도 약 250만 톤이 남아 있다. 2026년 100만 톤을 조금 넘는 수요와 비교하면 공급 과잉 압력이 너무 크다. 3. 시장은 2분기 우기 전 공급 동향에 대해 매우 우려했고, 이에 따라 3월부터 구매가 극도로 신중해졌다.

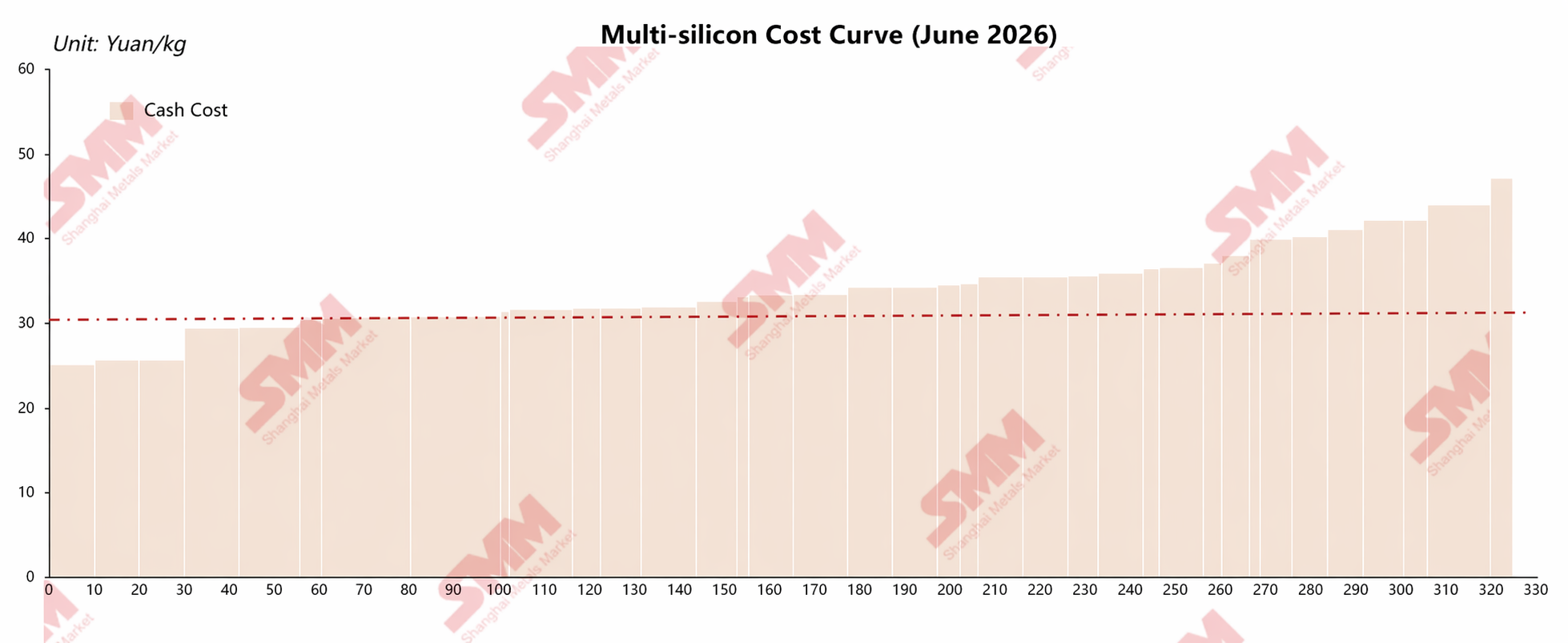

그 결과 6월 폴리실리콘 가격은 작년 저점 아래로 떨어졌으며, 고밀도/재생 폴리실리콘의 저가는 31위안/kg까지 하락했고, 일부 혼합 폴리실리콘 가격은 30위안 선마저 밑돌았다.

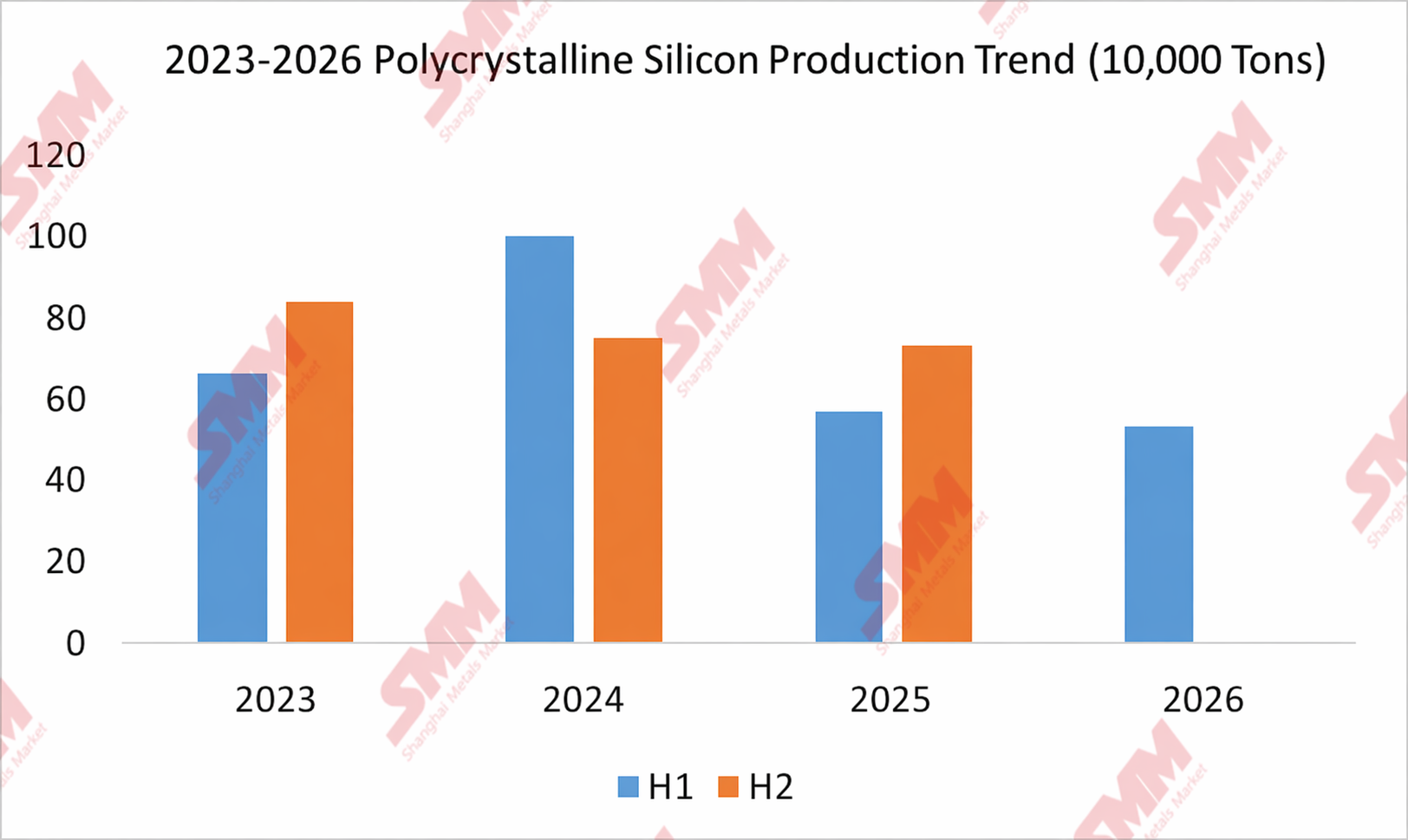

수급 측면에서 보면, 2026년 상반기 폴리실리콘 가동률은 가격 및 비용 요인으로 인해 상대적으로 억제되었습니다. 특히, 한 주요 1위 기업이 연초부터 생산을 완전히 중단하면서 상반기 폴리실리콘 생산이 더욱 제한되었습니다. SMM 데이터에 따르면, 2026년 상반기 중국의 폴리실리콘 생산량은 총 53만4,400톤으로 전년 동기 대비 6.8% 감소했고, 2024년 대비로는 46.67% 급감했습니다. 그러나 막대한 기존 재고와 심각한 과잉 생산 능력으로 인해 효과적인 재고 감축은 이루어지지 못했습니다.

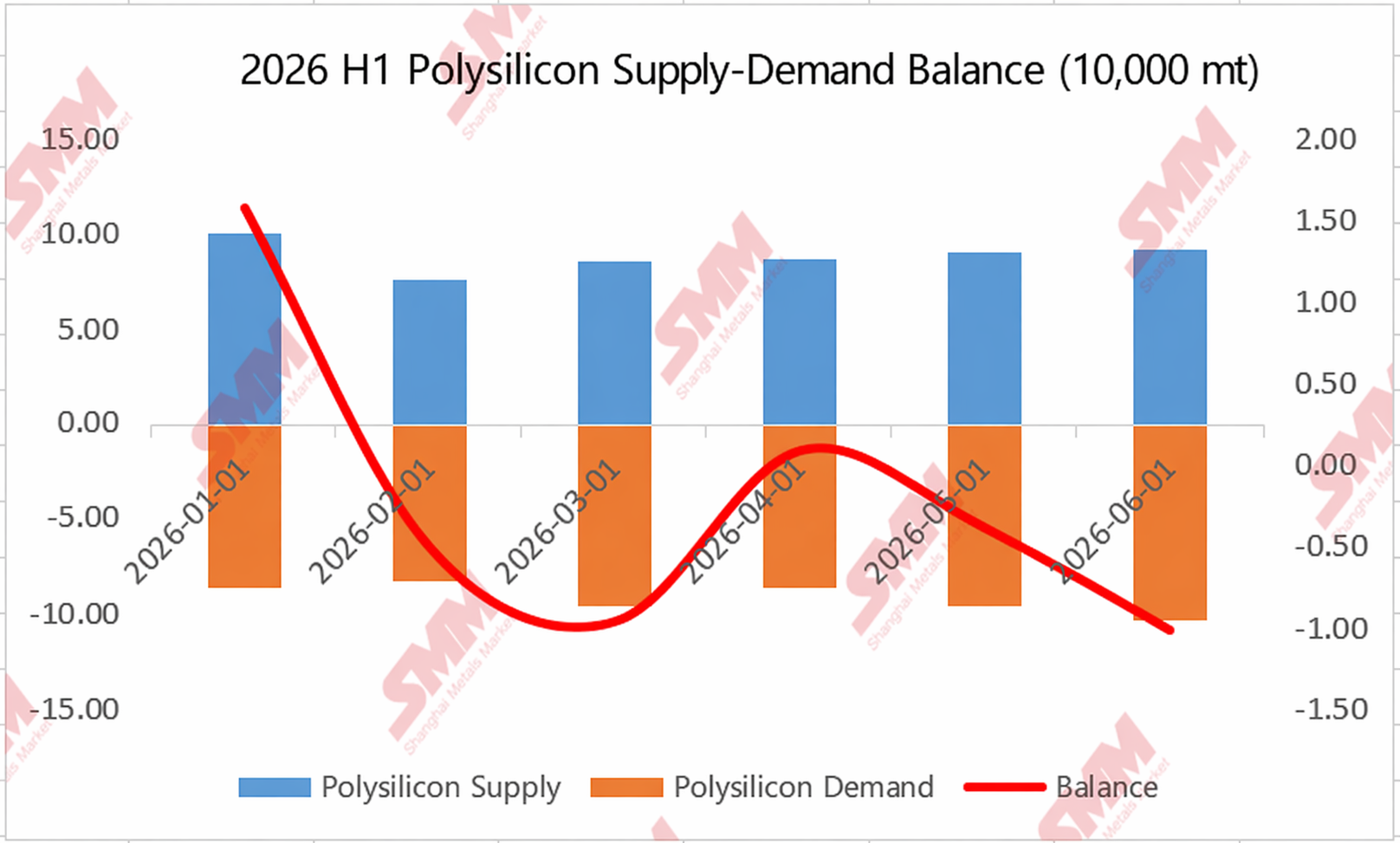

수급 차트에서도 상반기 대부분이 재고 소진 단계였음에도 실제 재고 감소 폭은 미미했음을 알 수 있습니다.

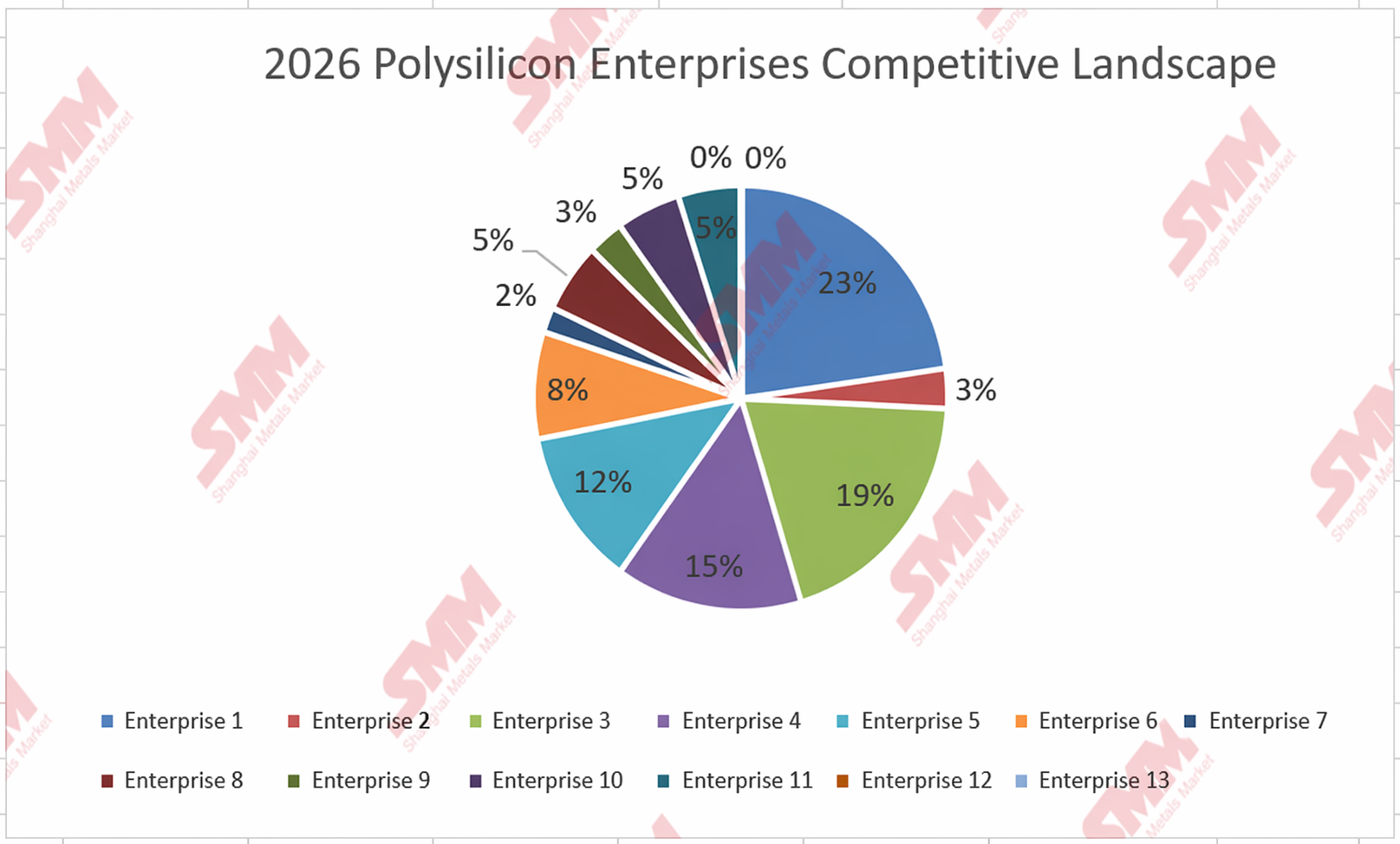

기업들도 자발적으로 시장에서 철수하고 있는 가운데, 상위 기업 집중도는 여전히 견고합니다.

개별 기업으로 보면, 시장은 자발적인 도태 및 퇴출을 겪고 있습니다. SMM 데이터에 따르면, 2024년에는 안정적인 생산을 유지한(장기 셧다운 상태가 아닌) 기업이 약 16곳이었으나, 2025년에는 13곳으로 줄었고, 현재는 11곳만 비교적 안정적으로 가동 중입니다.

시장 경쟁 구도에서 2025년부터 2026년 상반기까지 상위 기업 집중도는 크게 하락하지 않았습니다. 2025년에는 상위 5개사(CR5)가 약 78%를 차지했고, 2026년에는 주요 업체들의 상반기 대규모 감산(일부 저수기 영향)에도 불구하고 CR5는 77%를 유지했습니다.

2026년 하반기 전망: 비용과 정책에 주목

2026년 하반기를 전망하면, SMM은 수급이나 생산 능력 측면에서 유의미한 자발적 개선을 보기 어렵다고 판단합니다. 핵심 관심사는 정책 기대감과 비용 여건에 두어야 합니다. 비용은 가격 하한선을 결정하고, 정책은 가격 흐름을 좌우합니다.

SMM은 현재 가격 수준으로 볼 때, 하반기 폴리실리콘 가격이 또 한 번 크게 하락할 가능성은 낮다고 봅니다. 기본 비용 곡선상, 현재 31~33위안 가격에서는 과립형 폴리실리콘과 일부 상위권 첨단 생산기지를 제외한 대부분의 생산기지가 이미 현금 원가를 충당하지 못하고 있습니다. 이는 최근 가격 하락으로 신장, 내몽골 등 지역에서 생산을 줄이는 기업이 늘고 있다는 점에서도 확인되며, 폴리실리콘 업체들이 큰 폭의 가격 인하에 소극적인 모습을 보이고 있습니다. SMM은 최상위 생산 기지의 현금 비용선이 하반기 폴리실리콘 가격의 하한선 역할을 할 수 있다고 분석했다.

그러나 하반기에 주목해야 할 또 다른 핵심 요인은 정책이다. 2025년 하반기부터 폴리실리콘 가격은 정책 요인의 큰 영향을 받을 것으로 보인다. 이미 4월에 관련 업계 회의가 열렸고, 5월 초에는 에너지 소비 기준에 대한 예비 논의도 진행되었다. 현재 시장 참여자들은 향후 정책이 크게 두 가지 방향으로 전개될 것으로 추측하고 있다. 하나는 에너지 소비 기준을 통해 고에너지 소비 설비를 단계적으로 퇴출하는 것이고, 다른 하나는 “원가 이하 판매”를 제한하는 것이다. 하지만 현재까지 뚜렷한 정책 신호는 없었다. 앞서 시장에 여러 차례 “소문”이 돌았지만 대부분 나중에 “사실이 아닌 것”으로 밝혀졌다. 최근 일부 생산 기지는 관련 정보를 제출했다고 밝혔다. 일부 시장 관계자들은 향후 큰 폭의 정책이 나올 가능성이 높다고 예상하나, 아직 지켜봐야 한다. SMM은 이것이 하반기 폴리실리콘 가격 동향에 영향을 미칠 핵심 요인이 될 것으로 판단한다.

그러나 관련 정책이 도입되지 않는다면, 하반기 폴리실리콘 가격은 대체로 바닥 부근에서 횡보할 가능성이 높다...

![[SMM 분석] Intersolar 2026 리뷰: 정책과 수익이 시장 논리를 재편하며 유럽 PV 성장 둔화](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV 뉴스] 징코 에너지 스토리지, 인터솔라에서 동유럽 지역 400MWh급 유틸리티 규모 에너지 저장 프로젝트 수주, Taliva와 협력해 에너지 인프라 발전 추진](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] 첨단 제조업이 '녹색'으로 나아가고 있으며, Canadian Solar Inc.가 Lianxun Instruments의 녹색 에너지 시스템 구축을 지원합니다.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)