SMM 뉴스, 6월 26일:

1. 상반기 수출입 개요: 납괴 수입 급증, 수출은 부진

중국 해관총서에 따르면, 2026년 1~5월 정제 납 및 납 제품의 누적 수입량은 24만 8,443톤으로 전년 동기 대비 291.06% 급증했습니다. 상반기에는 수입 창구가 크게 열려 해외 화물이 지속적으로 유입되면서 총 수입량이 2025년 연간 수준을 넘어섰습니다. 수출 측면에서는 1~5월 정제 납 및 납 제품의 누적 수출량이 2만 197톤에 그쳐 전년 동기 대비 32.49% 감소하며 전반적으로 낮은 수준을 유지했습니다.

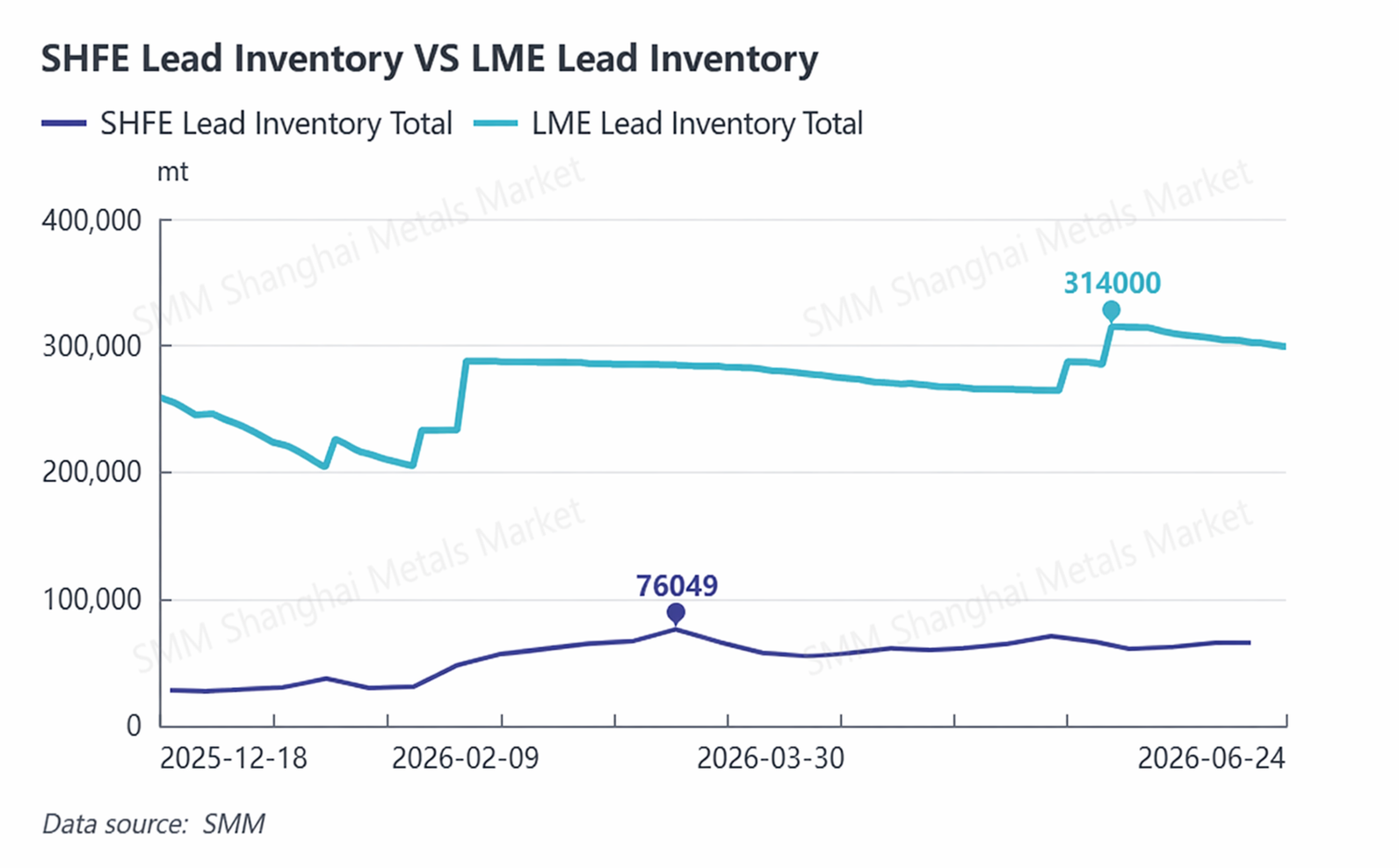

월별 수입 데이터는 지속적인 상승 추세를 보였습니다. 1~2월 정제 납 누적 수입량은 3만 3,412톤에 달했으며, 2월 단월 기준 전년 동기 대비 증가율이 11배를 넘었습니다. 3월 정제 납 및 납 합금 수입은 총 4만 9,399톤이었고, 4월 총 수입은 5만 7,343톤으로 전월 대비 15.69% 증가, 전년 동기 대비 680.12% 급증했습니다. 5월 정제 납 수입은 3만 6,684톤으로 전월 대비 0.66% 감소에 그쳤으며, 납 합금 수입 2만 3,414톤을 더해 월간 총 수입량이 약 6만 100톤으로 전년 동기 대비 731.65% 증가했습니다. 5월의 높은 수입 수준은 세 가지 주요 요인에 의해 뒷받침되었습니다. SHFE/LME 납 가격 비율이 높은 수준을 유지하여 안정적인 수입 차익 거래 기회를 제공했고, 인도와 한국에서 화물이 집중적으로 도착했으며, 국내 제련 정비 및 재생 납 생산 감축으로 공급이 타이트해졌습니다. 동시에 LME 재고는 31만 4,000톤으로 급증하여 해외 저급 납괴의 가용성이 충분했지만, 동남아시아 내 고급 납괴의 현물 프리미엄은 여전히 높은 수준을 유지했습니다.

수출 시장은 부진한 모습을 보였습니다. 3월 정제 납 수출량은 3,190톤이었으나, 4월에는 926.52톤으로 전월 대비 70.96% 급감했습니다. 5월 수출은 전월 대비 128.99% 반등한 2,121.59톤을 기록했지만, 전년 동기 대비 61.80% 낮았습니다. 수출 화물은 주로 베트남, 말레이시아, 대만(중국)으로 향했습니다. SHFE/LME 가격 비율 역전 현상이 장기적으로 수출 의지를 약화시켰습니다.

2. 가격, 재고 및 무역 창구 동향 검토

상반기 내내 국내 시장이 해외 시장을 능가하는 성과를 보였으며, 이것이 수입 창구가 지속적으로 열려 있던 핵심 요인이었습니다. 1월부터 3월까지 SHFE와 LME 납 가격은 동반 하락했으며, 4월에는 LME 납이 강세를 보인 반면 SHFE 납은 침체되어 전반적인 수입 차익 거래 여력은 충분했다. 5월에는 SHFE/LME 가격 비율이 하락하면서 수입 이익이 크게 축소되었고, 중국과 해외 시장 간 스프레드의 논리가 점차 역전되었다.

국내외 재고 추세는 크게 엇갈렸다. 해외 LME 재고는 5월 말까지 31만4천 톤으로 급증하며 13년 만의 최고치를 기록한 후 6월에는 30만700톤으로 소폭 반락하여 저급 납괴의 글로벌 공급 과잉을 부각시켰다. 국내에서는 5월 중순 SMM 5대 지역 사회 재고가 7만 톤을 넘어선 후 6월까지 6만7천700톤으로 서서히 감소했으며, SHFE 창고증권도 함께 증가하여 국내 현물 공급 압력이 지속되었다.

3. 6월 단기 수출입 전망

수입: 6월 정제 납 및 납 제품의 통합 수입량은 3만5천~4만5천 톤으로 감소할 전망이다. 한편으로 LME 납 가격 하락과 LME 현물 할인으로 수입 이익이 축소되었고, 국내 2차 납 제련소의 일부 생산 재개로 공급 부족이 메워지면서 수입 모멘텀이 약화되었다. 다른 한편으로 5월에 발주된 해외 주문의 도착이 지연되어 수입이 급감하지는 않을 것이다. 수출: 월간 수출은 2천500~3천500 톤의 낮은 수준에 머물 것으로 예상된다. 국내 배터리의 장기 비수기, 제련소의 EXW 화물 부족, 중동 지역의 관세 장벽 등으로 수출 창구의 실질적인 개방이 제한될 것이다.

4. 하반기 주시해야 할 주요 변수

1. SHFE/LME 가격 비율 변동: 수출입 차익 거래 창구의 개폐와 무역 흐름 방향을 직접 결정

2. 국내 2차 납 생산 재개 진척 상황: 중국의 공급 부족 규모를 결정하고 간접적으로 수입 수요에 영향

3. 3분기 최종 소비 강도: 성수기 재고 보충이 예상을 초과하면 수입에 일시적 상승세 제공 가능

4. 해외 공급망 차질: 중동 지정학적 긴장과 운송 비용 변화가 해외 납괴의 현물 프리미엄에 영향

5. 미국 연준 통화정책: 달러 변동은 SHFE/LME 가격비의 중심을 간접적으로 이동시킬 수 있습니다.

Q3(7~9월): 배터리 산업이 전통적 성수기에 접어들면서, 하류 부문의 재고 보충이 수입에 일시적인 지지를 제공할 것입니다. 그러나 국내 2차연 생산의 집중 재개를 고려하면, 이는 중국의 원료 자급도를 높이고 수입 의존도를 소폭 줄여, 월평균 수입량은 3만~4만 톤으로 예상됩니다. Q4(10~12월): SHFE/LME 가격비가 계속 하락하고 수입 창구가 간헐적으로 닫히면, 월간 정제연 수입량은 2만~3만 톤으로 더욱 축소될 것입니다. 전체적으로, 2026년 전체 정제연 및 연 제품의 합산 수입 추정치는 32만~36만 톤 범위가 될 것입니다.

![SHFE 납 2608, 소폭 상승 마감하며 4일 연속 하락세 종료; 바닥 지지 속에 침체된 장세 [납 선물 시황]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![거시 리스크 지속, 펀더멘털 개선 주목; 납 가격 상대적 반등 전망 [SMM 주간 납 시장 전망]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)