이번 주 철광석 가격은 초반 상승 후 하락세를 보이며 가격 중심이 더 낮아졌습니다. 핵심 요인은 9차 코크스 가격 인하 시행 후 철강사 손실이 더욱 확대된 점입니다. 일부 지역의 환경보호 관련 생산 제한 기대감에 고로 정비 계획이 늘고, 용선 생산량 감소가 이어지며 수요 측면의 압박이 뚜렷해졌습니다. 공급 측면에서는 글로벌 철광석 출하량과 중국 항만 입하량이 모두 전월 대비 증가, 공급 압력이 다소 강화되며 광석 가격을 더욱 압박했습니다. 주중 기준 협상에서 저품위 광석의 항만 화물 인수 제한 가능성이 제기되며 선물 가격이 단기 반등했지만, 시장은 실제 시행 가능성이 낮다고 판단, 심리 진정 후 가격 논리는 다시 수요 주도로 회귀했습니다. 이에 현물 가격은 선물 대비 약세를 보였고, 항만 현물 기준 MMI 61% 지수의 주간 평균은 전월 대비 5위안/톤 하락했습니다.

차트: MMI 61% 항만 현물 지수

출처: SMM

국내 철광석 정광 시장은 이번 주 소폭 하락했으며, 지역별로 차별화된 움직임을 보였습니다. 허베이성 탕산, 챤안, 챤시는 대체로 안정적이었고, 랴오닝성 차오양, 베이퍄오, 젠핑 등 서부 지역은 5~10위안/톤 하락, 동중국 지역은 10~15위안/톤 하락했습니다. 전반적인 국내 광석 생산은 안정적이지만, 자원 여건은 지역별로 달랐습니다. 허베이성 공급은 여전히 다소 타이트한 가운데 청더 지역은 광산 사고로 자원 공급이 더욱 위축되며 현지 정광 가격에 지지력을 제공했습니다. 수요 측면에서는 고로의 용선 생산량이 높은 수준을 유지하며 철광석 정광 수요를 뒷받침했지만, 최근 철강사 이익이 크게 축소되면서 가격 인하 의지가 강해져 현지 정광 가격이 소폭 내렸습니다.

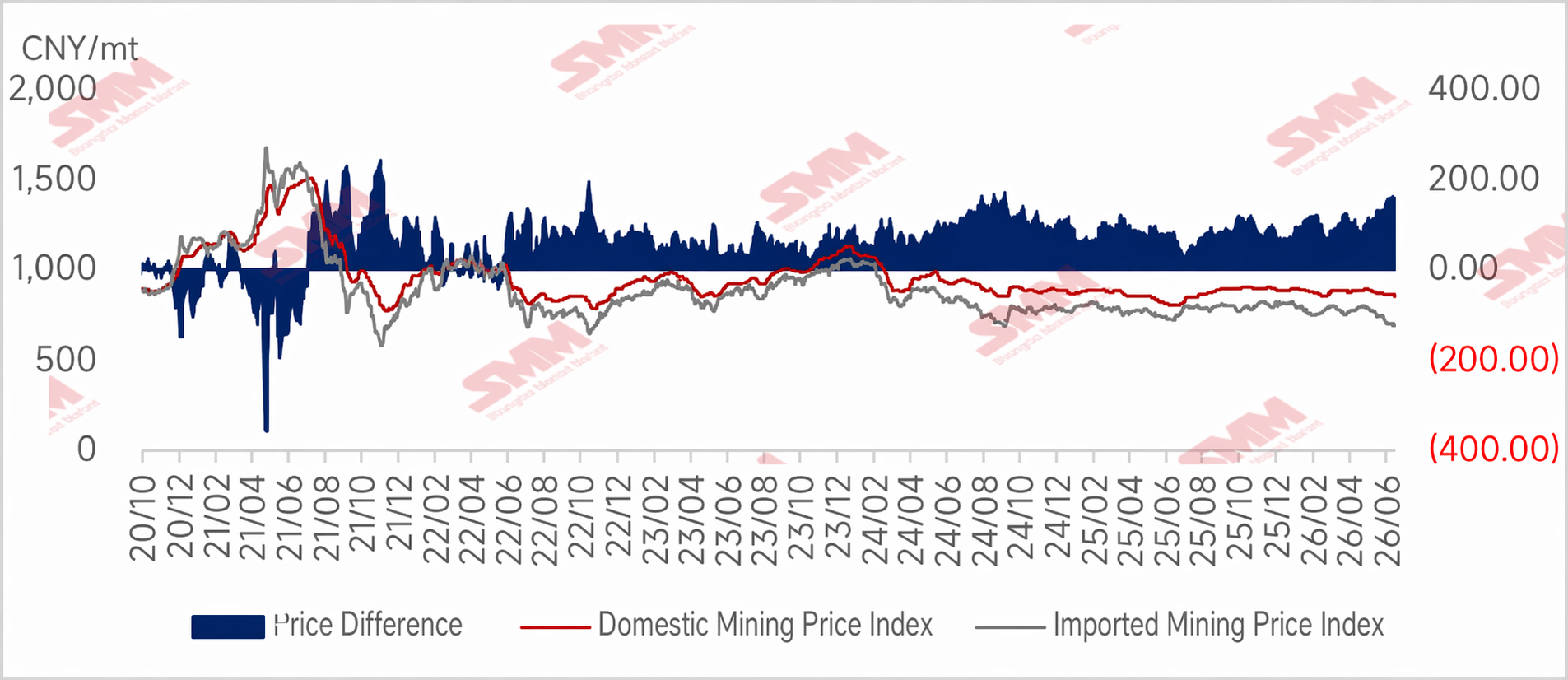

차트: 국내 광석 공급 타이트, 가격 지지 — 국내산 대 수입 광석 가격 스프레드 다음 주 더 확대 전망

다음 주 전망

다음 주를 전망하면, 코크스 가격의 10차 인상이 시행될 가능성이 상대적으로 높습니다. 손실로 인한 제철소 정비 증가로 용선 생산 감소가 확대될 것이다. 철광석 수요는 계속 악화될 것이다. 한편, 광산들은 6월 출하를 늘릴 것이며, 향후 2주간 수입 철광석의 항만 도착 물량은 증가 여지가 있어 항만 재고가 소폭 쌓일 전망이다. 더욱이, 미국과 이란 간의 새 협상이 이달 중순 예정되어 있고, 원유 가격은 여전히 하락 압력에 직면할 것으로 보여 철광석 운송비는 약세를 유지할 것이다. 철광석 가격은 계속 압박을 받겠다. 다만, 벤치마크 협상 뉴스로 인한 변동성을 감안하면 가격 반등 기회가 있을 수 있다. 종합적으로, 다음 주 철광석 가격은 침체를 지속할 전망이다. 국내 시장에서는 철광석 공급 부족 상황이 쉽게 완화되기 어려울 것으로 보인다. 그러나 철광석 정광 수요가 다소 약화된 점을 감안하면, 제철소들의 가격 인하 압력이 계속 주도할 것이다. 판매자와 구매자 간의 힘겨루기는 이어진다. 전반적으로, 국내 철광석 시장은 다음 주 약세를 보이겠으나, 하락폭은 수입 광석보다 작을 수 있다.

![Supply-demand performance remains within expectations, and iron ore prices will mainly fluctuate in the short term [SMM Imported Ore Daily Review]](https://imgqn.smm.cn/usercenter/VhIgs20251217171719.jpg)

![[중국 철광석 브리프] 다음 주 국내 정광 가격은 침체 국면을 이어갈 것으로 보입니다.](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM 스틸]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)