반덤핑 조사 내용

2026년 6월 22일, 인도 상공부는 인도 기업 JSW JFE Electrical Steel Nashik Private Limited가 제출한 신청에 따라, 중국·일본·한국·러시아에서 원산지이거나 수입되는 냉간압연 방향성 전기강판(CRGO) 및 비정질 금속(AM)에 대한 반덤핑 조사를 개시한다고 발표했다.

이번 사건은 주로 인도 HS 코드 72251100, 72261100, 72269930에 해당하는 제품과 HS 코드 72251920, 72251990, 72261920, 72269910, 72261990, 72269910, 72269920, 72269990의 일부 제품을 대상으로 한다.

이번 사건의 덤핑 조사 기간은 2025년 4월 1일부터 2026년 3월 31일(12개월)까지이며, 산업피해 조사 기간은 2022년 4월 1일~2023년 3월 31일, 2023년 4월 1일~2024년 3월 31일, 2024년 4월 1일~2025년 3월 31일, 2025년 4월 1일~2026년 3월 31일을 포함한다.

중국의 방향성 전기강판 수출 동향

출처: 중국 해관총서

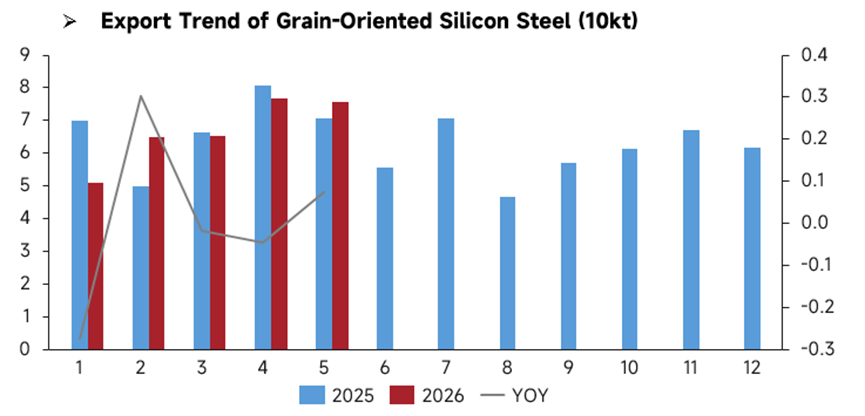

첫 5개월간의 방향성 전기강판 수출을 비교하면, 2025년 월별 수출은 변동 폭이 더 컸으며, 2월에 눈에 띄게 감소했다가 4월에 해당 기간 최고치를 기록했다. 2026년 첫 5개월 동안 월별 수출은 매월 꾸준히 증가하며 더 안정적인 추세를 보였다. 2026년 1~5월 총 수출량은 2025년 같은 기간과 비슷했으며, 중국 이외 지역의 수요는 비교적 안정적으로 유지되었다.

데이터 출처: 중국 해관총서

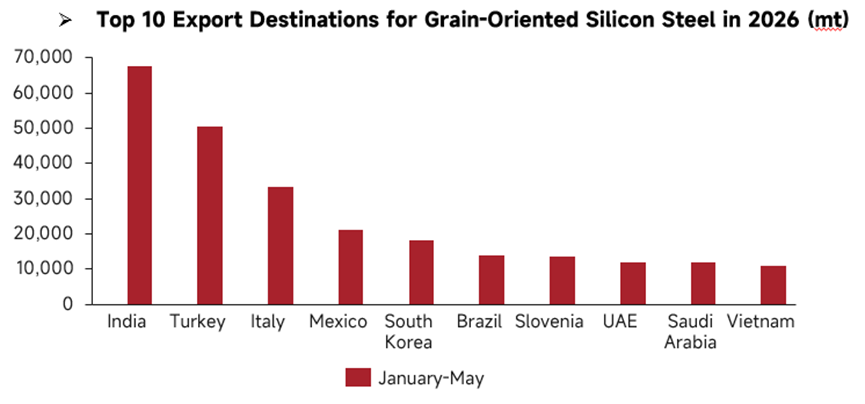

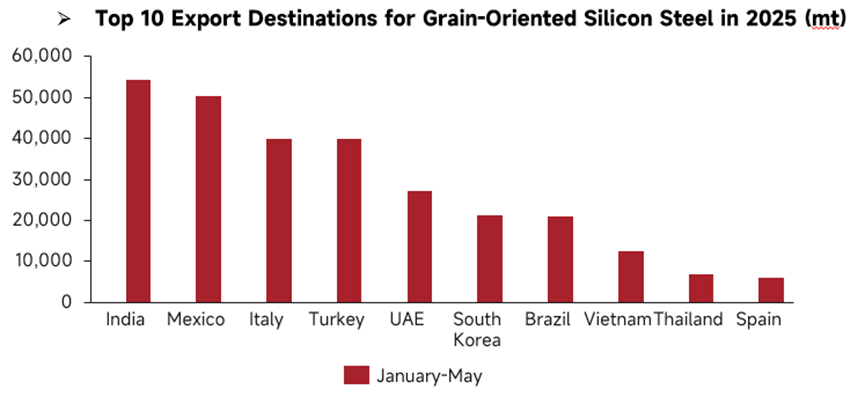

2025년과 2026년 첫 5개월간 중국 방향성 전기강판의 10대 수출 대상국 중 인도는 2년 연속 최대 수출 시장 지위를 유지했으며, 성장세가 뚜렷했다. 2025년 첫 5개월간 대인도 수출은 약 5만 4,400mt였고, 2026년 같은 기간에는 6만 7,600mt로 크게 증가했다. 터키의 순위가 크게 상승한 반면, 멕시코의 순위는 하락했다. 슬로베니아와 사우디아라비아가 새로 10위권에 진입했고, 태국과 스페인은 순위에서 밀려났다. 이탈리아, 멕시코, 한국, 브라질, UAE, 베트남 등 전통 시장으로의 수출은 전년 대비 대체로 감소했다. 인도와 터키만이 전년 대비 증가세를 보였으며, 인도는 물량이 크게 증가한 유일한 주요 해외 수요처가 되었다.

중국이 인도에 방향성 전기강판을 대량 수출하는 반면, 인도 국내 방향성 전기강판 생산업체들은 경쟁에 어려움을 겪고 있어, 인도가 반덤핑 조사를 개시하게 되었다.

인도 반덤핑 관세 부과 일정 추정

인도의 반덤핑 조사는 명확한 일정에 따라 진행된다. 사건 개시 후 5~6개월 내에 예비 판정이 내려지고 잠정 관세가 부과된다. 이번 방향성 전기강판 조사와 같이 여러 국가를 대상으로 하는 복잡한 사건의 경우, 최종 판정 보고서는 최대 18개월이 소요될 수 있다. 최종 판정 권고안이 재무부에 제출된 후에는 추가로 3개월의 승인 기간이 필요하다. 개시부터 확정 관세 부과까지 전체 과정은 약 1년 반에서 2년이 소요될 것으로 예상된다. 확정된 고정 관세는 부과된 후 5년간 유효하다. 만료 전, 국내 생산업체가 일몰 재검토를 요청할 수 있으며, 이 또한 12~18개월이 소요되며, 그 기간 동안 기존 관세는 계속 유효하다.

관련 방향성 규소강 수출 기업은 사건 개시 후 3~8개월 이내에 가격 확약을 협상할 수 있으며, 이를 통해 잠정 관세와 확정 관세를 모두 회피할 수 있다.

인도의 대중국 반덤핑 조사가 미칠 잠재적 영향

사건 접수부터 예비 판정까지:

사건 접수 소식이 전해지면 인도 수입업체들은 선제적으로 관망 태도를 취하고, 신규 장기 계약을 중단하며, 일본·한국산 공급으로 전환하여 중국발 인도행 주문이 위축될 것입니다. 관련 중국 기업들은 높은 소송 비용을 부담하고 각종 서류의 컴플라이언스 비용이 증가할 것입니다. 대응 능력이 없는 중소 생산업체들은 인도 시장에서 바로 철수하는 반면, 상위권 업체들은 대응에 막대한 비용을 지출하게 될 것입니다.

5~6개월 후 예비 판정이 내려지면 잠정 반덤핑 관세(최장 6개월)가 직접 부과되어 수출 비용이 크게 상승하고 인도향 출하량이 감소할 것입니다. 반송 물량은 국내 방향성 규소강 현물 가격을 압박하여 철강사의 이익을 잠식할 것입니다. 정비 및 감산 의지가 높아지고 업계 심리가 위축되며, 상장된 방향성 규소강 기업들의 밸류에이션은 약화될 것입니다.

중국에서 인도로 수출되는 변압기, 리액터 등 하류 전력 기기도 장애를 겪을 것입니다. 완제품 설비 세트의 입찰 비용 상승으로 인해 전력망, 태양광 인버터 등 인도 프로젝트 수주가 사라질 것입니다. 중국 내수 시장의 과당 경쟁이 심화되면서 저가 변압기 생산업체들이 수주 경쟁을 위해 가격을 인하하고, 동시에 이익이 압박될 것입니다.

중장기(1~2년):

18개월 후 최종 판정과 재무부 승인을 거치면 5년간 고정된 고율 관세가 부과되어 중장기적인 구조적 충격이 될 것입니다. 중국은 방향성 규소강 생산능력 구조를 조정하고 대체 해외 시장을 개척하며, 해외 공장 건설을 추진하여 인도 단일 시장 의존도를 전면적으로 낮추고, 중동·동남아·남미 등 신규 전력망 시장 확대에 집중하여 수출 구조를 다변화해야 할 것입니다. 상위권 철강사들은 동남아에 규소강 슬리팅 기지와 합작 제철소를 설립하여 글로벌화에 나서고, 변압기 기업들도 동시에 중국 외 지역에 공장을 건설하여 완제품 관세 장벽을 우회할 것입니다.

국제

인도 시장

단기적으로 인도 수입업체들은 일본, 한국, 러시아산 제품으로 전환하며 조달 비용이 상승하고 있습니다. 저급 규소강의 현지 생산 능력 부족으로 변압기 제조사들이 원자재 부족을 겪고 있습니다. 하류 전력 제조 협회들은 비용 상승에 항의하고 있으며, 인프라 프로젝트 견적이 오르고 전력망 확장 속도가 둔화되고 있습니다. 높은 관세는 인도 전체 산업 체인의 비용을 증가시켜, 동남아시아 대비 신에너지 및 전력망 인프라 경쟁력을 약화시키고 있습니다. 장기적으로는 JSW-JFE와 같은 방향성 규소강 프로젝트에 대한 정책 지원이 지속되며, 5년 내 현지 생산 능력이 크게 확대되어 저급 규소강은 자급이 가능해질 것입니다.

글로벌 무역 시장

일본, 한국, 러시아 기업들이 인도 시장에서 중국의 기존 점유율을 장악하며 공급 대체를 형성하고 있습니다. 중국은 중동, 동남아, 라틴아메리카로 전환하여 차별화된 경쟁 트랙을 조성하고 있습니다. 변압기 및 규소강 가공 단계가 베트남, 인도네시아, 말레이시아로 이전되며 동남아 전력 장비 제조 클러스터를 형성하고 있습니다. 제3국 심층 가공 및 원산지 기반 관세 회피는 장기적인 관행적 무역 패턴이 될 것입니다.

![[JSW Steel, 미국 오하이오주와 텍사스주 공장 확장에 5억 달러 이상 투자 계획]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[EU implements new import quotas, cutting Taiwan's galvanized steel allocation by 70%]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)

![[SMM 스틸]](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)