핵심 데이터:

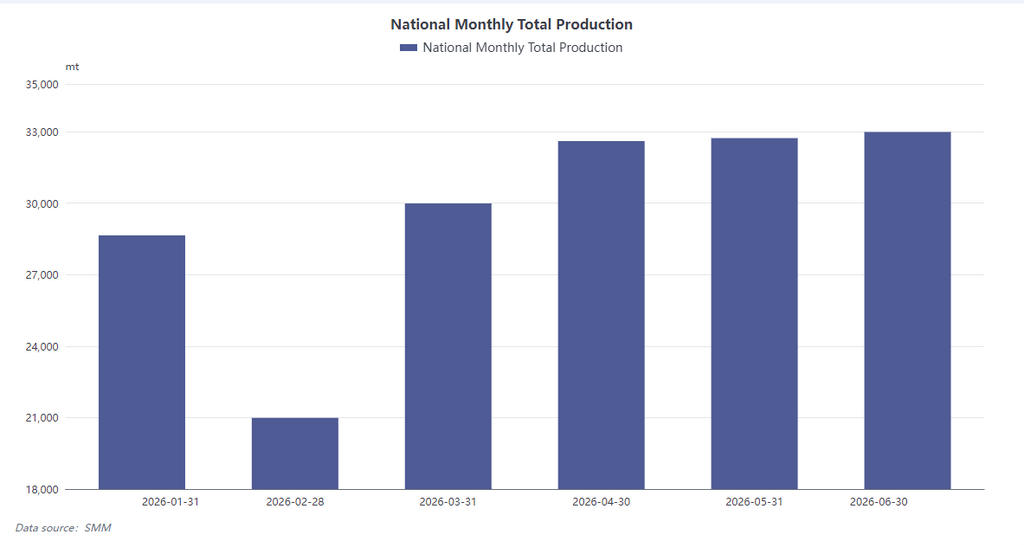

SMM 연구에 따르면, 2026년 6월 중국의 소결 네오디뮴-철-붕소(NdFeB) 블랭크 생산량은 3만 2,985톤으로 전년 동기 대비 11.2%, 전월 대비 1.7% 증가했습니다. 업계 전체 가동률은 평균 74.23%였습니다. 그러나 이러한 증가는 근본적인 수요 회복이 아니라 원자재 가격 변동성으로 인한 예비 주문 급증에 기인한 것입니다. SMM은 7월 생산량이 약 3만 1,731톤으로 감소할 것으로 추정합니다.

6월 리뷰: 가격 변동성이 주문 급증 유발

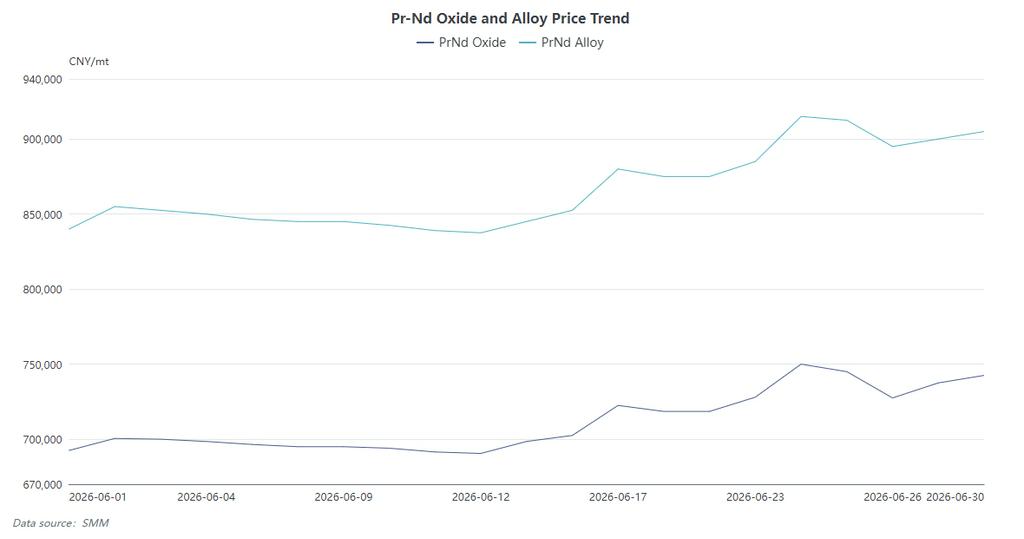

시장은 Pr-Nd 금속 가격의 급격한 V자 반등을 그대로 반영했습니다. 월초 가격 하락으로 구매자들이 관망세를 보였으나, 6월 중순 급격히 반전되어 17일에는 하루 만에 톤당 2만 7,500위안 급등했습니다. 원가 가산 가격 모델 하에서, 이러한 급등은 하류 고객들이 추가 비용 상승을 헤지하기 위해 "사례별 가격" 기준으로 긴급 구매에 나서도록 촉발했습니다. 이로 인해 특히 중견 생산업체들에 상당한 단기 주문 유입이 발생했습니다. 그러나 6월 24일 가격이 정점에 도달하자 "스티커 쇼크"가 발생하여 최종 사용자들은 구매 속도를 늦췄습니다. 결과적으로 6월의 생산량 증가는 실제 소비 증가보다는 공급망 내 재고 이동을 의미합니다.

7월 전망: 재고 감소와 이중 역풍

6월의 지지 요인들이 사라지면서 펀더멘털로의 회귀를 시사합니다.

-

국내 수요: NEV 구동 모터 주문은 안정적(대형 제조업체를 지지)이지만, 산업용 서보 모터 수요는 미온적인 거시경제 회복 속에서 불확실성에 직면해 있습니다. 또한 여름 성수기에는 풍력 설비 설치가 둔화되고 산업 부문의 정기 유지보수가 예정되어 있어 수요를 제약합니다.

-

수출 위험: 대외 수요는 정책 불확실성에 직면해 있습니다. 중국의 수출 허가 통제 확대 가능성을 예상하여 일부 유럽 및 미국 고객들은 6월 말에 구매를 앞당겨 3분기 수요를 사실상 앞당겼습니다. 국제 무역 관계의 지속적인 복잡성으로 인해 허가 승인에 불확실성이 더해져 수출 중심 생산업체에 영향을 미칠 수 있습니다.

하반기 전망: 재고 위험을 동반한 미온적 안정세

SMM 분석에 따르면, 6월의 비축은 미래 수요를 본질적으로 "선취"한 것입니다. 강력한 촉매가 없는 글로벌 제조업 환경에서 투기적 주문은 지속 가능하지 않습니다. 하반기에는 조정 압력이 나타날 것으로 보입니다. 소비자 가전 및 HVAC와 같은 전통 부문이 미미한 회복 신호만을 보이면서 전반적인 외형 소비량은 미온적이지만 안정적으로 유지될 전망입니다. 경쟁은 생산능력 확대에서 비용 통제 및 고객 다변화로 전환될 것입니다. 생산업체는 과잉 재고 위험을 완화하기 위해 상류 희토류 정책과 하류 재고 수준을 면밀히 모니터링하는 것이 좋습니다.

![현물 프라세오디뮴-네오디뮴 산화물, 이틀 연속 상승; 희토류 영구자석 테마 강세; 중커싼환·둥팡지르코늄 등 상한가 [SMM 속보]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)