보도자료, 2026년 6월 30일:

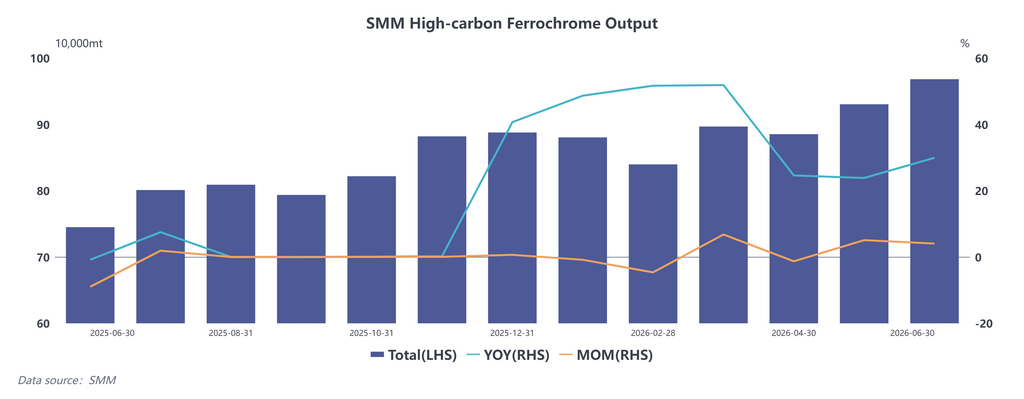

SMM 통계에 따르면, 2026년 6월 중국의 고탄소 페로크롬 생산량은 전월 대비 4.06%, 전년 동기 대비 29.96% 증가했습니다.

국내 페로크롬 생산량은 한 달 내내 높은 수준을 유지했으며, 북부와 남부 지역 모두에서 생산 증가가 기록되었습니다. 북부의 내몽골에서는 전력 공급 제약의 영향이 제한적이었습니다. 6월 철강사들의 페로크롬 입찰 가격은 50기준톤당 8,495위안이었습니다. 한편, 크롬 광석 가격은 완만하게 하락하여 페로크롬 생산업체들의 생산 비용을 낮췄고, 이들은 양호한 마진을 유지하며 대부분 정상 가동률로 운영되었습니다. 또한, 여러 제련소의 신규 가동 용량이 지역 생산량을 더욱 끌어올렸습니다. 통계에 따르면 내몽골의 6월 고탄소 페로크롬 생산량은 전월 대비 3.83% 증가하여 전국 총생산량의 77.82%를 차지했습니다.

남부 지역은 공식적으로 우기에 접어들어 쓰촨, 윈난 및 기타 성에서 전력 요금이 현저히 하락했으며, 이에 따라 잇따른 재가동 및 생산 재개가 이루어졌습니다. 쓰촨, 구이저우, 광시, 후난을 포함한 남부 성들의 6월 고탄소 페로크롬 총생산량은 전월 대비 10% 증가하여 전국 생산량의 11.59%를 차지했습니다.

페로크롬 생산량은 당분간 높은 수준을 유지할 것으로 예상되며, 추가 급증할 여지는 크지 않습니다.

먼저, 칭산과 TIS를 비롯한 주요 스테인리스 철강사들은 7월 고탄소 페로크롬 입찰 가격을 전월 대비 50기준톤당 200위안 인하하여, 앞서 형성된 시장의 약세 전망과 일치했습니다. 업계는 전통적인 소비 비수기에 접어들었으며, 하류 스테인리스 제조업체들 사이에서는 감산 소식이 나오고 있습니다. 시장 참여자들은 향후 전망에 대해 subdued된 자신감을 보이며, 페로크롬 가격은 지속적인 하락 압력을 받고 있습니다. 동시에, 크롬 광석 가격 하락세는 둔화되어 추가적인 비용 절감 여지가 제한적이고 페로크롬 생산업체들의 이윤을 압박하여 생산 의욕을 저하시키고 있습니다.

또 다른 요인으로, 남부 제련소들은 대부분 우기 동안 생산량을 최대 가동률로 증산하여 추가 생산량 성장 여지가 거의 없습니다. 게다가, 새로 추가된 거의 모든 국내 생산 능력이 이미 가동을 시작했습니다. 따라서, 페로크롬 생산량은 단기적으로 현재의 높은 수준에서 안정적으로 유지될 것으로 전망됩니다.

![[SMM 분석] 장기 계약이 느슨한 공급 구조를 바꾸지 못해, 향후 시장에서 망간 황산염 가격 중심은 침체될 전망이다.](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)

![5월 페로크롬 수입 소폭 감소, 제한적 재가동으로 단기 시장 안정 유지 [SMM 분석]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)