I. 시나리오 1: 정제동 관세 전면 시행

미 상무부가 6월 30일 정제동 관세 로드맵을 공식 확정할 경우, 시장은 단순히 관세율 자체에 반응하기보다 미국 동 공급을 재평가하게 될 것입니다.

현행 무역확장법 232조 조치는 주로 반가공 동 제품 및 동 집약적 파생 제품을 대상으로 합니다. 정제동 음극, 동 정광, 동 양극, 동 스크랩은 현재 50% 관세 대상에서 제외되어 있습니다. 쟁점은 행정부가 정제동 수입에 대해 2027년 15%, 2028년 30%의 단계적 관세 일정을 확정할지 여부입니다.

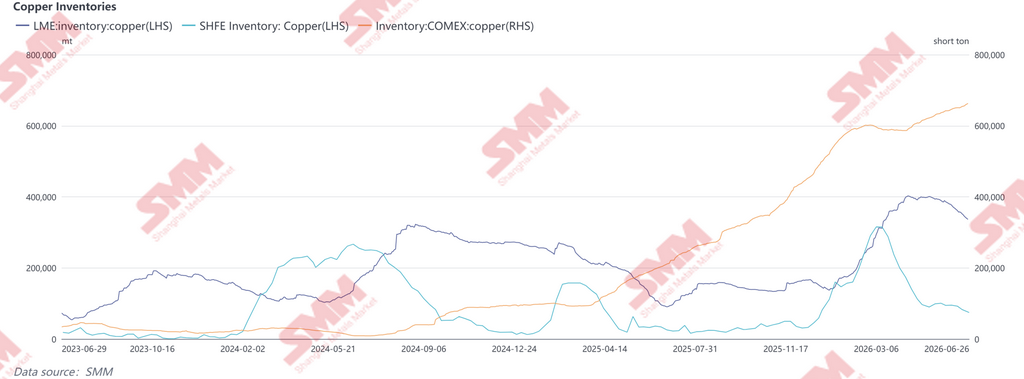

시행될 경우, 미국 현물 시장이 가장 먼저 반응할 가능성이 높습니다. 최근 수개월간 COMEX 재고가 대폭 증가한 것은 주로 관세 시행을 앞둔 선제적 수입과 교차 시장 차익거래에 기인합니다. 확정 이후 해당 재고는 단기 공급 완충 역할을 하여 국내 시장의 즉각적인 공급 부족을 완화할 것으로 예상됩니다. 그러나 향후 수입품의 대체 비용 상승은 LME 대비 COMEX의 구조적 프리미엄을 지지할 것으로 보입니다.

칠레와 페루에서 미국으로의 전통적인 정제동 선적도 영향을 받을 수 있습니다. 관세로 인해 수입 경제성이 악화되면, 이들 물량 일부가 아시아와 유럽으로 전환되어 미국 외 지역의 단기 가용성을 높이고 LME 및 SHFE 가격에 상대적 압력을 가하면서 지역 시장 간 스프레드를 확대할 것입니다.

궁극적으로 그 영향은 상류 무역 흐름을 넘어 하류 제조업까지 확대될 것입니다. 동은 더 이상 단순한 산업용 금속이 아니라 AI 인프라, 전기화 및 첨단 제조의 전략적 투입 요소가 되었습니다.

II. 시나리오 2: 선별적 또는 단계적 관세

만약 미국 정부가 정제동에 일괄 관세를 부과하지 않고 HTS 분류, 원산지, 순도 또는 제품 형태에 기반한 선별적 조치를 채택할 경우, 그 시장 영향은 덜 눈에 띌 수 있지만 글로벌 공급망에는 훨씬 더 큰 혼란을 초래할 것입니다.

첫 번째 위험은 동 스크랩입니다. 미국이 고급 스크랩의 수출 제한을 강화하거나 환적 물량에 쿼터, 관세 또는 보다 엄격한 원산지 검증을 부과할 경우, 글로벌 2차 동 흐름은 상당한 구조 변화를 겪을 가능성이 높습니다. 고품질 미국 스크랩은 오랫동안 중국 및 동남아시아 재생 동 산업의 중요한 원료였습니다. 수출 제한은 말레이시아, 태국, 베트남의 가공 마진을 압축하고 중국의 재생 동 원료 가용성을 축소할 것입니다.

두 번째 위험은 원산지 차익거래에 관한 것입니다. USMCA 회원국이 특혜 또는 면제를 받을 경우, 멕시코와 캐나다가 정제동의 지역 재분배 허브로 부상할 수 있습니다. 거래자들은 관세 노출을 최적화하기 위해 점점 더 이들 시장을 통한 선적 경로를 재설정할 것이며, 이에 따라 명목 관세율 자체보다 원산지 규정, 실질적 변형 요건 및 HTS 분류가 더 중요해질 것입니다.

세 번째 영향은 동 가치 사슬의 분절화 심화입니다. 동 정광은 주로 국내 제련 안보에 영향을 미치고, 정제동은 제조 및 전력 인프라에 직접적인 영향을 미치며, 동 스크랩은 글로벌 재생 동 생태계를 지탱합니다. 어느 단계에서든 조치가 강화되면 가치 사슬 전반에 파급될 가능성이 크며, 아시아 전역의 하류 가공 허브가 그 조정 부담을 불균형적으로 떠안을 것으로 예상됩니다.

III. 시나리오 3: 면제 또는 연기

상무부가 궁극적으로 정제동을 추가 수입 관세에서 면제할 것을 권고할 경우, COMEX-LME 스프레드에 반영된 시장 기대는 해소될 가능성이 높습니다. 시행이 단순히 연기될 경우 관세 기대는 유지되며 스프레드는 변동성을 지속할 것으로 보입니다. 어느 경우든 관세 기대에 따른 수입 선적 및 교차 시장 차익거래는 완화될 것입니다. 미국 내 실물 프리미엄은 압력을 받을 수 있으며, 최근 수개월간 축적된 재고 일부는 점차 정상 소비 경로로 복귀하여 미국 현물 시장의 가용 공급을 증가시킬 수 있습니다. 그러나 이는 동의 중장기 구조적 전망을 바꾸지는 않을 것입니다. 관세 시행의 지연은 공급망 재편을 지연시킬 뿐, 국내 정제동 생산의 구조적 부족이나 미국의 수입 원자재 장기 의존을 해결하지 못합니다. 한편, 첨단 제조, 전기화 및 AI 인프라 수요는 지지 요인으로 남을 전망입니다. 동시에 AI 하드웨어 공급망에 주석, 텅스텐, 탄탈럼, 은의 통합이 심화되면서 동의 "컴퓨팅 인프라 금속"

으로서의 전략적 역할이 더욱 강화되고 있습니다.

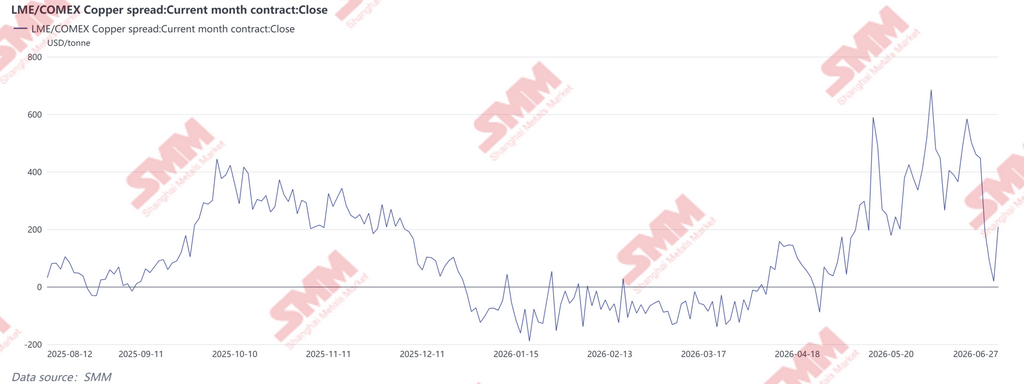

IV. COMEX-LME 스프레드: 시장은 이미 관세 기대를 반영2026년 4월 이후 COMEX-LME 동 스프레드는 크게 확대되어 반복적으로 톤당 400달러를 초과했으며, 6월 초에는 톤당 690달러에 근접하여 잠재적 정제동 관세 발표를 앞둔 공격적 포지셔닝을 반영했습니다. 6월 하순에는 차익거래 화물이 점차 미국에 도착하고 시장의 초점이 6월 30일 정책 분기점으로 옮겨가면서 스프레드는 급격히 축소되어 일시적으로 등가 수준에 근접했다가 톤당 약 200달러

로 반등하여, 투자자들이 정책 중심 포지셔닝의 최종 단계에 진입했음을 시사했습니다. 중요한 점은 COMEX-LME 스프레드의 변동성이 글로벌 동 펀더멘털의 실질적 변화에서 비롯된 것이 아니라는 점입니다. 이는 오히려 미국 수입 정책에 대한 기대 변화와 그에 따른 지역 간 및 인도 시점별 동 물량 재배치를 반영한 것입니다.

올해 초, 향후 정제동 관세에 대한 예상으로 거래자들은 미국으로의 선적을 앞당겼고, 이는 COMEX 재고를 급격히 증가시키는 동시에 LME 가격 대비 상당한 프리미엄을 유지하며 비정상적으로 넓은 차익거래 창을 만들었습니다. 재고 선적이 대체로 완료되면서 관세 프리미엄의 일부는 이미 가격에 반영되었습니다. 그럼에도 불구하고, 상무부가 6월 30일 정제동 단계적 관세 체계를 공식 승인할 경우 COMEX-LME 스프레드는 다시 확대될 수 있습니다. 반대로, 연기 또는 면제는 기존 차익거래 포지션의 부분적 청산을 촉발하여 COMEX 실물 프리미엄과 교차 시장 가격 차이의 정상화 가능성을 높일 수 있습니다. 궁극적으로 무역확장법 232조 조사의 중요성은 동 가격 자체를 넘어선 것입니다. 진정한 쟁점은 글로벌 동 무역 흐름, 지역 실물 프리미엄 및 교차 시장 스프레드의 재평가 가능성입니다. 정책 결과와 관계없이, 미국 동 공급망의 회복력 강화는 전략적 우선순위로 남을 것입니다.

![This week, China’s copper social inventory re-entered an inventory buildup trend [SMM weekly data]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)