2026년 6월 26일, SMM 정보 기술 유한회사(SMM)가 주최하고 광시 유성 게르마늄 하이테크 유한회사가 타이틀 스폰서로 참여한 2026 SMM(제14회) 소금속 산업 컨퍼런스—안티모니 산업 포럼에서, 후난 시황산 트윙클링 스타 안티모니 수출입 유한회사의 루오 청차이 총경리가 참석자들과 함께 "세기의 대변혁 속 안티모니 산업의 전환 및 발전 경로"를 공유했습니다.

I. 세기의 대변혁 속 안티모니 산업 지형 재편

정책 주도: 수출 통제로 인한 시장의 심각한 분화

►중국 외 시장: 고가 유발 급격한 증설

광산 공급 급증: 미얀마 산타르 광산이 핵심 변수로 부상, 월간 금속 함유량 1,000톤 생산으로 공급 탄력성이 큽니다.

제련 능력 배치 가속: 태국, 미얀마, 베트남 등 동남아시아 국가들이 제련 능력을 빠르게 확대 중이며, 중국 외 총 생산 능력은 이미 연간 약 4만 톤에 달합니다.

정책 주도: 중국 시장의 수급 불균형

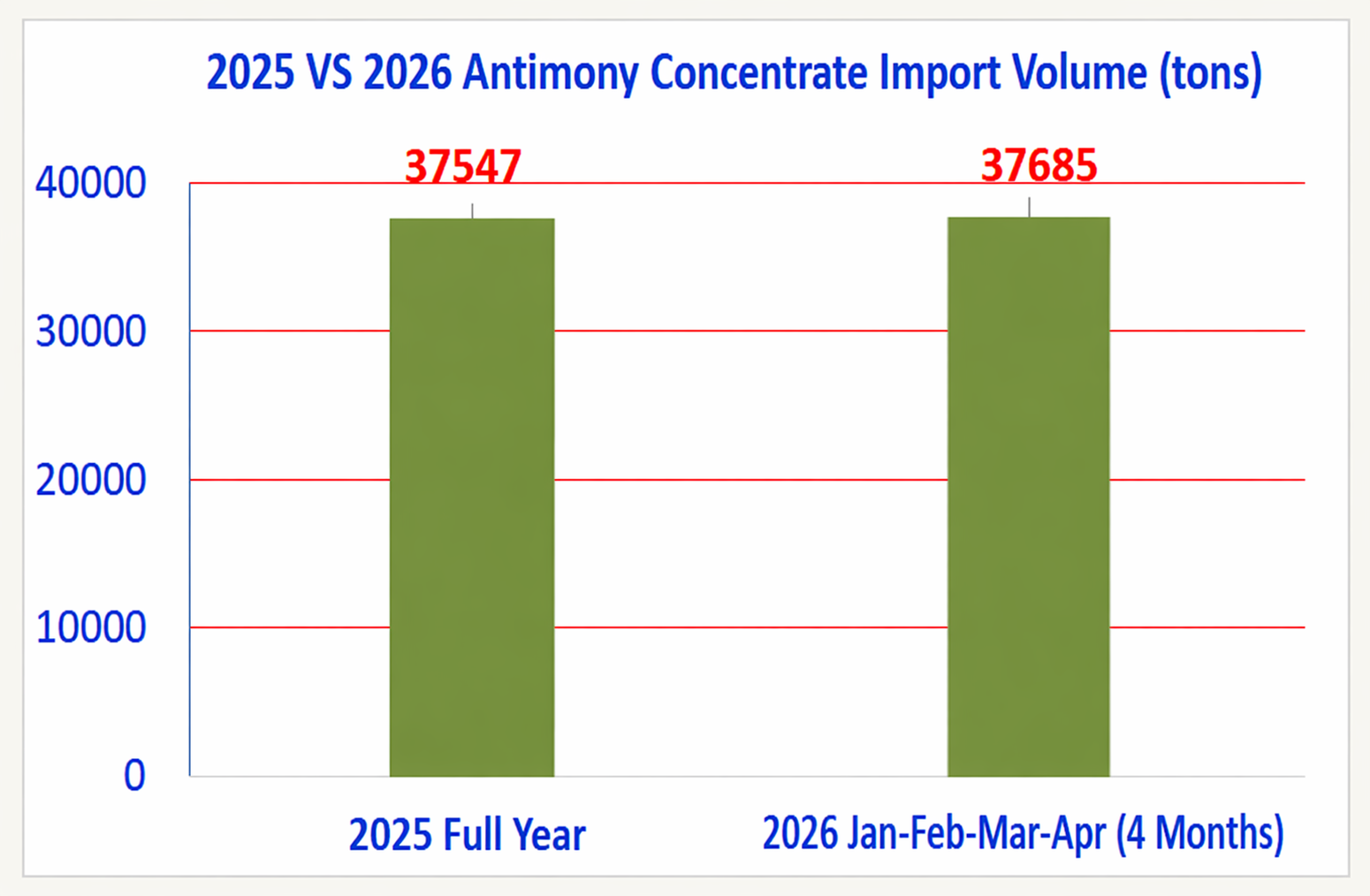

공급 측 극도로 완화: 2026년, 1~4월 수입량만으로도 2025년 전체 수입량에 맞먹으며, 전례 없는 공급 압박을 초래했습니다.

수요 측 경쟁 심화: 가격이 급락했습니다.

지정학적 충격: 중동 전쟁으로 인한 돌이킬 수 없는 피해

►난연제 산업: 단기적 고통

브롬 가격이 30,000위안/톤에서 130,000위안/톤으로 급등하고, 석유화학 원료 가격이 50% 이상 치솟았지만, 원가 전가가 어려워 업계 전반이 손실을 보며 약 30% 감산했습니다.

►폴리에스터 산업: 원가와 생산 양측 압박

상류 석유화학 원료 가격의 급등락 여파로 업계 생산 원가가 큰 폭으로 상승했으며, 최종 수요 부진으로 약 30% 감산을 단행해 운영 부담이 크게 증가했습니다.

►태양광 유리: 단기 조정, 장기 긍정적 전망

모듈 수출 세금 환급 폐지와 인도 시장 불확실성 영향으로 단기 수요는 둔화되었지만, 글로벌 에너지 전환이라는 거시적 흐름은 변함없어 장기 성장 잠재력은 지속됩니다.

II. 위기 속 기회: 전환과 발전의 새로운 동력

견고한 기초: 전통 분야의 공고화와 최적화

►고성능 난연 소재

대체 불가성: ABS, XPS 등 엔지니어링 플라스틱 분야에서 여전히 효과적으로 대체 불가

시장 성장: 중국의 연간 난연제 수요는 150만 톤에 달하며, 브롬-안티몬 난연제가 35%를 차지하고 수요는 꾸준히 증가 중

►폴리에스터 산업

핵심 촉매: 폴리에스터 설비의 90% 이상이 안티몬계 촉매를 사용하며 확고한 입지 구축

신성장 분야: 의료, 신에너지 등 분야에서 산업용 텍스타일이 빠르게 성장하며 연평균 10% 이상 증가

►태양광 유리

핵심 청징제: 80% 이상의 시장 점유율, 고효율에 비용 통제까지 가능

해외 시장 강세: 글로벌 에너지 전환에 힘입어 해외 수요가 견조하며, 인도, 인도네시아 등에서 대규모 증설 진행 중

요약: 난연제, 폴리에스터, 태양광 3대 전통 주력 분야의 안정적 수요 구조와 해외 신흥 시장의 지속적인 확장은 안티몬 산업의 견고한 기반을 형성

새로운 성장 동력: 응집 물질 배터리, 미래 최대 성장 엔진

►기술 경로: CATL 등 기업들이 안티몬계 나트륨 이온 배터리를 기획 중이며, 승용차 부문은 칼슘-안티몬 복합 소재를 음극재로 사용 예정

►수요 추산: CATL의 기획 생산 능력은 60GWh, 이 중 승용차 할당량은 24GWh. GWh당 안티몬 1,200톤으로 환산 시 풀가동 시 연간 수요는 최대 3만 톤에 달할 수 있어 막대한 잠재 시장

새로운 성장 동력: 고부가 응용 분야의 고속 성장

►AI 컴퓨팅 파워: AI 서버 및 데이터 센터의 폭발적 성장으로 반도체 분야 안티몬 소비량 2,000톤 이상 돌파

▶ 군사 부문: 고순도 안티모니는 적외선 탐지 및 미사일 유도에 중요한 소재로, 3~5배의 가격 프리미엄이 붙습니다. 지정학적 분쟁을 배경으로 군사 관련 주문이 전년 대비 80% 급증했습니다.

▶ 납축전지: 양극 그리드에 납-안티모니 합금으로 사용되어 전지 성능을 크게 향상시킵니다. 이 부문에서 중국의 안티모니 소비량은 약 1만 3,000~1만 5,000톤이며, 전 세계 소비량은 약 2만 2,000톤으로 안정적인 기반을 제공합니다.

III. 가치 정상화: 향후 동향 및 전략적 전망

공급 측면: 자원 제약과 정책 규제가 새로운 표준으로 자리잡다

▶ 재생 불가능한 자원과 타이트한 공급은 장기적 추세입니다

중국의 국내 매장량은 고갈되고 품위는 낮아지고 있으며, 생산량은 매년 감소하고 있습니다.

중국 외 지역의 증분 공급은 제한적이며 불안정합니다.

▶ 국내 생산 제한 및 자원 통합이 가장 중요한 추세입니다

전 세계 안티모니의 정적 매장량-생산 비율(가채 연수)은 10년 미만으로, 그 전략적 가치를 부각시킵니다.

환경 보호 강화, 생산 제한 시행, 자원 통합 추진은 국가가 반드시 가야 할 길입니다.

시장 메커니즘: 안정과 조화로운 공존을 향하여

결론 및 전망

• 안티모니 산업은 새로운 역사적 기로에 서 있습니다. 단기적인 시장 변동과 가격 고통은 산업 구조 조정 과정에서 필요한 '강력한 처방'입니다.

• 우리는 공급 측면의 강화, 신흥 수요의 폭발, 국가 차원의 전략적 중시로 인해 안티모니의 전략적 가치가 완전히 실현되고, 결국 판매자와 구매자의 줄다리기 속에서 본질적 가치로 돌아갈 것이라고 굳게 믿습니다.

• 손을 맞잡고 함께 노력하여 안티모니 산업을 안정적이고 균형 잡히며 고품질로 발전하는 새로운 시대로 이끌어 갑시다. 안티모니 산업의 밝은 미래는 분명히 찾아올 것입니다!