중국 스테인리스 선물 가격은 이번 주(2026년 6월 22~26일) 연준의 잔존 매파적 톤과 계절적 펀더멘털 약화가 겹치며 하락세를 보이다가 저점 부근에서 좁은 범위로 안정되었습니다. 상하이선물거래소(SHFE) 주력 계약은 6월 26일 금요일 오전 10시 15분 휴장 시점에 톤당 14,670위안(2,158달러)으로 마감하여, 전주 대비 톤당 390위안(57달러) 하락했습니다. 이번 주의 두드러진 특징은 선물과 현물 간의 뚜렷한 괴리였습니다. 선물은 거시적 과잉과 비수기 기대의 직격탄을 맞았으나, 현물 가격은 공급 축소와 생산업체의 규율 있는 가격 정책에 힘입어 하락하지 않았습니다.

거시: 매파 우려 한계적으로 완화, 그러나 연준 위원들 간 의견 엇갈려

해외에서는 미국 5월 PCE 데이터가 대체로 예상과 부합하면서 연준의 임박한 금리 인상에 대한 우려가 다소 진정되었습니다. 헤드라인 PCE는 전년 동기 대비 4.1%, 근원 PCE는 3.4%를 기록했습니다. 달러 지수는 3일 연속 상승세를 마감하고 0.1% 하락 마감했습니다. 그러나 절대 인플레이션 수준은 여전히 높아 불편하며, 연준 위원들 간 경로에 대한 의견이 뚜렷이 갈리고 있습니다. 시카고 연은 총재 오스탄 굴스비는 기저 인플레이션이 여전히 너무 높다며 매파적 입장을 유지한 반면, 뉴욕 연은 총재 존 윌리엄스는 2% 목표 달성 시기를 2028년으로 미뤘습니다. 통화정책 방향이 불투명해 위험 자산에 대한 거시적 순풍은 제한적이었습니다.

국내적으로는, 중국 인민은행이 5,000억 위안(735억 달러) 규모의 1년 만기 중기유동성지원창구(MLF) 운영을 실시했습니다. 이는 중국 은행 시스템의 중기 자금 조달 여건을 안정시키기 위한 일상적인 유동성 공급입니다. 이 조치는 심리를 지지했지만 선물 시장에 직접적인 상승 동력을 거의 제공하지 못했습니다. 두 요인을 감안하면, 이번 주 거시적 힘은 계약에 한계적 지지를 제공했으나, 광범위한 약세 분위기를 상쇄하기에는 충분하지 않았습니다.

펀더멘털: 재고 보합, 비수기 압력 강화, 현물 거래 미미

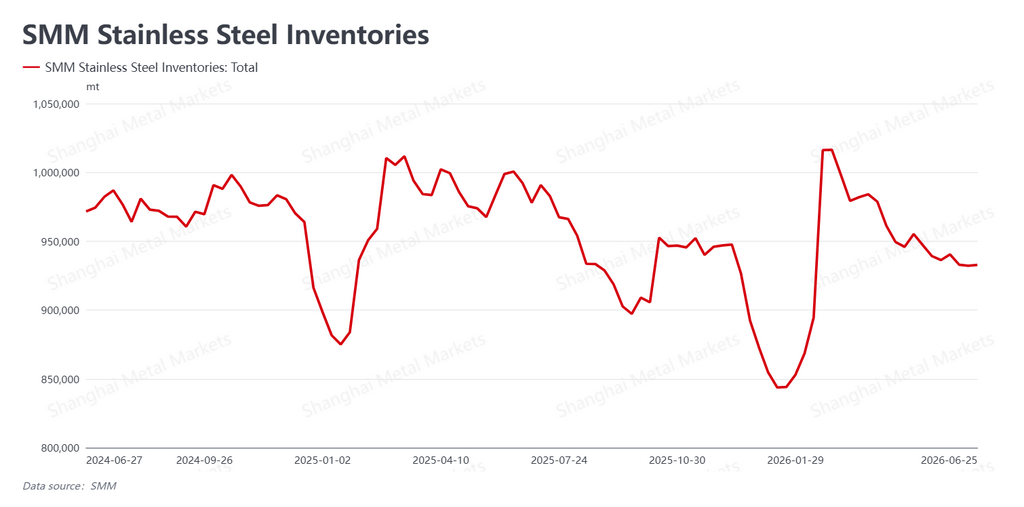

중국 내 주요 유통 허브인 우시(장쑤성)와 포산(광둥성) 등의 스테인리스 사회 재고 합계는 이번 주 932,800톤을 기록하여 전주 대비 거의 변동이 없었습니다(+600톤). 중국 최종 수요가 전통적인 여름 비수기에 접어들면서 재고는 더 이상 감소하거나 눈에 띄게 축적되지 않습니다. 재고 소진 모멘텀은 확실히 약화되었습니다. 그럼에도 불구하고, 절대 재고 수준은 역사적 기준으로 볼 때 여전히 상대적으로 낮아 현물 가격에 약한 바닥을 제공하고 있습니다.

현물 시장에서는 생산업체들의 확고한 가격 방어 의지와 소폭의 공장 생산량 감축이 맞물려 현물 가격이 선물 하락을 따라가지 않도록 했습니다. 그 결과 선물-현물 간 괴리가 더 확대되었습니다. 그러나 비수기 매수세는 여전히 약합니다. 최종 수요자들은 가격을 쫓기보다는 추가 하락을 기다리며 유동성은 얇고, 선적 주문도 부진합니다. 수요 측면은 점점 더 힘을 잃고 있습니다.

비용과 공급: 원자재 양대 축 모두 약세, 풍부한 공급이 상단 제한

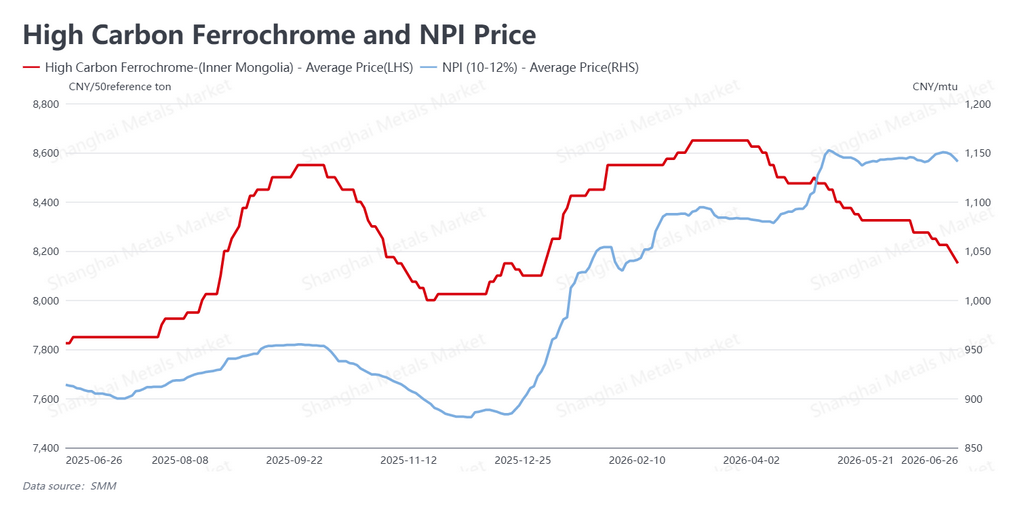

원자재 가격은 스테인리스 비용 구조의 양 축에서 모두 하락했습니다. 고탄소 페로크롬은 50% 크롬 함량 기준으로 중국에서 가격이 책정되며, 50기준톤당 8,150위안(1,199달러)으로 전주 대비 75위안(11달러) 하락하여, 하락 속도를 높이며 추세를 이어갔습니다. 니켈선철(NPI) — 라테라이트 유래 저급 페로니켈 합금으로 중국과 인도네시아에서 스테인리스 원료로 주로 사용 — 은 니켈 단위당 1,141위안(168달러)로 평가되어, 전주 대비 8.5위안(1.25달러) 하락하며 이전 반등을 반납했습니다. (중국 거래 관행상, NPI는 '니켈 단위'당 가격이 책정되며, 이는 톤당 함유된 니켈의 백분율 포인트를 의미합니다.) 페로크롬과 NPI가 동시에 약세를 보임에 따라, 스테인리스에 대한 비용 지지력이 전주 대비 의미 있게 약화되었습니다.

공급 측면에서는, 예정된 공장 보수와 지연된 재가동으로 이번 달 중국 스테인리스 생산량이 소폭 감소하여 현물 가격에 일부 지지를 제공했습니다. 그러나 감축 규모는 제한적입니다. 원자재 가격 하락은 공장 마진을 완충해 주고 있습니다. 수익성은 여전히 허용 가능한 수준이며, 생산 지속 유인이 사라지지 않았습니다. 중국의 풍부한 스테인리스 공급이라는 구조적 상황은 변하지 않았으며, 이러한 공급 과잉은 가격의 지속적 상승을 가로막는 주요 제약으로 남아 있습니다.

전망: 저점에서의 약한 등락; 거시와 원자재가 방향 결정

앞으로 미국 인플레이션의 고착성은 여전히 건재하고, 연준 위원들 간 의견이 확연히 갈리며, 정책 경로는 불투명합니다. 연준 지배구조와 독립성에 영향을 미칠 중요한 법적 문제인 리사 쿡 연준 이사 사건의 판결이 다음 주로 예상되며, 이는 새로운 변동성을 초래할 수 있습니다. 거시 신호는 계속해서 계약의 단기 분위기를 결정할 것입니다.

국내적으로는, 중국이 본격적인 전통 비수기에 접어들어 최종 수요가 약하고 거래가 한산합니다. 현물 가격이 회복력을 유지할 수 있을지는 공장의 가격 규율 지속성과 추가 감산 규모에 달려 있습니다. 페로크롬과 NPI의 동반 약세로 비용 지지가 약화되었지만, 스테인리스 공급의 구조적 과잉은 여전히 자리 잡고 있습니다.

SMM은 SHFE 주력 계약이 단기적으로 약한 박스권 흐름을 유지하며 반복적으로 저점을 탐색할 것으로 예상합니다. 거시 신호와 원자재 가격의 미미한 변화가 흐름을 결정할 것입니다.

글쓴이: 브루스 추

니켈 및 스테인리스 애널리스트, 상하이 금속 시장

이메일:bruce.chew@metal.com

전화:+601167087088

![[SMM 플래시 뉴스] 캐나다 니켈, 크로포드 프로젝트 부채 조달 주선사로 SB1 마켓츠 선정… 최대 6억 달러 규모](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM 속보] Swelect Energy, 인도 PV 포트폴리오 확장 위해 Gridnex Solar Power 지분 49% 인수](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM 분석] 니켈염 가격 약세, 단기 중간제품 계수 압박](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)