I. 상반기 무역 개요: 연 잉곳 수입 급증, 수출은 여전히 부진

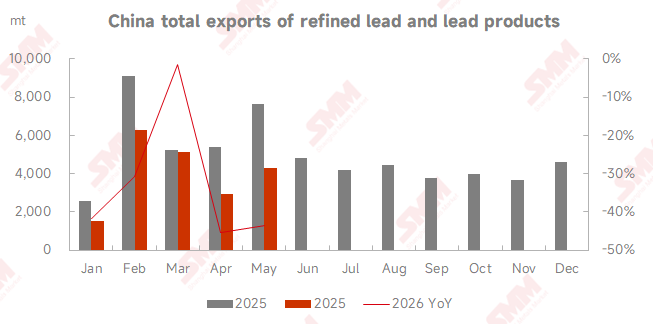

중국 해관총서 데이터에 따르면, 2026년 1~5월 중국의 정제 연 및 연 제품 통합 수입량은 248,443톤으로, 누계 기준 전년 동기 대비 291.06% 급증했다. 상반기 대부분 동안 수입 창구가 크게 열려 해외 화물이 계속 유입되었다. 총 수입량은 이미 2025년 연간 수준을 초과했다. 수출 측면에서는 1~5월 정제 연 및 연 제품 통합 수출량이 20,197톤에 그쳐 전년 동기 대비 32.49% 감소하며 낮은 수준을 유지했다.

월별 수입 데이터는 꾸준한 상승세를 보였다. 1~2월 정제 연 누적 수입량은 33,412톤이었으며, 2월 단월 기준 전년 동기 대비 증가율은 11배를 넘어섰다. 3월에는 정제 연 및 연 합금 통합 수입량이 49,399톤에 달했다. 4월 통합 수입량은 57,343톤으로 전월 대비 15.69%, 전년 동기 대비 680.12% 증가했다. 5월 정제 연 수입량은 36,684톤으로 전월 대비 0.66% 감소에 그쳤다. 연 합금 수입 23,414톤을 더해 5월 총수입량은 60,100톤에 육박하며 전년 동기 대비 731.65% 급증했다. 5월의 높은 수입 수준은 세 가지 요인에 기인한다. SHFE/LME 가격비율 상승으로 안정적인 수입 차익 거래 창구가 형성되었고, 인도와 한국산 화물이 집중적으로 도착했으며, 국내 제련소 정기보수 및 재생 연 제련소 감산으로 인한 공급 공백이 발생했기 때문이다. 같은 기간 LME 재고는 314,000톤으로 급증했고, 중국 외 저품위 연 잉곳은 풍부했으나 동남아시아 고품위 연 잉곳의 현물 프리미엄은 지속적으로 높은 수준을 유지했다.

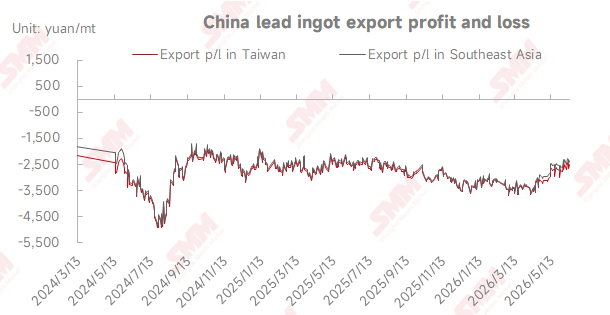

수출 시장은 여전히 부진했다. 3월 정제 연 수출량은 3,190톤이었으며, 4월에는 전월 대비 70.96% 급감한 926.52톤을 기록했다. 5월 수출은 전월 대비 128.99% 반등한 2,121.59톤을 기록했으나, 전년 동기 대비로는 여전히 61.80% 감소했다. 수출 화물은 주로 베트남, 말레이시아, 대만(중국)으로 향했다. 중국과 해외 시장 간 역전된 가격 차이가 오랫동안 수출 의지를 억제해 왔다.

II. 가격, 재고, 무역 창구 역학 관계 상호 작용 검토

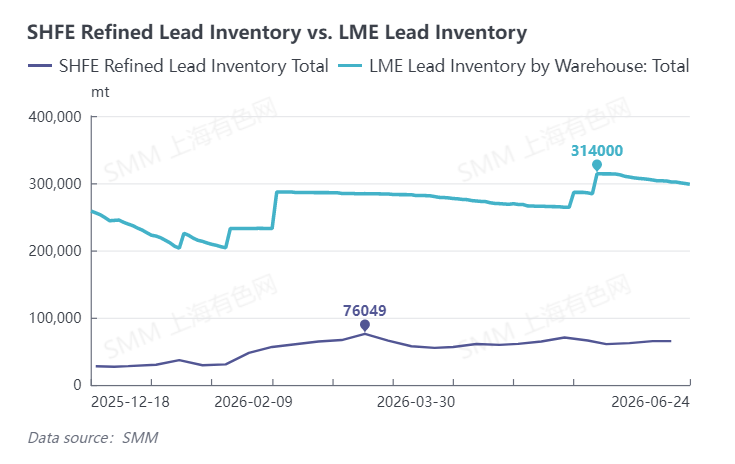

상반기 시장은 지속적으로 LME가 SHFE를 상회하는 패턴을 보였으며, LME 연 가격이 SHFE 연보다 지속적으로 높게 거래되어 수입 창구가 지속적으로 열려 있는 근본 원인이 되었다. 1월부터 3월까지 해외와 국내 시장은 동반 하락했다. 4월에는 LME 연이 계속 강세를 보인 반면 SHFE 연은 침체되어 SHFE/LME 가격비율이 크게 확대되며 충분한 수입 차익 공간을 제공했다. 5월에는 상황이 반전되어 SHFE/LME 가격비율이 하락하고 수입 수익이 현저히 줄어들었으며, 중국과 해외 시장 간 가격차 논리가 점차 역전되었다. 중국 안팎의 재고 추세는 극명하게 갈렸다. 중국 외 LME 재고는 5월 말 314,000톤으로 급증하며 13년 만의 최고치를 기록한 후, 6월에는 300,700톤으로 소폭 감소하여 저급 연 잉곳의 글로벌 공급 과잉을 반영했다. 중국 내 SMM 5대 지역 사회 재고는 5월 중순 70,000톤을 넘어섰고, 6월까지 67,700톤으로 완만하게 감소했으며, SHFE 등록 물량도 함께 증가하여 국내 현물 공급 압력이 지속되었다.

III. 6월 단기 수출입 전망

수입 측면: 6월 정제 연 및 연 소재 통합 수입량은 35,000~45,000톤으로 감소할 전망이다. 한편으로 LME 연 가격 하락과 LME 현물 할인이 수입 수익을 압박한 가운데, 일부 국내 재생 연 제련소의 생산 재개로 공급 공백이 일부 해소되면서 수입 유인이 약화되었다. 다른 한편으로 5월에 체결된 수출 주문 물량이 시차를 두고 계속 도착하면서 수입량의 급락을 막고 있다. 수출 측면: 수출은 2,500~3,500톤의 낮은 수준을 유지할 전망이다. 국내 배터리 비수기가 지속되고, 제련소의 공장도 화물(EXW) 공급이 부족하며, 중동 지역의 반덤핑 관세로 인해 수출 창구가 실질적으로 열리기 어렵다.

IV. 하반기 주목할 주요 변수

1. SHFE/LME 가격비율 변동: 수출입 차익 거래 창구의 개폐와 무역 흐름을 직접 결정한다.

2. 중국의 2차 납 생산 재개 진행 상황: 국내 공급 부족 규모를 결정하며, 간접적으로 수입 수요에 영향을 미친다.

3. 3분기 최종 소비 실현 상황: 성수기 재고 보충이 예상을 초과하면 주기적인 수입 촉진 효과가 있을 것이다.

4. 중국 외 공급망 차질: 중동 정세 및 운임 변동이 역외 납괴 현물 프리미엄에 영향을 미친다.

5. 미 연준 통화정책: 달러화 변동이 역내외 가격 비율의 중심 추세를 간접적으로 이동시킨다.

3분기(7월~9월): 전지가 전통적 소비 성수기에 진입하고, 다운스트림 재고 보충이 주기적 수입을 지지할 전망이다. 그러나 중국 내 2차 납 재개가 집중됨을 고려하면, 원자재의 자급률은 개선되고 수입 의존도는 소폭 감소하여 월 평균 수입량은 3만-4만 톤 수준으로 예상된다. 4분기(10월~12월): 상하이 선물거래소/런던금속거래소(SHFE/LME) 가격 비율이 지속 하락하고 수입 창구가 주기적으로 닫히면, 정련 납 월 수입량은 2만-3만 톤으로 더욱 위축될 것이다. 종합적으로 계산하면 2026년 연간 정련 납 및 납 원료 총 수입량은 32만-36만 톤 범위로 예측된다.

![휴일 요인으로 연축전지 주간 가동률 급락 [SMM 연축전지 주간 가동률 코멘트]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![최종 수요 부진과 재고 증가로 단기 재고 감축 여력 제한 [SMM 2차 납 재고 주간 리뷰]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![SHFE/LME 가격 비율 반등, 수입 조연 공급 활동 증가 [SMM 2차 조연 주간 리뷰]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)