SMM, 6월 24일:

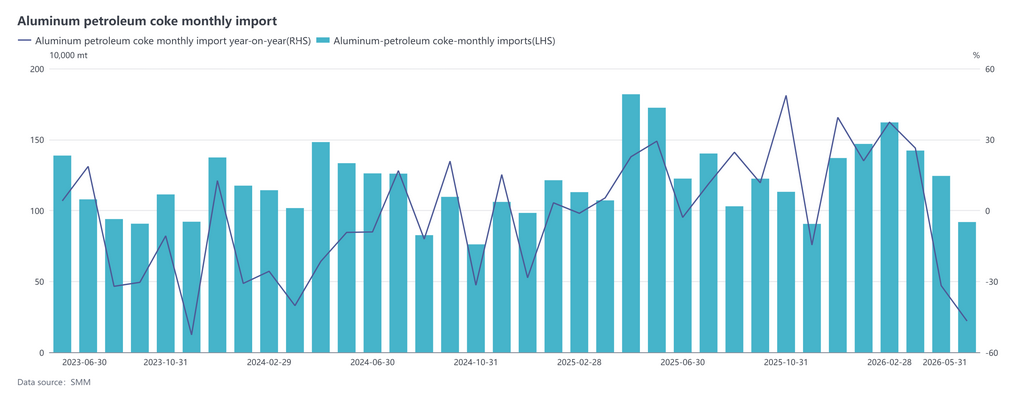

세관 통계에 따르면 2026년 5월 중국의 석유 코크스 총 수입량은 91만 8,600톤으로 전월 대비 26.10% 감소, 전년 동기 대비 46.84% 감소했습니다. 당월 평균 수입 가격은 톤당 323.26달러로 전월 대비 32.13%, 전년 동기 대비 62.96% 상승하여 전형적인 물량 감소∙가격 상승 패턴을 나타냈습니다. 1~5월 누적 석유 코크스 수입량은 667만 800톤으로 전년 동기 대비 5.65% 감소했습니다.

국가별로 보면 5월 수입 원산지는 매우 집중되어 있으며, 미국, 러시아, 오만이 3대 공급국으로 수입량은 각각 30만 5,000톤, 11만 8,700톤, 8만 8,400톤으로 당월 총 수입량의 33%, 13%, 9%를 차지했습니다. 가격 측면에서는 국가별 차별화가 뚜렷했습니다. 캐나다, 오만, 미국이 가격 상승을 주도했는데, 캐나다는 전월 대비 톤당 270.15달러 상승했고, 오만과 미국도 톤당 100달러 이상 올랐습니다. 카자흐스탄, 영국, 사우디아라비아도 완만한 상승세를 보이며 평균 수입 가격을 끌어올렸습니다. 인도네시아, 브라질, 아르헨티나산만 가격이 하락했고, 인도네시아는 톤당 120달러 이상 떨어졌지만 전체 하락폭은 제한적이어서 여러 공급국의 가격 상승에 따른 비용 증가를 상쇄하기에는 역부족이었습니다. 해외 제련소의 공급 감소와 해상 물류비 상승이 이번 달 평균 CIF 가격 급등의 주요 원인이었습니다.

제품 유형별로 보면 올해 미소성 석유 코크스 수입에서 저유황 코크스(황 <3%)가 약 26%, 중고유황 코크스가 74%를 차지했습니다. 1~5월 누적 저유황 미소성 코크스 수입량은 174만 8,000톤으로 전년 동기 대비 26.60% 증가했고, 기타 미소성 코크스 수입량은 492만 2,700톤으로 24.26% 증가했습니다.

요약하면, 해외 제련소의 집중 정기 보수 및 감산과 지속적인 해상 운임 상승의 복합적 영향으로 해외 코크스 공급이 크게 감소하여 무역업체의 대외 구매 비용이 급등했고, 이에 중국 구매자들이 적극적으로 구매 속도를 늦추었습니다. 이로 인해 5월 항구 도착 물량이 급감하고 동시에 가격이 급등했습니다. 현재 해외 주요 산유 지역의 정비 주기가 아직 끝나지 않아 단기적으로 강세인 해외 현물 시장을 반전시키기 어려우므로, 중국의 수입 비용은 높은 수준을 유지할 공산이 크다. SMM은 6월 석유 코크스의 항구 도착량이 소폭 회복되겠으나 이전의 높은 수준으로 돌아가기는 어려울 것으로 전망한다. SMM 조사에 따르면 브라질과 아르헨티나산 가격이 소폭 하락했지만 전반적인 가격 수준은 여전히 높다. 향후 수입 시장은 공급원의 다변화와 국가별, 제품 범주별 가격 스프레드의 지속적인 차별화가 특징으로 나타날 것이다.

![[SMM 컨퍼런스] AASC 2026: 전략적 기로에서의 아세안 전기차 전환 방향 모색](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)

![[SMM 알루미늄 속보] UAE, 특정 알루미늄 스크랩 4개월 임시 수출 금지](https://imgqn.smm.cn/usercenter/tkWbz20251217171654.jpg)