SMM, 6월 23일:

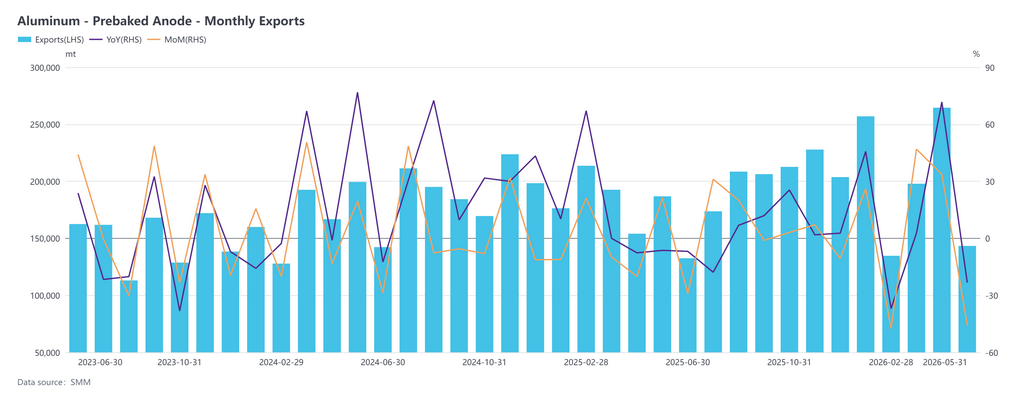

관세청 데이터에 따르면, 2026년 5월 중국의 프리베이크드 양극 수출량은 총 143,300톤으로 전년 동기 대비 23.28% 감소했으며, 전월 대비 45.82% 감소했습니다. 5월 프리베이크드 양극의 평균 수출 가격은 약 $928.98/톤으로, 전년 동기 대비 6.94% 상승했고, 전월 대비 7.70% 상승했습니다. 2026년 1월부터 5월까지의 누적 프리베이크드 양극 수출량은 997,500톤으로 전년 동기 대비 8.01% 증가했습니다.

중국 내 수출 지역별로 보면, 2026년 5월 프리베이크드 양극 수출은 산둥, 후난, 장쑤에 집중되었습니다. 산둥성은 101,800톤을 수출해 전체의 71%를 차지하며 1위를 기록했고, 후난성은 20,000톤으로 14%, 장쑤성은 15,900톤으로 11%를 차지했습니다.

대상 국가별로는 2026년 5월 주요 수출 시장은 노르웨이, UAE, 말레이시아로, 이들 국가가 전체 수출의 약 57%를 차지했습니다. 노르웨이로의 수출은 32,400톤(전체의 23%, 전년 동기 대비 30.64% 증가), UAE로는 24,800톤(17%, 4.31% 증가), 말레이시아로는 24,700톤(17%, 25.30% 감소)이었습니다.

2026년 1~5월 누적 프리베이크드 양극 수출은 전년 동기 대비 8.01% 증가하여 전반적인 확장 추세를 이어갔지만, 중국 외 시장 패턴은 뚜렷한 차이를 보였습니다. 아시아는 여전히 핵심 수출 대상지로, 말레이시아, 인도네시아, 아제르바이잔으로의 수출이 전년 동기 대비 급증했으며, 이는 지속적인 알루미늄 생산능력 확장으로 인한 견조한 원자재 수요에 힘입은 것입니다. 그러나 UAE, 사우디아라비아, 오만 등 중동 시장의 수요는 크게 위축되었는데, 알루미늄 감산과 현지 공급 조정으로 수출이 위축되었습니다. 유럽 상황은 엇갈렸습니다: 노르웨이, 아이슬란드, 스페인, 프랑스의 수입 수요 증가는 독일, 그리스로의 수출 감소를 일부 상쇄했습니다. 유라시아 지역은 러시아의 부진에 발목이 잡혔는데, 대러시아 수출이 전년 동기 대비 69.09% 급락하여 지정학적 및 무역 환경의 심각한 변화를 반영하며, 이는 단기간에 반전되기 어렵습니다. 북미에서는 캐나다가 완만한 증가세를 유지하며 비교적 안정적인 실적을 보였습니다.

앞으로 동남아시아와 북유럽의 신규 알루미늄 생산능력 지속적인 방출이 양극 수출 증가를 이끄는 주요 동력이 될 것입니다. 5월 수출량은 동남아시아의 구매 속도와 중동의 수요 약세로 인해 일시적으로 반락했지만, 동남아시아의 신규 생산능력의 상쇄 효과를 간과해서는 안 됩니다. 중동 및 러시아 시장의 단기 회복 가능성은 낮으며, 수출은 낮은 수준을 유지할 것으로 보입니다. 전반적으로 연간 누적 수출은 여전히 소폭의 플러스 성장을 유지할 것으로 예상됩니다.

![시장 가용 공급 대량 출시, 가격 수용 압박 [SMM 현물 알루미늄 정오 리뷰]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)