I. 총 수출입 개요: ‘수입 증가, 수출 감소’ 패턴 심화

2026년 5월 중국의 전기동(캐소드) 수출입 시장은 ‘수입 증가, 수출 감소’ 흐름이 지속되며 한층 심화됐다. 국내 수요의 단계적 변화와 수입 차익거래(아비트라지) 창구의 영향으로 전기동 수입은 꾸준히 증가한 반면, 수출은 앞선 기간의 높은 기저효과 이후 뚜렷하게 위축됐다.

해관총서가 발표한 총무역 데이터에 따르면:

• 수입(완만한 증가): 5월 중국의 전기동 수입은 282,300mt로 반등했으며, 전월 대비 4.38%, 전년 동월 대비 10.20% 증가했다. 5월 수입의 지속적인 반등은 국내 일부 현물 시장의 타이트함을 효과적으로 완화했다. 다만 장기 관점에서 보면 1~5월 누적 수입은 114만 4,300mt로 전년 동기 대비 15.69% 감소해, 예년 대비 올해 장기계약 및 현물 물량 흐름 전반에서 구조적 조정이 진행되고 있음을 시사한다.

• 수출(뚜렷한 감소): 5월 중국의 전기동 월간 수출은 19,900mt로, 전월 대비 22.45%, 전년 동월 대비 41.14% 급감했다. 월간 수출 감소폭은 컸지만, 1~5월 누적 수출은 275,200mt로 전년 동기 대비 23.35%의 플러스 성장을 유지했다.

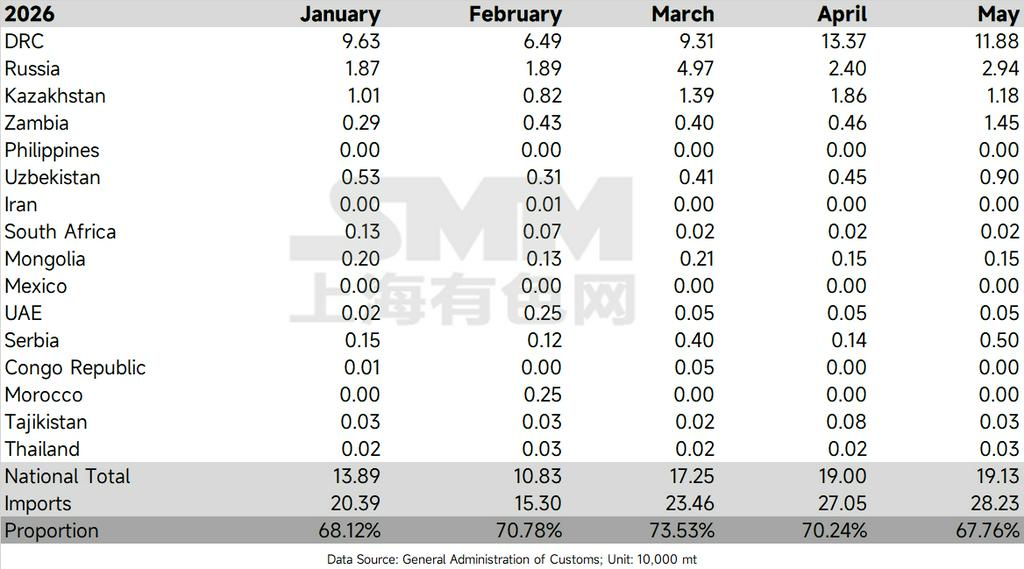

II. 수입 구조 분석: 비등록 전기동 비중의 고점 변동과 국가별 분화 심화

수입 구조를 더 깊이 들여다보면, 5월 주요 비등록 전기동(캐소드) 생산국의 대중국 출하가 뚜렷한 분화를 보였다. 이러한 물량 이동에 힘입어, 주요 비등록 캐소드 생산국으로부터의 5월 총수입은 191,300mt에 달했다.

비중 측면에서 이들 핵심 물량은 전체 수입의 67.76%를 차지해, 4월 고점(70.24%) 대비 2.48%p 하락했다. 비중이 소폭 낮아졌지만 70%에 근접한 높은 수준을 유지해, 비등록 전기동이 여전히 중국 전기동 수입의 지배적 공급원임을 보여준다.

주요 국가별 동향:

• 콩고민주공화국(DRC) — 예상된 감소: 이전에 두드러졌던 DRC의 대중국 전기동 수출은 5월 118,800mt로, 4월 133,700mt에서 눈에 띄게 감소했다. 이는 황산 및 유황 등 보조 원료 부족으로 인한 습식제련 구리 생산능력 제한에 따른 감산 전망과 시장 예상에 부합했다.

• 러시아 및 카자흐스탄 — 안정적 변동: 5월 러시아산 구리 음극 수입은 29,400톤으로 소폭 증가한 반면, 카자흐스탄 공급량은 11,800톤으로 감소했다.

• 잠비아 — 역추세 급증: 잠비아는 5월 구조적 특이점으로 14,500톤을 기록하며 3월 4,000톤, 4월 4,600톤 대비 두 배 이상 급증했다. 근본 원인은 정비 일정 불일치와 현지 제련소의 풀가동이 결합된 데 있었다. 잠비아의 두 주요 제련소인 모파니(Mopani)와 참비시(Chambishi)는 하반기 장기 정비를 계획 중이며, 셧다운에 대비해 5월 중 음극 재고 정리와 출하를 가속화해 전형적인 "수출 쇄도" 효과를 만들어냈다. 또한 잠비아 정부가 부산물인 황산의 콩고민주공화국(DRC) 수출 제한을 완화한 점도 제련 가동률이 매우 높고 재고가 풍부함을 확인시켜 주었다.

III. 시장 전망: 정비로 인한 감산 및 시장 간 흡인 효과 주목

주요 비등록 음극 생산업체의 수입 비중 내 높은 변동성은 해외 공급망 변화가 중국 시장 잠식을 심화시키고 있음을 시사한다. 5월 수입의 전월 대비 반등은 주로 국내 재고 보충 수요와 수입 창구의 단계적 개선에 기인했다.

향후 하반기 잠비아의 집중 정비에 따른 실제 감산 규모와 DRC 원료 부족의 개선 여부를 예의주시해야 한다. 시장이 비수기에 접어들면서 중국 다운스트림 기업이 이렇게 높은 구리 음극 유입을 계속 흡수하지 못할 경우, 국내 가시적 재고가 다시 국지적 재고 누적 압력에 직면할 수 있다.

게다가 COMEX와 LME 간 시장 간 스프레드가 지속적으로 크게 벌어져 있고, 구리 제품에 대한 미국의 관세 정책이 아직 구체적으로 시행되지 않은 상황에서 북미 시장의 글로벌 구리 음극 공급에 대한 "흡인 효과"가 여전히 상당하다. 관세 정책이 명확해지기 전까지는 해외 공급의 구조적 전환이 지속될 것으로 예상되며, 중국의 구리 음극 수입 추가 확대는 계속 압박을 받을 가능성이 높다.