SMM 6월 23일 소식:

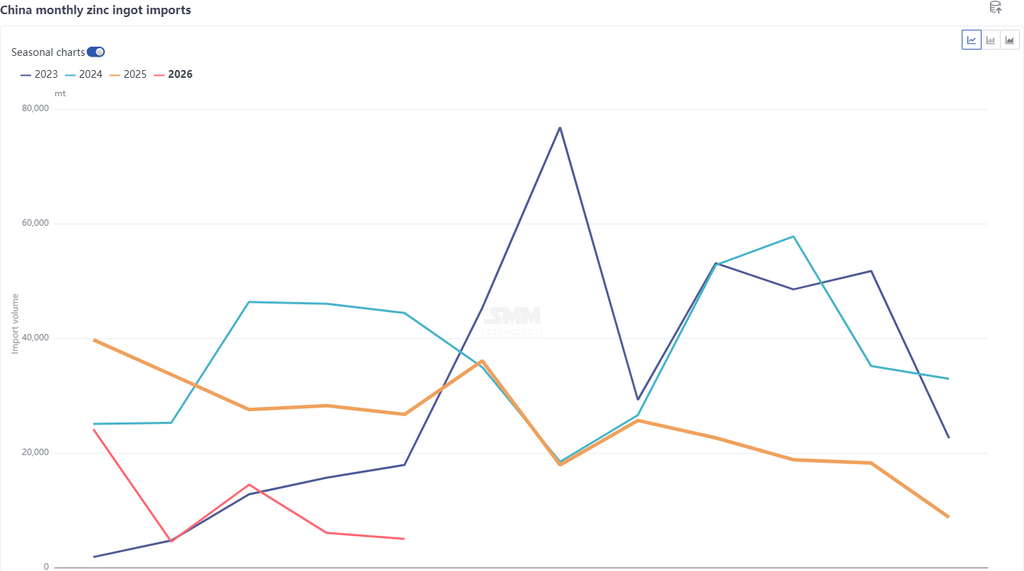

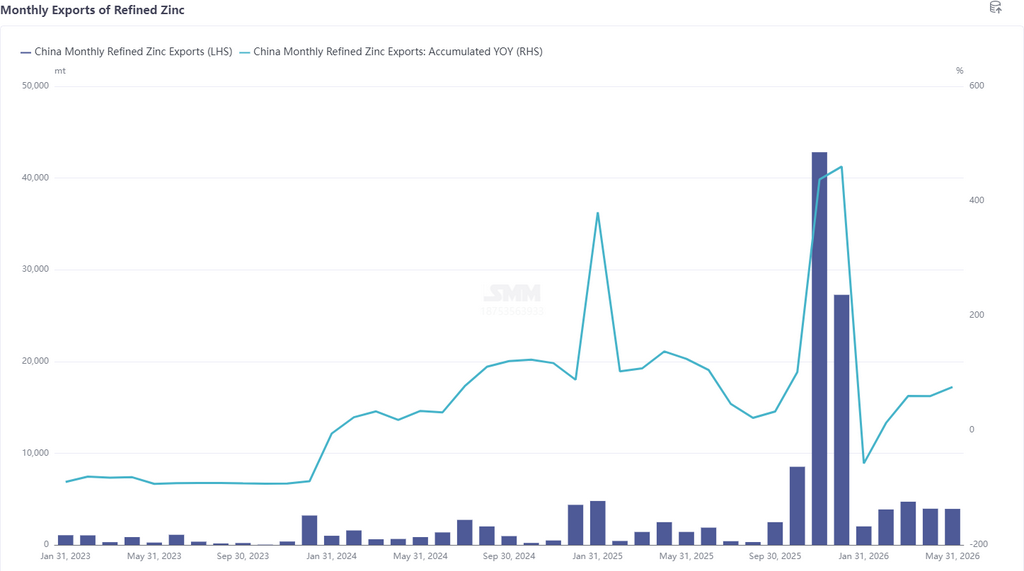

최신 세관 데이터에 따르면 2026년 5월 정제아연 수입은 5,000톤으로 전월 대비 1,000톤(17.15%) 감소했고, 전년 동기 대비 81.28% 감소했다. 1~5월 누적 정제아연 수입은 5만 4,000톤으로 전년 동기 대비 65.28% 감소했다. 5월 정제아연 수출은 3,900톤으로 전월 대비 0.49% 감소했으나 전년 동기 대비 177.81% 증가했다. 1~5월 누적 수출은 1만 8,500톤으로 전년 동기 대비 75.56% 증가했다. 이에 따라 5월 정제아연 순수입은 1,000톤을 기록했으며, 1~5월 누적 순수입은 3만 5,600톤으로 집계됐다.

국가별로 5월 정제아연 수입 상위 3개국은 카자흐스탄(2,900톤, 58.9%), 호주(1,000톤, 19.56%), 인도(800톤, 15.9%)였고, 수출 상위 3개 목적지는 베트남(1,900톤, 47.12%), 태국(1,200톤, 31.49%), 인도네시아(700톤, 17.85%)였다. 5월 정제아연 수입 감소는 주로 수입 창구가 계속 닫혀 있었기 때문이며, 또한 무역 방식별로는 카자흐스탄 물량이 보세감독구역 출입경 화물(Entry and Exit Goods in Bonded Control Areas)이 대부분으로 58.9%를 차지했다. 5월 수출 창구가 거의 열릴 뻔했지만 전반적으로는 여전히 닫힌 상태였고, 일부 트레이더가 동남아로 소량의 현물 정제아연을 수출했으며, 주로 보세감독구역 출입경 화물 형태로 94% 이상을 차지했다. 실제 수출 물량 확대를 위해서는 수출 창구의 추가 개방이 필요하다.

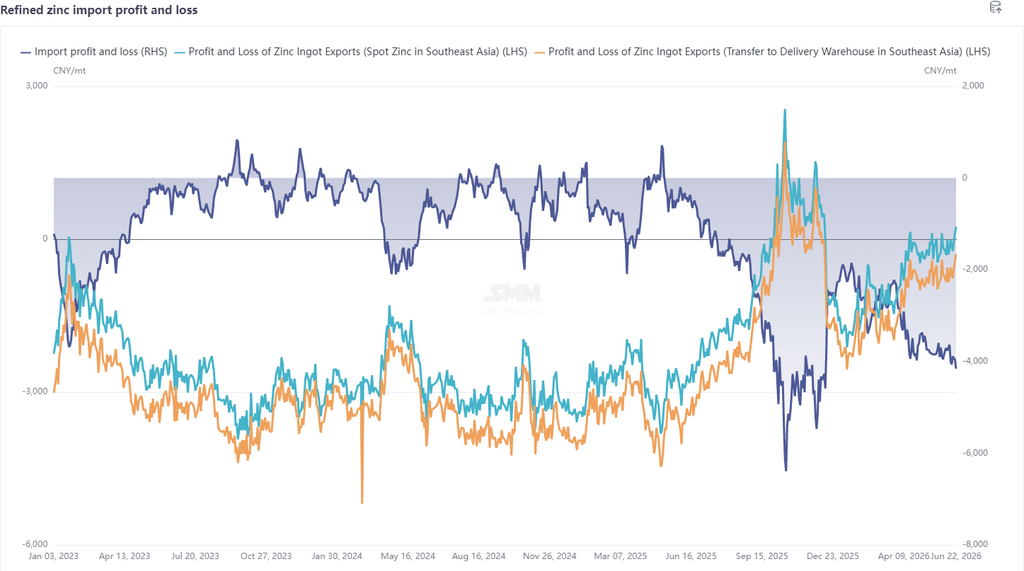

6월 거시 측면에서는 지정학적 긴장이 다소 완화됐지만, 미 연준의 매파적 기조 속에 금리 인상 기대가 높아졌고 유동성 우려가 지속되고 있다. 펀더멘털 측면에서는 중국 외 지역의 공급 측 문제가 여전히 해소되지 않았다. 호르무즈 해협을 통한 선적은 점진적으로 재개됐으나, 이는 광석 부족을 근본적으로 해결하기에는 여전히 부족하다. 수입 광석 TC는 계속 하락했다. 제련 부문에서는 한국 YP가 정비 중이며, LME 재고는 약 12만 톤 수준의 비교적 낮은 수준에 머물고 있다. 중국 내 광석 TC는 모두 마이너스로 전환됐고, 수입 TC는 71.76달러/건톤(dmt)까지 하락했다. 황산 및 부수 금속 수익에 힘입어 국내 제련소는 대체로 정상 가동을 유지하고 있으며, 현재까지 원료 문제로 인한 감산이나 가동 중단은 발생하지 않았다. 공급 측은 여전히 높은 수준을 유지하고 있습니다. 그러나 6월부터 8월까지는 전통적인 비수기입니다. 최종 소비 부진으로 인해 사회 재고가 지속적으로 누적되어 27만 톤 이상의 사상 최고치를 기록했습니다. 전반적으로 LME가 SHFE를 앞서는 추세가 이어지고 있습니다. 정제 아연의 수입 창구는 여전히 닫혀 있습니다. 동남아시아 현물 화물의 수출 창구는 열려 있지만, 인도 창구는 닫혀 있습니다. 6월 수입은 낮은 수준을 유지할 것으로 예상됩니다. 수출은 수출 경제성 악화로 인해 소폭 증가할 것으로 보입니다. 그러나 실제 수출의 큰 증가를 위해서는 여전히 인도 창구가 열려야 합니다.

데이터 출처 성명: 공개 정보 외의 모든 데이터는 SMM이 공개 정보, 시장 소통 및 SMM의 내부 데이터베이스 모델을 기반으로 처리한 것입니다. 이는 참고용일 뿐이며 의사 결정 조언을 구성하지 않습니다.

![[SMM 분석] 한국 반덤핑 조치 연장! 6월 중국 아연도금강판 수출 전망은?](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)