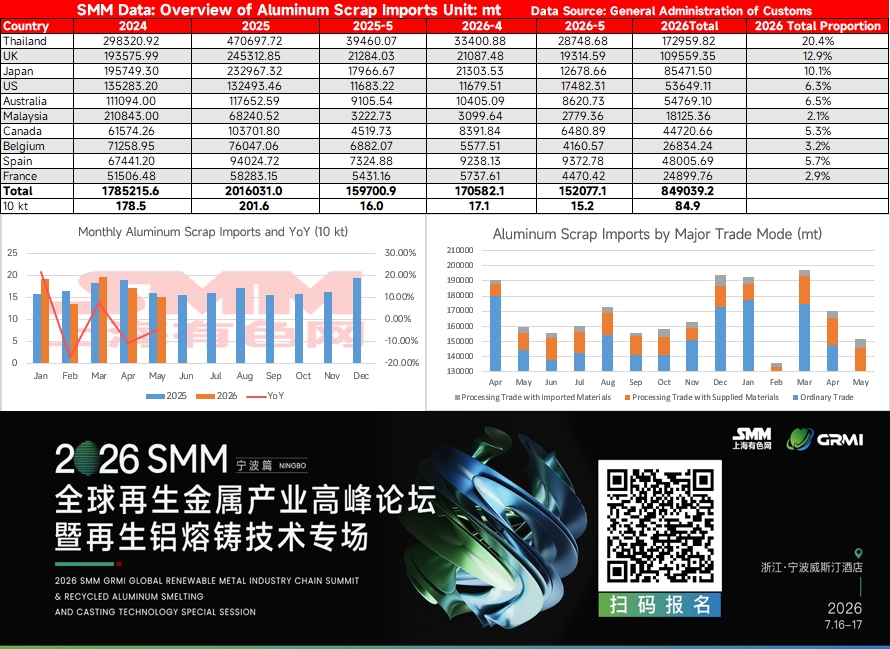

중국 세관총서 데이터에 따르면, 2026년 5월 알루미늄 스크랩 수입량은 약 152,000 톤으로, 전월(4월) 171,000 톤 대비 11.1% 감소했으며, 2025년 5월의 160,000 톤에도 못 미쳐 올해 수입 둔화 추세를 처음으로 드러냈다.

최근 고조된 미국-이란 긴장은 위험 회피 심리를 부추겼고, LME 알루미늄 가격을 급등시켜 중국 외 지역 현물 알루미늄 스크랩 시세를 직접적으로 끌어올렸다. 알루미늄 스크랩 가격은 일반적으로 LME 알루미늄을 추종하기 때문에, 해외 공급업체들의 가격 유지 의지가 뚜렷하게 강화되어 중국 수입 트레이더들의 조달 비용을 밀어 올렸다. 트레이더들은 수입 알루미늄 스크랩의 전반적인 착지 원가가 이미 연초 수준을 크게 상회하고 국내 알루미늄 스크랩 가격보다 높아져, 매수 의욕을 직접적으로 위축시켰다고 전했다.

한편 유럽의 에너지 가격은 높은 수준을 유지했고, 여러 국가의 알루미늄 생산 설비는 전력 비용 압박으로 여전히 제약을 받았으며, 1차 알루미늄 자원도 대체로 타이트했다. 원료 공백을 메우기 위해 유럽의 2차 알루미늄 기업들은 알루미늄 스크랩 원료 확보 경쟁을 심화시켜 해외 시장으로의 스크랩 수출 의향을 낮췄고, 간접적으로 중국으로의 공급 채널을 좁혔다. 영국, 스페인, 벨기에, 프랑스 등 유럽산 중국행 선적량은 2026년 5월 모두 정도의 차이는 있으나 감소했으며, 이러한 요인들의 복합적 영향도 간과할 수 없다.

수입원 국가 구조를 보면, 2026년 1~5월 태국이 약 173,000 톤(점유율 20.4%)으로 여전히 최대 공급국을 유지했고, 영국, 일본, 호주가 각각 12.9%, 10.1%, 6.5%로 2~4위를 기록했다. 그러나 5월에는 주요국 도착 물량이 대체로 위축되었다. 태국 도착량은 약 28,700 톤으로 4월의 33,400 톤 대비 14% 감소했고, 영국과 일본의 월간 도착량도 동반 감소했으며, 미국과 호주의 감소 폭 또한 두드러졌다. 주목할 점은, 수입 알루미늄 스크랩은 일반적으로 1~3개월의 해상 운송 리드타임을 수반한다는 것이다. 트레이더들의 급감한 발주량 영향이 이 리드타임을 통해 전달되며, 3분기에 집중될 것으로 예상된다. 만약 그때까지 중국의 알루미늄 스크랩 수요가 동시에 약화되지 않는다면, 수입 화물의 공급 부족이 확대되어 국내 알루미늄 스크랩 가격을 지지할 수 있습니다.

전반적으로 LME 알루미늄 가격 중심의 상승, 유럽의 알루미늄 스크랩 수출 제한, 그리고 국내 수입업체들의 재고 위험 노출 축소 등 여러 요인이 복합적으로 작용하여, 수입 알루미늄 스크랩 공급 감소가 단기간에 빠르게 회복되기는 어렵습니다。 3분기에 하류 알루미늄 가공 수요가 예상대로 계절적으로 회복된다면, 수입 측과 수요 측 간의 "가위 격차"가 알루미늄 스크랩 현물 프리미엄을 주기적으로 상승시킬 수 있습니다。 주요 공급국의 오퍼 가격 변동과 선박 도착 속도를 지속적으로 모니터링할 것을 권장합니다。

![Aluminum Rod Operating Rate Hits New High for the Year, Price Spread Between Chinese and Overseas Markets Narrows Rapidly, Watch Out for Marginal Weakening of Demand [SMM Analysis]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)